|

Главная |

Анализ финансовой устойчивости организации ООО «Чудо-пир»

|

из

5.00

|

Финансовая устойчивость организации в общем виде определяется уровнем обеспеченности активов источниками их формирования и характеризуется системой абсолютных и относительных показателей.

Абсолютными показателями финансовой устойчивости являются показатели излишка или недостатка источников средств для формирования запасов, которые определяют путем сравнения величины запасов и нормальных источников средств для их формирования.

В зависимости от соотношения величин материальных оборотных активов и источников их формирования условно выделяют следующие типы финансовой устойчивости:

1) абсолютная финансовая устойчивость:

З£ СОС,

где З – запасы.

Для более обоснованной оценки в расчете, помимо запасов, следует также учитывать НДС по приобретенным ценностям.

2) нормальная финансовая устойчивость:

СОС <З£ НИФЗ

3) неустойчивое финансовое положение:

З> НИФЗ

4) кризисное финансовое положениехарактеризуется ситуацией, когда в дополнение к предыдущему неравенству организация имеет просроченную задолженность, т. е. часть запасов формируется за счет неплатежей.

Результаты расчетов показателей финансовой устойчивости сводятся в таблицу 3.7 и определяется тип финансовой устойчивости.

Таблица 3.7 - Определение типа финансовой ситуации за отчетный период, тыс. руб.

| Показатели | На начало года | На конец года | Отклонение |

| 1 Источники собственных средств (стр. 1300 ББ) | (7312) | (11267) | |

| 2 Внеоборотные активы (стр. 1100 ББ) | |||

| 3 Наличие собственных оборотных средств) (стр. 1-стр. 2) | |||

| 4 Краткосрочные кредиты и займы (стр. 1510 ББ) | |||

| 5 Общая величина запасов (стр. 1210+стр. 1220 ББ) | |||

| 6 Излишек (+) или недостаток (-) собственных оборотных средств для формирования запасов (стр. 3- стр.5) | |||

| 7 Кредиторская задолженность за запасы (стр. 1521 ББ) | |||

| 8 Общая величина нормальных источников формирования запасов (стр.3+стр.4+стр.7) | 1248,4 | ||

| 9 Излишек (+) или недостаток (-) общей величины нормальных источников для формирования запасов (стр. 8- стр.5) |

Собственные оборотные средства предприятия сформированы за счёт долгосрочных обязательств, так как собственных средств у организации нет. Величина собственных оборотных средств на конец года уменьшилась на 3660 тыс. руб.. У предприятия наблюдается недостаток собственных оборотных средств для формирования запасов в сумме 5797 тыс. руб., т.е. З>СОС. Общая величина нормальных источников финансирования запасов составляет 1248,4 тыс. руб..Таким образом, получается следующее неравенство:

СОС<З<НИФС

10008<4203<1248

На данном предприятии – нормальная финансовая устойчивость. Ситуация наиболее оптимальная, характерна для успешно функционирующих организаций.

Расчет абсолютных показателей финансовой устойчивости должен быть дополнен анализомотносительных показателей – коэффициентов.

Коэффициенты финансовой устойчивости рассчитываются путем соотношения величин отдельных статей пассива и актива баланса и позволяют углубить оценку финансовой устойчивости, данную на основе показателей излишка (недостатка) основных источников формирования запасов и затрат, а также изучить иные стороны, характеризующие финансовую устойчивость организации.

Показатели, характеризующие финансовую устойчивость:

1 Коэффициент автономии (независимости, концентрации собственного капитала) – это отношение собственного капитала к общей сумме источников формирования имущества:

Ка =

где Ка – коэффициент автономии;

СК – собственный капитал;

ВБ – валюта баланса (общая величина источников формирования имущества).

2 Уровень перманентного капитала (Упк) рассчитывается как отношение его величины (суммы собственного капитала и долгосрочных обязательств) к валюте баланса и показывает долю долгосрочного капитала в общей величине источников формирования имущества, что определяет финансовую надежность организации:

где ДО – долгосрочные обязательства.

3 Коэффициент обеспеченности оборотных активов собственными оборотными средствами (Косос) рассчитывается путем отношения собственных оборотных средств к общей величине оборотных активов:

где СОС – собственные оборотные средства;

ОА – оборотные активы.

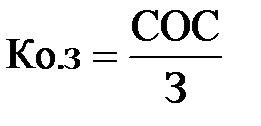

4 Коэффициент обеспеченности запасов собственными оборотными средствами (Ко.зсос):

где З – запасы.

5 Коэффициент маневренности собственного капитала показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами.

6 Коэффициент соотношения мобильных и иммобилизованных средств показывает в какой степени мобильные активы превышают иммобилизованные, т.е. изменение структуры активов. Значение этого коэффициента в большей мере зависит от отраслевых особенностей кругооборота средств.

где ВНА – внеоборотные активы

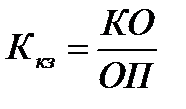

7 Коэффициент соотношения собственного капитала и краткосрочной задолженности характеризует соотношение собственных источников формирования имущества и краткосрочных обязательств.

где КО – краткосрочные обязательства

8 Коэффициент соотношения заемных и собственных средствдополняет коэффициент автономии и указывает, сколько заемных средств привлекло предприятие на один рубль вложенных в активы собственных средств.

9 Коэффициент краткосрочной задолженностивыражает долю краткосрочных обязательств предприятия в общей сумме обязательств. Зависит также от отраслевой специфики предприятий.

где ОП – обязательства предприятия

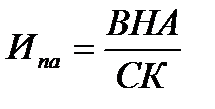

10 Индекс постоянного актива (коэффициент покрытия инвестиций) (Ипа)измеряет долю собственного капитала, отвлеченного во внеоборотные активы.

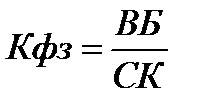

11 Коэффициент финансовой зависимостиявляется обратным к коэффициенту автономии (финансовой независимости).

12 Коэффициент соотношения дебиторской и кредиторской задолженностиотражает степень покрытия кредиторской задолженности дебиторской задолженностью, характеризует зависимость предприятия от кредиторов и дебиторов.

где ДЗ – дебиторская задолженность;

КЗ – кредиторская задолженность.

Анализ финансовых коэффициентов заключается в сравнении их значений с нормой и со значением предыдущего периода, а также в изучении их динамики за отчетный период.

Анализ финансовых коэффициентов, отражающих устойчивость предприятия, приводится с помощью таблицы 3.8.

Таблица 3.8 – Анализ финансовых коэффициентов

| Показатели | Норматив | На начало года | На конец года | Изменения |

| Коэффициент автономии (Ка) | ||||

| Уровень перманентного капитала (Упк) | ||||

| Коэффициент обеспеченности оборотных активов собственными оборотными средствами (Косос) | ||||

| Коэффициент обеспеченности запасов собственными оборотными средствами (Ко.зсос) | ||||

| Коэффициент маневренности собственного капитала (КмСК) | ||||

| Коэффициент соотношения мобильных и иммобилизованных средств | ||||

| Коэффициент соотношения собственного капитала и краткосрочной задолженности | ||||

| Коэффициент соотношения заемных и собственных средств | ||||

| Коэффициент краткосрочной задолженности | ||||

| Индекс постоянного актива (коэффициент покрытия инвестиций) (Ипа) | ||||

| Коэффициент финансовой зависимости | ||||

| Коэффициент соотношения дебиторской и кредиторской задолженности |

Анализ

|

из

5.00

|

Обсуждение в статье: Анализ финансовой устойчивости организации ООО «Чудо-пир» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы