|

Главная |

Анализ использования технологического оборудования и производственной мощности

|

из

5.00

|

Под производственной мощностью предприятия понимается максимально возможный выпуск продукции или переработки сырья за определенный период при условии эффективного использования оборудования и площадей.

На предприятии по номенклатуре и ассортименту выпускаемой продукции составляется баланс производственной мощности, в котором отражается величина производственной мощности на конец года, изменения за год, средняя годовая производственная мощность, степень ее использования, коэффициенты сменности и загрузки оборудования.

Производственная мощность на конец периода определяется следующим образом:

Мк =МН +МС + Мр + Мотм ± Мас–Мв,

где Мк, Мн — соответственно производственная мощность на конец и на начало периода; Мс — увеличение мощности за счет строительства новых и расширения действующих предприятий; Мр — увеличение мощности за счет реконструкции действующих предприятий; Мотм — увеличение мощности за счет внедрения оргтехмероприятий; ∆Мас — изменение мощности в связи с изменением ассортимента продукции с различным уровнем трудоемкости; М — уменьшение мощности в связи с выбытием машин, оборудования и других ресурсов.

При расчете производственной мощности на планируемый период необходимо исходить из возможностей обеспечения их полной загрузки. Но вместе с тем должны быть предусмотрены необходимые резервы мощностей, что важно для реагирования на изменения потребительского спроса.

Коэффициенты использования производственных мощностей определяются по всем позициям и номенклатуре продукции, принятой в расчетах производственных мощностей.

Для расчета коэффициента использования производственной мощности необходимо иметь данные о планируемом и фактическом выпуске продукции, планируемой и фактической средней годовой мощности.

Среднегодовая мощность предприятия определяется балансовым методом:

Мгод = Мн + (Мвв ×Т1)/12 - [Мвыв(1 - Т2)]/12,

где Мвв — мощность, введенная в течение года; МВЬ|В — мощность, выведенная в течение года; Т1 ,Т2 — число месяцев эксплуатации производственных мощностей.

Фактическая мощность может отклоняться от плановой по различным причинам (неполное использование оборудования из-за простоев и т. п., несоблюдение сроков освоения вновь вводимых мощностей и др.).

В общем виде коэффициент использования производственной мощности определяется по формуле:

где Q — выпуск продукции за год (план или факт).

Различают экстенсивное и интенсивное использование мощности, в связи с чем коэффициент использования производственной мощности можно рассматривать как интегральный показатель:

К = К экс × Кинт

где Кэкс, Кинт — коэффициенты экстенсивного и интенсивного использования производственной мощности соответственно.

Таблица 9.4

Анализ использования производственной мощности

| Показатель | Прошлый год | Отчетный, Изменение год | |

| Выпуск продукции в сопоставимых ценах, тыс. руб. | +2140 | ||

| Производственная мощность в сопоставимых ценах, тыс. руб. | +4130 | ||

| Прирост производственной мощности за счет: | |||

| ввода в действие нового и модернизации оборудования, тыс. руб. | + 3500 | ||

| реконструкции цехов, тыс. руб. | 9000 87,0 | +1600 | |

| Степень использования мощности, % | 85,2 | -1,8 | |

| Производственная площадь, м2 | +20 | ||

| Выпуск продукции на 1 м2 производственной площади, тыс. руб. | 44.81 | 45,63 | +0,82 |

Из табл. 9.4 следует, что выпуск продукции в отчетном году вырос на 2140 тыс. руб. в ценах прошлого года, в том числе за счет увеличения производственной площади предприятия на 17 924 тыс. руб. (+20 ×44,81 =+17 924); за счет выпуска продукции на 1 м2 на 1246 тыс. руб. (1520 × 0,82 = 1246).

Таким образом, предприятие недостаточно полно использует не только активную, но и пассивную часть ОПФ. Неполное использование производственной мощности приводит к снижению объема выпуска продукции, росту ее себестоимости, так как на единицу продукции приходится больше постоянных расходов. Дальнейший анализ требует изучения использования отдельных видов машин и оборудования.

Оборудование — наиболее активная часть основных фондов. Возрастание его удельного веса считается прогрессивной тенденцией. При анализе, наряду с исчислением доли среднегодовой стоимости активной части промышленно-производственных основных средств, устанавливается количественная обеспеченность предприятия машинами и оборудованием, определяется их технический уровень и соответствие мировым образцам.

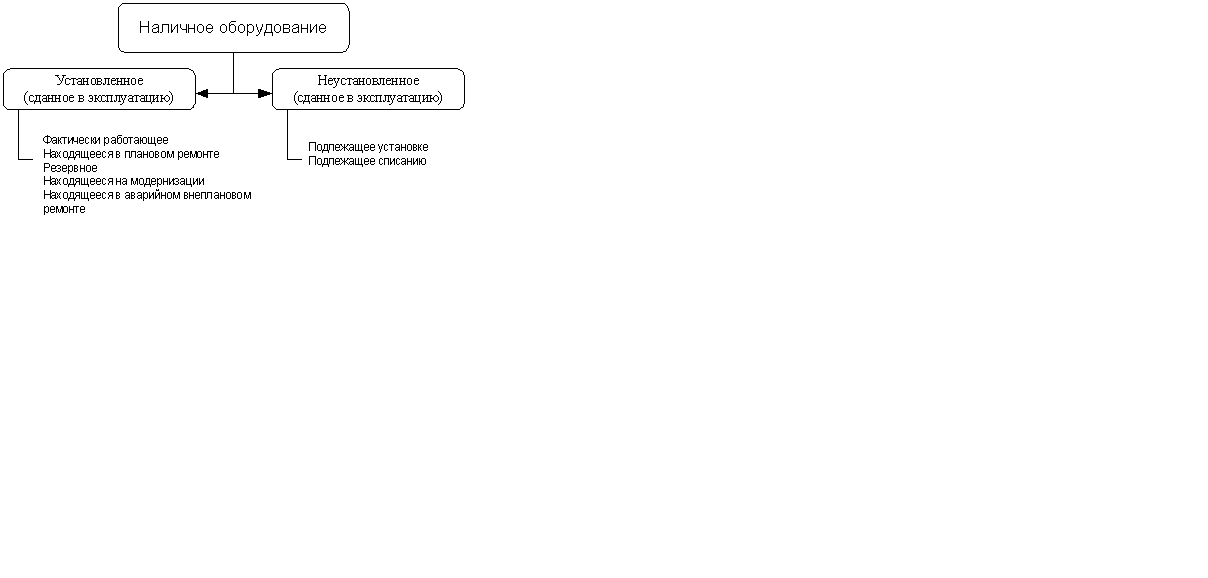

Рис. 9.1. Состав наличного оборудования

Оборудование может быть наличным, установленным и действующим.

К наличному (рис. 9.1) относится все имеющееся на предприятии оборудование независимо от того, где оно находится (в цехах или на складе) и в каком состоянии.

К установленному относится смонтированное и подготовленное к работе оборудование, находящееся в цехах, причем часть установленного оборудования может быть в резерве, на консервации, в плановом ремонте, на модернизации.

Действующее — это фактически работающее в отчетном периоде оборудование независимо от продолжительности.

Задача наиболее полного использования оборудования заключается в том, чтобы свести к минимуму количество неустановленного бездействующего оборудования. С этой целью необходимо сближение величин, характеризующих количество наличного, установленного и работающего оборудования. Рассмотрим это на условном примере, исходные данные которого представлены в табл. 15.5.

Таблица 9.5

Обеспеченность предприятия оборудованием и его использование

| Показатель | План | Факт | Отклонение |

| 1. Количество наличного оборудования, ед. | +119 | ||

| 1.1. Установленного | +119 | ||

| 1.1.1. Действующего | |||

| 1.1.2. Недействующего | |||

| 1.2. Неустановленного | -11 | ||

| 2. Коэффициенты использования наличного оборудования | |||

| - по установленному (стр. 1.1 : стр. 1.2) | |||

| - по действующему (стр. 1.1.1: стр. 1) | 0,672 | 0,682 | +0,01 |

| 3. Коэффициент использования установленного оборудования (стр. 1.1.1: стр. 1.1) | 0,672 | 0,682 | +0,01 |

Данные табл. 9.5 свидетельствуют о том, что на предприятии находится 1146 единиц недействующего оборудования, которое законсервировано на 3 года. Действующего оборудования на 119 единиц больше планового.

Повышение эффективности использования работающего оборудования обеспечивается двумя путями: экстенсивным (по времени) и интенсивным (по мощности).

Показатели, характеризующие экстенсивный путь использования оборудования, — количество оборудования, в т. ч. доля бездействующих средств труда, отработанное время (машино-часов), коэффициент сменности работы оборудования, структура парка машин и станков.

Интенсивное использование оборудования характеризуется показателями выпуска продукции за 1 машино-час (или на рубль), т. е. его производительностью.

Анализ экстенсивного использования оборудования связан с рассмотрением баланса времени его работы, включающего следующие фонды времени: календарный, режимный, возможный (эффективный), плановый, фактический.

Календарный фонд времени (максимально возможный) рассчитывается как произведение числа календарных дней в отчетном периоде на 24 часа и на количество единиц установленного оборудования. Таким образом, фонд времени определяется исходя из непрерывной круглосуточной работы всех единиц оборудования. В аналитических расчетах он не используется, поскольку не отражает действительно возможного времени работы оборудования, которое может требовать ремонта и не может эксплуатироваться одновременно.

Режимный фонд времени характеризует режим работы предприятия и определяется путем умножения количества единиц установленного оборудования на количество рабочих дней в анализируемом периоде и на продолжительность рабочего дня в часах (с учетом коэффициента сменности).

Эффективный (возможный) фонд времени равен режимному за вычетом времени на ремонт оборудования и технологических простоев (время загрузки сырья и пр.).

Плановый фонд времени — время, необходимое для выполнения плана по производству продукции.

Фактический фонд времени — время, действительно затраченное на выпуск продукции, т. е. количество фактически отработанных машиночасов (рис. 9.2).

Рис. 9.2. Календарный фонд времени работы

оборудования

Совокупность фондов времени дает возможность анализировать время работы оборудования. Сравнение календарного и режимного фондов позволяет установить возможности лучшего использования времени за счет повышения коэффициента сменности, а режимного и возможного – за счет лучшего использования оборудования за счет сокращения затрат времени на ремонт в рабочее время.

Таблица 9.6

Использование оборудования по времени

| Показатель | План | Факт | % выполнения плана |

| 1. Календарный фонд, тыс. машиночас. | 103,41 | ||

| 2. Режимный фонд, тыс. машиночас. | 102,00 | ||

| 3. Возможный фонд, тыс. машиночас. | 100,05 | ||

| 4. Плановый фонд, тыс. машиночас. | 107,04 | ||

| 5. Фактический фонд, тыс. машиночас. | 93,35 | ||

| 6. Коэффициенты использования оборудования во времени к фондам | |||

| 6.1. Календарному (стр. 5: стр. 1) | 0,506 | 0,450 | 88,93 |

| 6.2. Режимному (стр. 5: стр. 2) | 0,723 | 0,651 | 90,04 |

| 6.3. Возможному (стр. 5: стр. 3) | 0,763 | 0,701 | 91,87 |

| 6.4. Плановому (стр. 5 : стр. 4) | 1,071 | 0,984 | 91,88 |

Из данных табл. 9.6 можно сделать вывод, что фактически календарный фонд времени составляет 103,41% к плановому (31182/30154×100). Разность между фактическим и плановым календарным фондом времени работы оборудования обусловлена наличием излишнего оборудования, которое планировалось продать.

Режимное время составляет: (21529/21107×100)=102% планового. Отклонения в использовании календарного (103,41%) и режимного (102%) фондов времени работы оборудования свидетельствуют о том, что фактически количество рабочих дней и коэффициент сменности были ниже предусмотренных планом. Возможный фонд времени составил 100,05 % к плану (20017/20007 • 100).

По плану на ремонт оборудования намечалось затратить 1100 тыс. машино-час. (21107- 20007). Фактически же ушло 1512 тыс. машино-час. (21529-20017), или на 412 тыс. машино-час. больше (1512-1100).

При намеченном по плану количестве оборудования возможный фонд времени его работы составил 20007 тыс. машино-час, а время, необходимое для выполнения плана по производству продукции, — 14256, тыс. машино-час. Следовательно, при плановом количестве оборудования у предприятия остается 5751 тыс. машино-час. неиспользованного времени (20007 - 14256). Это свидетельствует о том, что в план были заложены сверхнормативные простои оборудования. По плану на выпуск продукции намечалось затратить 15267 тыс. машино-час, а фактически израсходовано 14024 тыс. машино-час Следовательно, в результате простоев оборудования потеряно 1243 тыс. машино-час. (14024–15267). Кроме того, предприятие не использовало 5993 тыс. машино-час. возможного времени (20017 -14024). Таким образом, общая величина неиспользованного и нерационально используемого времени составила 12120 тыс. машино-час. (412 + 5751 + 5993).

Это свидетельствует об упущенных возможностях для предприятия, которому необходимо усилить контроль за рациональным использованием времени работы оборудования. Целесообразно применять автоматизированную систему контроля и учета времени работы, базирующуюся на использовании вычислительной техники.

В заключение рассчитывают резервы увеличения выпуска продукции и фондоотдачи, например, быть ввод в действие неустановленного оборудования, его замена и модернизация, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное его использование, внедрение мероприятий НТП. При определении текущих и перспективных резервов вместо планового уровня факторных показателей учитывается их возможный уровень.

Резервы увеличения выпуска продукции за счет ввода в действие нового оборудования определяют умножением дополнительного его количества на фактическую величину среднегодовой выработки или на фактическую величину всех факторов, которые формируют ее уровень:

Р#ВПк = Р#К×ГВф= Р#К×Дф×Ксм.ф.×Пф.×ЧВф

Сокращение целодневных простоев оборудования приводит к увеличению среднего количества отработанных дней каждой его единицей за год. Этот прирост умножается на возможное количество единиц оборудования и фактическую среднедневную выработку единицы:

Р#ВПд = КВ × Р#ДВ= КВ.×Р#Д×Дф.× Пф.×ЧВф

Чтобы подсчитать резерв увеличения выпуска продукции за, счет повышения коэффициента сменности в результате лучшей организации производства, необходимо возможный прирост последнего умножить на возможное количество дней работы всего парка оборудования и на фактическую сменную выработку:

Р#ВП ксм=КВ×Дв×Р#Ксм×СВф=КВ×Дв× Р#Ксм×П×ЧВф

За счет сокращения внутрисменных простоев увеличивается средняя продолжительность смены, а следовательно, и выпуск продукции. Для определения величины этого резерва следует возможный прирост средней продолжительности смены умножить на фактический уровень среднечасовой выработки оборудования и на возможное количество отработанных смен всем его парком (произведение возможного количества оборудования на возможное количество отработанных дней единицей оборудования и на возможный коэффициент сменности):

Р#ВПп= СМв ×Р#П× ЧВф =КВ×Дв×Ксм.в.×Р#П×ЧВф.

Для определения резерва увеличения выпуска продукции за счет повышения среднечасовой выработки оборудования необходимо сначала выявить возможности роста последней за счет его модернизации, более интенсивного использования, внедрения мероприятий НТП и т. д. Затем выявленный резерв повышения среднечасовой выработки надо умножить на возможное количество часов работы оборудования (произведение возможного количества единиц, количества дней работы, коэффициента сменности, продолжительности смены):

Р#ВПчв=ТВ× Р#ЧВi =КВ.×Дв×Пв× Р#П×ЧВi

Резервы роста фондоотдачи — увеличение объема производства продукции и сокращение среднегодовых остатков основных производственных фондов:

где Р#ФО — резерв роста фондоотдачи; ФОв, ФОф — соответственно возможный и фактический уровни фондоотдачи; РТВП — резерв увеличения производства продукции; ОПФд — дополнительная сумма ОПФ, необходимая для освоения резервов увеличения выпуска; Р#ОПФ — резерв сокращения средних остатков ОПФ за счет реализации и сдачи в аренду ненужных и списание непригодных.

Для определения резервов роста фондорентабельности необходимо прирост фондоотдачи умножить на фактический уровень рентабельности продукции:

Р#РОПФ = Р#ФО×Rвп.ф

По итогам анализа разрабатывают конкретные мероприятия по освоению выявленных резервов и осуществляют контроль за их проведением

Вопросы и задания для проверки и закрепления знаний:

1. По каким основным направлениям проводится анализ основных производственных фондов?

2. Какие показатели используются для оценки динамики основных фондов?

3. Какой экономический смысл имеет расчет показателей фондоотдачи и фондоемкости основных средств?

4. Опишите факторную модель фондоотдачи и показатели, ее составляющие.

5. Какие показатели используются для оценки использования парка оборудования?

6. Какие показатели используются для оценки степени загрузки оборудования?

7. Какими показателями характеризуется степень привлечения оборудования в производство?

8. Перечислите составляющие фонда времени использования оборудования. Расчет каких фондов имеет особое значение для анализа?

9. Какие показатели характеризуют использование оборудования по мощности?

ГЛАВА 10. АНАЛИЗ ИСПОЛЬЗОВАНИЕ МАТЕРИАЛЬНЫХ РЕСУРСОВ И СОСТОЯНИЯ ИХ ЗАПАСОВ

10.1Задачи и информационное обеспечение анализа материальных ресурсов

10.2 Анализ материально-технического снабжения

10.3 Анализ использования материальных ресурсов

10.4 Анализ материалоемкости продукции

|

из

5.00

|

Обсуждение в статье: Анализ использования технологического оборудования и производственной мощности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы