|

Главная |

График 4: Объем производства продукции С

|

из

5.00

|

| Оценка выполнения плана и динамики объема производства продукции С | ||||||

| № п/п | Показатели | Отчетный год | Кварталы отчетного года | |||

| I | II | III | IV | |||

| Объем производства, тыс. руб. - плановый - фактический | 350 360 | 40 40 | 80 70 | 100 105 | 130 145 | |

| Абсолютные отклонения фактических значений показателей от плановых, тыс. руб. | - | -10 | ||||

| Степень выполнения плана, % | 102,8 | 87,5 | 106,3 | |||

| Абсолютные отклонения значений фактического объема производства от соответствующих значений предшествующего периода, тыс. руб. | - | - | ||||

| Цепные темпы роста объема производства, % | 153,6 | - |

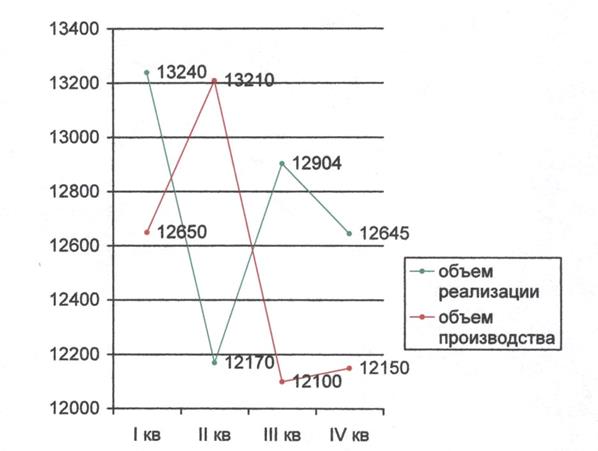

График 5: Общий объем реализации продукции

Цепные темпы роста объема реализации продукции А.

Цепные темпы роста объема реализации продукции за отчетный год. Тр2=13210/12650 х Ю0%=104,4% Тр3=12100/13210 х Ю0%=91,6% 1^=12150/12100 х 100%=Ю0,4% Трс/Г= 3Vl04,4 х 91,6 х 100,4 =98,65%

| Оценка выполнения плана и динамики | объема реализации продукции | за отчетный год | ||||

| № п/п | Показатели | Отчетный год | Кварталы отчетного года | |||

| I | II | III | IV | |||

| Объем производства, тыс. руб. — плановый - фактический | 48930 50110 | 12240 12650 | 12180 13210 | 12580 12100 | 11930 12150 | |

| Абсолютные отклонения фактических значений показателей от плановых, тыс. руб. | -480 | |||||

| Степень выполнения плана, % | 102,4 | 103,3 | 108,4 | 96,2 | 101,8 | |

| Абсолютные отклонения значений фактического объема производства от соответствующих значений предшествующего периода, тыс. руб. | - | - | -1110 | |||

| Цепные темпы роста объема производства, % | 98,65 | - | 104,4 | 91,6 |

Тр2=5200/4800 х Ю0%=108,3% Тр3=4000/5200 х 100%=76,9% ТР4=4100/4000 х Ю0%=102,5% Т^А)Ф= 3Vl08,3 х 76,9 х 102,5 =94,9%

| Оценка выполнения плана и динамики объема реализации продукции А | ||||||

| № п/п | Показатели | Отчетный год | Кварталы отчетного года | |||

| I | II | III | IV | |||

| Объем производства, тыс. руб. - плановый — фактический | 17200 18100 | 4400 4800 | 4200 5200 | 4600 4000 | 4000 4100 | |

| Абсолютные отклонения фактических значений показателей от плановых, тыс. руб. | -600 | |||||

| Степень выполнения плана, % | 105,2 | 123,8 | 102,5 | |||

| Абсолютные отклонения значений фактического объема производства от соответствующих значений предшествующего периода, тыс. руб. | - | - | -1200 | |||

| Цепные темпы роста объема производства, % | 94,9 | - | 108,3 | 76,9 | 102,5 |

График 6: Объем реализации продукции А

Цепные темпы роста объема реализации продукции В.

Тр2=7950/7800 х 100%=102% Тр3=8000/7950 х 100%=100,6% Тр4=7900/8000 х 100%=98,75% Тр(В)с/г= N102 х 100,6 х 98,75 =100,4%

Оценка выполнения плана и динамики объема реализации продукции В

| № п/п | Показатели | Отчетный год | Кварталы отчетного года | |||

| I | II | III | rv | |||

| Объем производства, тыс. руб. - плановый - фактический | 31400 31650 | 7800 7800 | 7900 7950 | 7900 8000 | 7800 7900 | |

| Абсолютные отклонения фактических значений показателей от плановых, тыс. руб. | - | |||||

| Степень выполнения плана, % | 100,8 | 100,64 | 101,3 | 101,3 | ||

| Абсолютные отклонения значений фактического объема производства от соответствующих значений предшествующего периода, тыс. руб. | - | - | -100 | |||

| Цепные темпы роста объема производства, % | 100,4 | - | 100,6 | 98,75 |

График 7: Объем реализации продукции В

Цепные темпы роста объема реализации продукции С.

Тр2=60/50 х Ю0%=120% Трз=100/60 х Ю0%=166,7% Тр4=150/100 х Ю0%=150% Тр(С)С/г= 3л/120 х 166,7 х 150 -144,3%

Оценка вьшолнения плана и динамики объема реализации продукции С

| № п/п | Показатели | Отчетный год | Кварталы отчетного года | |||

| I | II | III | IV | |||

| Объем производства, тыс. руб. - плановый - фактический | 330 360 | 40 50 | 80 60 | 80 100 | 130 150 | |

| Абсолютные отклонения фактических значений показателей от плановых, тыс. руб. | -20 | |||||

| Степень вьшолнения плана, % | 115,4 | |||||

| Абсолютные отклонения значений фактического объема производства от соответствующих значений предшествующего периода, тыс. руб. | - | - | ||||

| Цепные темпы роста объема производства, % | 144,3 | - | 166,7 |

График 8: Объем реализации продукции С

График 9 Фактический объем производства и реализации продукции А

В I квартале на предприятии планировалось произвести продукции А на 4000 тыс.руб. На самом же деле продукции А произвели на сумму 6000 тыс.руб. При таком объеме производства, продукцию реализовали на сумму 4800 тыс.руб. То есть продукция не была полностью реализована, остатки составили 1200 тыс.руб. А это негативно влияет на финансовый результат предприятия.

Во II квартале отчетного года планировалось произвести продукции А на 4200 тыс.руб. и на такую же сумму реализовать. На самом деле произошло следующее: произведено на сумму 4300 тыс.руб., реализовано на 5200 тыс.руб. Можно сделать вывод, что увеличение объема реализации продукции благоприятно сказалось на финансовом состояние предприятия, так как сократились остатки продукции А на складе (остатки составили 300 тыс.руб.).

В III квартале планировалось следующее: объем производства продукции -4600 тыс.руб., объем реализации - 4600 тыс.руб. На самом же деле объем производства увеличился до 5000 тыс.руб., а объем реализации понизился до 4000 тыс.руб. Такая организация деятельности предприятия привела к тому, что объем нереализованной продукции увеличился с 300 тыс.руб. до 1300 тыс.руб.

ВIV квартале объем производства продукции А планировалось снизить по сравнению с III кварталом на 600 тыс.руб., то есть он должен был составить

4000 тыс. руб. Но фактически объем составил 4100 тыс.руб. Это означает то, что план по производству продукции был перевыполнен на 2,5%. План по реализации продукции в IV квартале был также перевыполнен на 2,5%. Это говорит о том, что вся произведенная в IV квартале продукция была реализована полностью.

Не смотря на благоприятную ситуацию, сложившеюся в IV квартале, к концу отчетного года остатки продукции А на предприятии составили 1300 тыс.руб.

График 10 Фактический объем производства и реализации продукции В

В I квартале отчетного года продукции В планировалось произвести на сумму 7300 тыс.руб. На самом деле объем производства продукции снизили до 7200 тыс.руб. Объем реализации составил 7800 тыс.руб. Это говорит о том, что предприятие реализовало всю продукцию, произведенную в I квартале, и часть нереализованной продукции, которая осталась на предприятии с прошлого года.

Во II квартале план по производству продукции был выполнен на 98,7%. Недовыполнение плана произошло вследствие того, что предприятию было необходимо реализовать оставшеюся с прошлого года продукцию. Поэтому во II квартале продукции В было реализовано на сумму 7950 тыс.руб. Тем самым предприятию удалось сократить остатки продукции.

В III квартале план по производству продукции В был недовыполнен на 1,9%. Объем реализации продукции увеличился до 8000 тыс.руб. То есть продукция, произведенная в III квартале, была реализована полностью. И также предприятие полностью реализовало все свои остатки нереализованной с прошлого года продукции.

В IV квартале произошло следующее: план по производству продукции выполнен на 106,3%, а план по реализации продукции - на 101,3%. Это говорит о том, что предприятие не реализовало часть произведенной продукции. Отсюда можно сделать вывод: к концу отчетного года остатки продукции В на предприятии составили 500 тыс. руб.

График 11 Фактический объем производства и реализации продукции С

В I квартале продукции С планировалось произвести на сумму 40 тыс.руб. и на такую же сумму планировалось реализовать. На самом деле продукции С было реализовано на сумму 50 тыс.руб. Из этого следует: во-первых, была полностью реализована продукция, произведенная в I квартале, во-вторых, была реализована продукция, оставшаяся с прошлого года. Следовательно, к концу I квартала на предприятии не было нереализованной продукции С.

Во II квартале план по производству продукции С был выполнен на 87,5%, а план по реализации - на 75%. Следовательно, остатки продукции с составили 10 тыс.руб.

В III квартале объем производства продукции С должен был составить 100 тыс.руб., но фактически он составил 105 тыс. руб. Продукции С было реализовано на 100 тыс.руб. Исходя из этого можно сделать вывод о том, что предприятие полностью не реализовало произведенную продукцию. Кроме этого объем нереализованной продукции увеличился с 10 до 15 тыс.руб.

На начало IV квартала объем нереализованной продукции составлял 15 тыс.руб. На конец этого квартала он составил 10 тыс.руб. Это произошло вследствие уменьшения объема производства продукции до 145 тыс.руб. и увеличения объема реализации до 150 тыс.руб.

График 12: фактический объем производства и реализации всей продукции

В I квартале отчетного года планировалось произвести всего продукции на 11340 тыс.руб., а фактически было произведено на сумму 13240 тыс.руб., то есть план по производству продукции был выполнен на 116,8%. План по реализации продукции был выполнен на 103,3%. Следовательно, нереализованной продукции осталось на сумму 590 тыс.руб.

Во II квартале объем производства был снижен, а объем реализации наоборот увеличен. Такое решение позволило сократить остатки нереализованной продукции на предприятии.

В III квартале план по производству продукции был перевыполнен на 2%. План по реализации продукции был выполнен на 96,2%. Это говорит о том, что

не вся произведенная продукция была реализована. На конец III квартала объем нереализованной продукции составлял 1255 тыс.руб.

В IV квартале фактический объем производства продукции составил 12645 тыс.руб. (план был перевыполнен на 5,1%). Всего в IV квартале продукции было реализовано на сумму 12150 тыс.руб. Исходя из этого можно сделать вывод: предприятие полностью не реализовала продукцию, произведенную в IV квартале.

На конец отчетного года объем нереализованной продукции составил 1750 тыс.руб. Это говорит о том, что предприятию не удалось избавиться от излишек произведенной продукции, что негативно отразится на финансовом результате.

1.3. Анализ структуры ассортимента производимой и реализуемой

продукции.

Следующим этапом анализа производства и реализации продукции является изучение структуры ассортимента продукции, то есть процентного соотношения планового и фактического производства и реализации каждого наименования продукции в общем объеме, соответственно, производства и реализации по предприятию в целом. Необходимо сравнить структуры ассортимента в IV квартале со структурой в I квартале отчетного года, определяя абсолютные отклонения долей отдельных наименований продукции в последнем квартале от аналогичных долей в I квартале. Анализ структуры ассортимента продукции позволяет, во-первых, оценить значимость отдельных видов продукции с точки зрения их вклада в общий объем производства и реализации продукции, во-вторых, выявить произошедшие за ряд лет структурные сдвиги в ассортименте.

Анализ структуры ассортимента производимой продукции

| Вид продукции | I квартал | Откл., % | IV квартал | Откл., % | ||

| план | факт | план | факт | |||

| А,% | 35,27 | 45,31 | 10,04 | 33,25 | 32,42 | -0,83 |

| В,% | 64,37 | 54,38 | -9,99 | 65,66 | 66,42 | 0,76 |

| С,% | 0,35 | 0,3 | -0,05 | 1,08 | 1,14 | 0,06 |

| Общий объем |

В I квартале доля продукции А в общем объеме производства по плану должна составлять 35,27%. На самом же деле ее доля увеличена на 10%. Доля продукции В по плану должна быть равна 64,37%, но фактически она составляет 54,38%, то есть ее доля снижена практически на 10%. Доля продукции С в общем объеме самая маленькая и по плану она должна составлять 0,35%. Но фактически она равна 0,3%. В I квартале наиболее значимым для предприятия видом продукции является продукция В. Далее следует продукция А и потом уже продукция С.

В IV квартале продукция В вносит наибольший вклад в общий объем производства (ее доля по плану - 65,66%, по факту - 66,42%). Доля продукции А по плану равна 33,25%, но на самом деле она снижена на 0,83%. Доля продукции С вносит наименьший вклад в общий объем производства, ее доля по плану составляет 1,08%, а по факту — 1,14%.

Сравнивая структуры ассортимента производимой продукции в I и IV кварталах отчетного года, мы видим следующее:

1. Доля продукции А снижается с 45,31% в I квартале до 32,42% во II. Это

означает, что вклад продукции А в общий объем производства уменьшается на

12,89%.

Доля продукции В в общем объеме производства в IV квартале

составляет 66,42%. По сравнению с I кварталом она увеличилась на 12%.

Доля продукции С увеличивается с 0,3% в I квартале до 1,14% в IV.

Следовательно, на 0,84% возрастает вклад продукции С в общий объем

производства.

Анализ структуры ассортимента реализуемой продукции

| Вид продукции | I квартал | Откл., % | IV квартал | Откл., % | ||

| план | факт | план | факт | |||

| А,% | 35,94 | 37,94 | 33,52 | 33,74 | 0,22 | |

| В,% | 63,72 | 61,66 | -2,06 | 65,38 | 65,02 | -0,36 |

| С,% | 0,33 | 0,39 | 0,6 | 1,08 | 1,23 | 0,15 |

| Общий объем |

В I квартале доля продукции А в общем объеме реализации должна составлять 35,94%. Но фактически она больше на 2% и составляет 37,94%. Доля продукции В в общем объеме реализации по плану равна 63,72%, но на самом деле она меньше на 2,06%. Доля продукции С в общем объеме реализации самая маленькая и составляет 0,39%.

В IV квартале различия между плановыми и фактическими показателями минимальны.

Сравнивая структуры ассортимента реализуемой продукции в I и IV кварталах отчетного года, можно сделать вывод о том, что: во-первых, доля продукции А в общем объеме реализации сократилась с 37,94% в I квартале до 33,74% в IV; во-вторых, доля продукции В в общем объеме в IV квартале становится 65,02% (по сравнению с I кварталом доля продукции В увеличилась на 3,36%); в-третьих, доля продукции С увеличивается с 0,39 в I квартале до 1,23% в IV.

Из всего производимого и реализуемого предприятием ассортимента продукции продукция В вносит наибольший вклад в общий объем, а продукция С - наименьший.

1.4. Расчет ритмичности производства и реализации продукции.

Завершается анализ производства и реализации продукции оценкой степени их ритмичности в отчетном году. Под ритмичностью понимается степень соответствия фактических значений объема производства и реализации по периодам (месяцам) года плановым. При выполнении расчета делаем допущение: объемы производства и реализации каждого наименования продукции по месяцам в течение квартала распределяются равномерно. Для анализа ритмичности производства и реализации продукции необходимо рассчитать следующие показатели:

1) Коэффициент ритмичности, учитывающий только имевшие место невыполнения плана в отдельные месяцы:

, где Q -  объемы производства или реализации продукции по месяцам года;

объемы производства или реализации продукции по месяцам года;

Индексы «факт» и «план» - указывают на фактические и плановые значения объемов производства и реализации продукции в определенный месяц;

Индексы «i» и «j» соответственно, означают все месяцы года и те месяцы, в которых имело место перевыполнение плана.

2) Коэффициент ритмичности, учитывающий все имевшие место

отклонения фактических значений показателей от плановых по месяцам года:

3) Среднее квадратическое из отклонений:

, где п - число периодов в отчетном году, по которым осуществляется сравнение фактических показателей с плановыми (число месяцев в году).

Расчет ритмичности производства продукции.

1) Коэффициент ритмичности, учитывающий только имевшие место невыполнения плана в отдельные месяцы.

Расчет по продукции А: £Q.<N"=19400

(^=6000+4300+5000+4100=19400 QjraiaH=4000+4200+4600+4000=16800 Кр(А)=19400-(19400-16800)/16800 х Ю0%=100%

Расчет по продукции В: £(^факг=31200

ХО^ЗКШ 0^=8400

QjIwaH=7900

Кр(в)=31200-(8400-7900)/31050 х 100%=98,9%

Расчет по продукции С:

эдфа*т=36()

^О.план=35()

0^=105+145=250

0^=100+130=230

Кр(С)=360-(250-230)/350 х 100%=97%

Расчет по всем видам продукции:

ЗДфает=50960

ХО1план=48200

0^=13240+12905+12645=38790

q.™»«=1 1340+12650+12030=36020

Кр=50960-(38790-36020)/48200 х 100%=99,9%

2) Коэффициент ритмичности, учитывающий все имевшие место

отклонения фактических значений показателей от плановых по месяцам года:

Расчет по продукции А: Кр*(А)=16800-(19400-16800)/16800 х Ю0%=84,5%

Расчет по продукции В: Кр*(в)=31050-(31200-31050)/31050 х Ю0%=99,5%

Расчет по продукции С: Кр*(сГ350-(360-350)/350 х Ю0%=97%

Расчет по всем видам продукции: Кр*=48200-(50960-48200)/48200 х 100%=94,3%

3) Среднее квадратическое из отклонений:

Расчет по продукции А: Q(aH(19400-16800)2/12=750,5

Расчет по продукции В:

Q(B)=V(31200-31050)2/12=43,3

_ Расчет по продукции С:

Q(cH(360-350)2/12=2,8

Расчет по всем видам продукции:

СН(50960-48200)2/12=796,8

Результаты расчетов показателей ритмичности по производству продукции:

| ^~ "—-__^Виды продукции Показатели ~~~~~-—____^ | А | В | С | Весь объем |

| 98,9 | 99,9 | |||

| к; | 84,5 | 99,5 | 94,3 | |

| Q | 750,5 | 43,3 | 2,8 | 796,8 |

Во всех кварталах отчетного года план по производству продукции А полностью выполнялся, так как Кр=100%. По продукции В невыполнение плана

происходит в I, II, III кварталах, но эти отклонения от плана незначительны, так как Кр=98,9%. По продукции С невыполнение плана происходит во II квартале, поэтому Кр=:97%. Так как в течение года невыполнение плана по производству всех видов продукции происходит достаточно редко, то за год Кр=99,9%.

Расчет ритмичности реализации продукции.

1) Коэффициент ритмичности, учитывающий только имевшие место

невыполнения плана в отдельные месяцы.

Расчет  по продукции А:

по продукции А:

2) Коэффициент ритмичности, учитывающий все имевшие место

отклонения фактических значений показателей от плановых по месяцам года:

Расчет по продукции А:

гасчет  по всем видам продукции: Кр*=48930-(50110-48930)/48930 х Ю0%=97,6%

по всем видам продукции: Кр*=48930-(50110-48930)/48930 х Ю0%=97,6%

3) Среднее квадратическое из отклонений:

Расчет по продукции А:

Q(A)=V(18100-17200)2/12=259,8

Расчет по продукции В: Q(bH(3 1650-31400)2/12=72,17

Расчет по продукции С: Q(C)=V(360-330)2/12=8,6

Расчет по всем видам продукции:

Q=V(50110-48930)2/! 2=340,7

Результаты расчетов показателей ритмичности по производству продукции:

| ~"~~~~"—-—.^Виды продукции Показатели ~~——^_____^ | А | В | С | Весь объем |

| 96,5 | 93,9 | |||

| к; | 94,8 | 99,2 | 90,9 | 97,6 |

| Q | 259,8 | 72,17 | 8,6 | 340,7 |

План по реализации продукции А был недовыполнен только III квартале (но на значительную сумму) это привело к тому, что Кр достаточно высок, он равен 96,5%. План по реализации В выполнялся полностью этому свидетельствует Кр, он равен 100%. Реализация продукции С, как и ее производство, по сравнению с остальными видами продукции, имела наибольшие отклонения от плана (Кр=93,9). Реализация всего объема продукции практически полностью соответствовала плану (Кр=99,9).

Исходя из этого можно сделать вывод: продукция В, по сравнению со всей остальной продукцией, имела наибольшее соответствие плановым показателям.

2.Анализ трудовых ресурсов.

Обеспечение предприятия нужными трудовыми ресурсами и их рациональное использование имеют большое значение для увеличения объемов продукции и повышения эффективности производства. В частности от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат - объем производимой продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Анализ трудовых ресурсов начинается с их количественной оценки и оценки движения трудовых ресурсов. Одним из основных показателей, используемых для количественной характеристики трудовых ресурсов предприятия, является среднесписочная численность работающих. Расчет этого показателя должен быть произведен за каждый квартал в отдельности и за отчетный год в целом. Поквартальные расчеты осуществляются с использованием формулы простой средней арифметической по данным о списочной численности работающих по состоянию на начало и конец каждого квартала. За отчетный год среднесписочная численность работающих на предприятии рассчитывается как средняя арифметическая из квартальных значений.

2.1. Расчет среднесписочной численности работающих.

I квартал:

начало - 39

конец - 42

4d)=(39+42)/2=40,5

II квартал:

начало - 42

конец — 42

Ч(П)=42

квартал:

начало - 42

конец - 42

Ч(Ш)=42

квартал:

начало - 42

конец - 43

4(iv)=(42+43)/2=42,5

За год: Ч=(40,5+42+42+42,5)/4=41,75

Из расчетов среднесписочной численности рабочих на предприятии видно, что:

1) в течение I квартала среднесписочная численность рабочих увеличилась на 1,5 человека;

в течение П квартала среднесписочная численность составила 42

человека, то есть по сравнению с I кварталом она увеличилась на 1,5

человека;

среднесписочная численность рабочих в III квартале по сравнению с II

не изменилась;

к концу IV квартала среднесписочная численность рабочих на

предприятии составила 42,5 человека, то есть по сравнению с III

кварталом она увеличилась на 0,5 человека.

В целом, в течение года среднесписочная численность рабочих увеличилась на 2,75 человека и к концу года составила 41,75 человек.

Обобщенная количественная оценка трудовых ресурсов подкрепляется изучением их движения. Под движением трудовых ресурсов понимается их прием на предприятие и выбытие с предприятия. Для оценки движения трудовых ресурсов применяется ряд коэффициентов, в частности, необходимо рассчитать коэффициенты оборота по приему и выбытию работников за каждый квартал отчетного года и за год в целом.

2.2. Анализ движения трудовых ресурсов на предприятии. Коэффициент оборота по приему:

Коп= кол-во принятых работников х 100%/среднесписочная численность

работников

I квартал: КоП=3 х 100%/40,5=7,4

II квартал: Коп=1 х 100%/42=2,4

квартал: КоП=1 х Ю0%/42=2,4

квартал: КоП=1 х 100%/42,5=2,35

За год: КоП=6 х Ю0%/41,75 =14,37 Коэффициент оборота по выбытию:

КоВ= кол-во выбывших работников х 100%/среднесписочная численность

работников

I квартал: нет выбывших

II квартал: Ков=1 х 100%/42=2,4

квартал: КоВ=1 х Ю0%/42=2,4

квартал: нет выбывших

За год: КоВ=2 х 100%/41,75=4,8

В I и IV кварталах отчетного года выбывших с предприятия работников не было. Следовательно, в этих кварталах можно рассчитать только коэффициент оборота по приему рабочих. ВI квартале КоП=7,4 и в IV он равен 2,35.

В II и III кварталах коэффициент оборота по приему равен коэффициенту оборота по выбытию, так как в обоих кварталах поступило и выбыло по одному человеку.

2.3. Анализ использования рабочего времени в I и IV кварталах отчетного года.

Для того, чтобы осуществить сравнительный анализ использования

рабочего времени в I и IV кварталах отчетного года необходимо рассчитать

среднее количество дней, отработанных одним работающим за период, и среднюю продолжительность рабочего дня по формулам:

_ Д=1Д/Ч _ П=£Час/Д х Ч

, где Д - среднее количество дней, отработанных одним работающим за квартал;

П - средняя продолжительность рабочего дня в квартале, час;

£Д - количество человеко-дней, отработанных всеми работающими за квартал;

Ч - среднесписочная численность работающих за квартал, чел;

£Час - количество человеко-часов, отработанных всеми работающими за квартал.

Среднее количество дней, отработанных одним работником за квартал:

Д=1Д/ч

I квартал: Д=3500/40,5=86,42

II квартал: Д=3400/42=81

квартал: Д=4000/42=95,2

квартал: Д=4050/42,5=95,3

Средняя продолжительность рабочего дня: П=£Час/ДхЧ

I квартал: П=32000/86,42 х 40,5=9,14

II квартал: П=36000/81 х 42=10,6

квартал: П=39000/95,2 х 42=9,75

квартал: П=41000/95,3 х 42,5=10,13

Информация для факторного анализа фонда рабочего времени.

| Показатели | I квартал отчетного года | IV квартал отчетного года | Абсолютное отклонение |

| 1. Среднесписочная численность работающих, чел | 40,5 | 42,5 | |

| 2. Отработано в среднем одним работающим за квартал: -дней - часов | 86,42 790,1 | 95,3 964,7 | 8,88 174,6 |

| 3. Средняя продолжительность рабочего дня, час. | 9,14 | 10,13 | 0,99 |

Отработано в среднем одним работником за квартал, часов:

I квартал: 32000/40,5=790,1

IV квартал: 41000/42,5=964,7

Так как в IV квартале среднесписочная численность работающих на 2 человека больше, чем в I, то, как следствие возрастают и другие показатели:

- среднее количество дней, отработанных одним работником за квартал, с 86,42 в I квартале до 95,3 в IV;

- среднее количество часов, отработанных одним работником за квартал, с 790,1 в I квартале до 964,7 в IV;

-средняя продолжительность рабочего дня с 9,14 в I квартале до 10,13 в IV.

Для оценки влияния факторов на изменение фактического фонда рабочего

времени в IV квартале отчетного года по сравнению с I кварталом используется

следующая зависимость: _ _

ФРВ=Ч х д х П

,где ФРВ - фонд рабочего времени за период, чел.-час.

Расчет ФРВ в I и IV кварталах.

I квартал: ФРВ= Ч^ Д, х 1^=40,5 х 86,42 х 9,14=31990

II квартал: ФРВ= Ч2 х Д> х П2=42 х 81 х 10,6=36061,2

квартал: ФРВ= Ч3 х Д, х П3=42 х 95,2 х 9,75=38984,4

квартал: ФРВ= Ч4 х Д» х П4=42,5 х 95,3 х 10,13=41029

Оценка влияния каждого из трех факторов производится способом цепных подстановок:

ФРВ=Ч1 х Д, х 1^=40,5 х 86,42 х 10,13=35455

ФРВ=Ч1 х Д4 хЦ,= 40,5 х 95,3 х 9,14=35277

ФРВ= 4i х Д4 х П4=40,5 х 95,3 х 10,13=39098

ФРВ=^4 х Д, х rti=42,5 х 86,42 х 9,14=33570

ФРВ= Ч4 х Д4 х TIj=42,5 х 95,3 х 9,14=37019

ФРВ= Ч4 х Д, х П4=42,5 х 86,42 х 10,13=37206

Расчет влияния каждого из трех факторов на изменение фонда рабочего времени в IV квартале по сравнению с I:

ДФРВ^ФРВ1 - ФРВг=33175-31990=1185

ДФРВд=ФРВп-ФРВ1=37100,1-33175=3925,1

АФРВП=ФРВ1У - ФРВи =41029-37100,1=3928,9

Фонд рабочего времени возрастает, так как все показатели (среднесписочная численность, средняя продолжительность рабочего дня и среднее количество дней, отработанных одним работающим за квартал) возрастают.

2.4. Анализ производительности труда.

Обобщающую характеристику использования трудовых ресурсов дает производительность труда. Поэтому следующей задачей анализа трудовых ресурсов является расчет и изучение производительности труда работающих за каждый квартал отчетного года и за год в целом, а также оценка влияния интенсивного (производительность труда) и экстенсивного (среднесписочная численность работающих) факторов на изменение объема производства продукции в последнем квартале отчетного года по сравнению с первым. Общим показателем производительности труда является средняя за период выработка одного работника. Использование этого показателя в качестве оценочного стимулирует системное внедрение мероприятий ЫТП, сокращения

численности административно-управленческого аппарата. Для расчета применяется следующая формула:

B=Qnp/4 , где Qnp - объем производства продукции за период, тыс.руб.

Расчет средней за квартал выработки одного работающего.

I квартал: В=13240/40,5=326,9136

II квартал: В=12170/42=289,76

квартал: В=12905/42=307,26

квартал: В=12645/42,5=297,529

За год: В=50960/41,75=1220,6

Средняя выработка одного рабочего во II квартале по сравнению с I уменьшилась (хотя среднесписочная численность работающих увеличилась). Исходя из этого можно сделать вывод, что в течении II квартала труд рабочих использовался неэффективно и нерационально или же снижение средней выработки произошло из-за уменьшения объема производства. Так как в III квартале по сравнению со II среднесписочная численность работающих на предприятии не изменилась, то можно говорить о том, что средняя выработка увеличилась за счет рационального труда рабочих, то есть за счет интенсивных факторов. В IV квартале средняя выработка одного рабочего уменьшилась (причем численность работающих увеличилась), что говорит о нерациональном использовании труда рабочих.

Расчет среднедневной выработки одного работающего.

B=Q^

I квартал: В=13240/86,42= 153,205

II квартал: В=12170/81=150,2469

квартал: В=12905/95,2=135,557

квартал: В=12645/95,3=132,686

За год: В=50960/358=142,4

Расчет среднечасовой выработки одного работающего.

B4=Qnp/K4

,где Кч- количество отработанных за квартал человеко-часов. I квартал: Вч=13240/32000=0,41375 IV квартал: Вч=12645/41000=0,30841

Завершается анализ производительности труда факторным анализом средней выработки одного работающего по первому и последнему кварталам отчетного года. Средняя за период выработка одного работающего может быть представлена в виде произведения:

ВП=Д х П х вч

, Вп — средняя за период выработка одного работающего, тыс.руб.; Вч - среднечасовая выработка одного работающего в период, тыс.руб.

Анализ влияния каждого из трех факторов на изменение средней выработки одного работающего в IV квартале отчетного года по сравнению с I кварталом производится способом абсолютных разниц.

I квартал: Вп=Д,_х Пг х Вгп=86,42 х 9,14 х 0,41375=326,8123

IV квартал: Bn=Aiv х П1У х Btnv=95,3 x 10,13 х 0,30841=297,7356

АВп= Вп i - Вп п =326,8123 - 297,7356=29,0767

Средняя выработка одного работающего в IV квартале по сравнению с I уменьшилась, так как среднечасовая выработка одного работающего к IV кварталу значительно снижается. Можно сделать вывод, что среднечасовая выработка оказывает наибольшее влияние на среднюю за период выработку, так как на ее увеличение не влияют даже возросшие к IV кварталу продолжительность рабочего дня и среднее количество дней, отработанных одним работающим за квартал.

Информация для факторного анализа среднекварталыюй выработки

| Показатели | I квартал | IV квартал | Абсолютное откл., (+/-) |

| Объем производства продукции, т.руб. Среднесписочная численность работающих, чел. Отработано дней в среднем одним работающим за квартал Средняя продолжительность рабочего дня, час. Общее количество отработанного за период времени: - всеми работающими, час. - одним работающим, час. Средняя за квартал выработка одного работающего, руб. Среднедневная выработка одного работающего, руб. Среднечасовая выработка одного работающего, руб. | 13240 40,5 86,42 9,14 32000 790,1 326913,6 153205 413,75 | 12645 42,5 95,3 10,13 41000 964,7 297529 132686 308,41 | -595 +2 +8,88 +0,99 +9000 +174,6 -29384,6 -20519 -105,34 |

Основываясь на полученных данных, можно сделать вывод о том, что снижение среднеквартальной выработки к концу отчетного года было вызвано рядом причин:

1. Объем производства в IV квартале по сравнению с I снизился на 595

тыс.руб.

2. Уменьшилась среднедневная и среднечасовая выработка одного

работающего.

Наряду с тем, что вышеперечисленные показатели факторного анализа уменьшались, на предприятии в течение отчетного года происходил рост остальных показателей, а именно: увеличилась среднесписочная численность работающих; увеличилось количество дней, отработанных одним работающим; также увеличилось общее количество отработанного за квартал времени. Это говорит о том, что объем производства, снизился из-за снижения производительности труда (интенсивный фактор). Остальные (экстенсивные) факторы увеличивались, так как за счет них предприятие пыталось увеличить объем производства. Следовательно, можно говорить о том, что фонд рабочего времени на предприятии используется неэффективно и нерационально.

3. Анализ основных фондов.

Анализ основных фондов начинается с оценки состояния основных фондов на предприятии, динамики балансовой и остаточной стоимостей основных фондов в отчетном году. Состояние основных фондов оценивается, прежде всего, с точки зрения их изношенности, характеризуемой соотношением балансовой и остаточной стоимостей основных фондов. Для проведения анализа необходимо рассчитать суммы амортизационных отчислений, которые должны быть начислены в каждом квартале отчетного года при условии применения линейного способа начисления амортизации. Вторым необходимым условием для расчета остаточной стоимости основных фондов является допущение, что выбытие и поступление основных фондов происходят в начале каждого квартала. Третье допущение состоит в том, что выбывают на предприятии в течение года те основные фонды, которые имелись на начало года. С учетом данных о выбытии и поступлении основных фондов на предприятии, сумм амортизации, начисленных к началу отчетного года и в каждом квартале этого года, рассчитывается балансовая и остаточная стоимость основных фондов по состоянию на начало и конец каждого квартала.

3.1. Расчет балансовой и остаточной стоимостей основных фондов на

определенные даты.

Остаточная стоимость основных фондов (Зое-) на начало отчетного года составляла 1400 тыс.руб., так как балансовая стоимость (Зб) основных фондов на начало года была равна 2000 тыс.руб., а начисленная к началу года амортизация составляла 30%.

Так как годовая норма амортизации составляет 14%, то норма амортизации в каждом квартале равна 3

|

из

5.00

|

Обсуждение в статье: График 4: Объем производства продукции С |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы