|

Главная |

Проверка состояния бухгалтерского учета в бюджетном учреждении

|

из

5.00

|

Государственное объединение "Минское городское жилищное хозяйство" (далее - Объединение) - объединение организаций жилищного хозяйства города Минска, создано на основании решения Минского городского исполнительного комитета от 20 сентября 2007г. № 2140 (далее - Учредитель) путем реорганизации в форме преобразования государственного унитарного предприятия "Главное производственное управление жилищного хозяйства Мингорисполкома", зарегистрированного решением Минского городского исполнительного комитета от 5 ноября 1999г. № 1176.

Объединение является некоммерческой организацией.

Имущество Объединения является коммунальной собственностью г. Минска. Права собственника настоящего имущества осуществляет Минский городской Совет депутатов в лице Минского городского исполнительного комитета. Имущество принадлежит Объединению на праве оперативного управления.

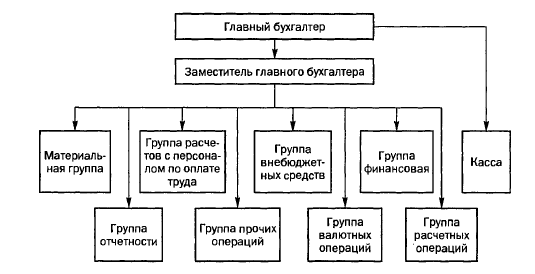

Схема бухгалтерии представлена на рисунке 2.1.

Рисунок 2.1 - Схема бухгалтерии ГО "Минское городское жилищное хозяйство"

Примечание- Источник: Собственная разработка.

Бухгалтерский учет в ГО "Минское городское жилищное хозяйство" ведется:

- бухгалтерской службой как структурным подразделением, возглавляемым главным бухгалтером;

- бухгалтером (на правах главного) при отсутствии самостоятельного структурного подразделения;

- централизованной бухгалтерией – самостоятельным структурным подразделением, созданным при государственных органах, бюджетных организациях, отделах (управлениях) органов местного управления и самоуправления по отраслевому (ведомственному) признаку, осуществляющим ведение бухгалтерского учета исполнения смет расходов по бюджету, смет доходов и расходов по внебюджетным средствам, целевым средствам, иным источникам соответствующих бюджетных организаций.

Схема бюджетного учета в ГО "Минское городское жилищное хозяйство" представлена на рисунке 2.2.

Рисунок 2.2 - Схема бюджетного учета в ГО "Минское городское жилищное хозяйство"

Примечание- Источник: Собственная разработка.

Целью проверки учетной политики является установление соответствия учетной политики для целей бухгалтерского учета требованиям действующего законодательства и специфике деятельности организации.

Задачами проверки учетной политики для целей бухгалтерского и налогового учета является проверка:

- наличия учетной политики;

- соответствия требованиям законодательства порядка утверждения учетной политики;

- полноты и соответствия требованиям законодательства положений учетной политики;

- полноты и соответствия положений учетной политики специфике деятельности организации.

Основные вопросы, подлежащие выяснению в ходе проверки учетной политики ГО "Минское городское жилищное хозяйство":

- наличие учетной политики для целей бухгалтерского и налогового учета у организации;

- своевременность утверждения учетной политики;

- обоснованность внесения изменений в учетную политику;

- адаптированность учетной политики при изменении законодательства [ 17,с. 22].

Проверка соблюдения учетной политики должна предшествовать всем остальным этапам проверки.

В ГО "Минское городское жилищное хозяйство" основы формирования и раскрытия учетной политики организации устанавливаются Инструкцией по бухгалтерскому учету «Учетная политика организации», утвержденная Постановлением Министерством финансов Республики Беларусь от 17.04.2002г. № 62 (в редакции от 26.05.2008г. № 85).

Учетная политика организации формируется главным бухгалтером ГО "Минское городское жилищное хозяйство" и утверждается приказом директора организации.

В учетной политике организации отражены:

1. Критерии принятия к бухгалтерскому учету имущества в качестве основных средств и предметов в составе оборотных средств, порядок поступления и выбытия основных средств, а также способ начисления амортизации по основным средствам. Основным средством признается имущество, используемое в течение периода, превышающего 12 месяцев, и имеющее стоимостью свыше 30 базовых величин на дату ввода его в эксплуатацию.

В состав предметов включаются предметы, служащие менее одного года, независимо от их стоимости либо предметы, служащие более одного года, стоимостью в пределах 30 базовых величин на момент передачи их в эксплуатацию. Начисление амортизации осуществляется линейным способом

2. Порядок принятия к учету и опенка стоимости объектов

нематериальных активов, способ начисления амортизации нематериальных

активов.

Оценка производственных запасов, а именно: учет приобретения и отпуска материалов, учет затрат на производство работ, услуг, расходы на реализацию. Производственные запасы оцениваются по фактической себестоимости их приобретения (заготовления) с отражением по счету 10 «Материалы». Переоценка производственных запасов производится в порядке и в сроки, предусмотренные соответствующими решениями Правительства Республики Беларусь. Датой принятия запасов к бухгалтерскому учету является дата их приемки на склад организации. Транспортно-заготовительные расходы принимаются к бухгалтерскому учету путем их непосредственного включения в фактическую себестоимость запасов.

5. Способ признания доходы и расходы по текущей деятельности и прочие доходы и расходы. Доходы и расходы по текущей деятельности, на которые не распространяется порядок признания в бухгалтерском учете выручки от реализации, установленный для товаров (работ, услуг), признаются по мере поступления. Операционные расходы, на которые не распространяется порядок признания в бухгалтерском учете соответствующих им доходов, признаются по мере их осуществления. Прочие доходы и расходы в виде штрафов, пеней, неустоек за

нарушение условий договоров, а также суммы возмещения причиненных убытков отражать в учете по мере их получения от должника.

Для отражения операций в бухгалтерском учете ГО "Минское городское жилищное хозяйство" руководствуется рабочим Типовым планом счетов бухгалтерского учета. Движение первичных учетных документов в бухгалтерском учете регламентируется графиком документооборота . Работники организации предоставляют документы, относящиеся к сфере их деятельности по графику. Контроль за соблюдением исполнителями графика по организации осуществляет главный бухгалтер.

Изменения в учетную политику производятся в случаях изменения законодательства Республики Беларусь и утверждаются приказом директора организации.

Изучив и проанализировав полноту и правильность положений учетной политики организации можно сделать вывод о том, что учетная политика соответствует действующему законодательству. Используемые принятые методы и способы ведения бухгалтерского учета полностью соответствуют специфике деятельности организации.

Организация для отражения операций в бухгалтерском учете руководствуется рабочим Типовым планом счетов, движение первичных учетных документов в бухгалтерском учете регламентируется графиком документооборота.

Все хозяйственные операции, проводимые организацией, оформляются

оправдательными документами - первичными учетными документами, на основании которых ведется бухгалтерский учет. В ГО "Минское городское жилищное хозяйство" все первичные учетные документы принимаются к учету, если они составлены в соответствии с законодательством.

Установлен перечень лиц, имеющих право подписи первичных учетных документов на основании приказа директора ГО "Минское городское жилищное хозяйство". Первичные учетные документы составляются в момент совершения хозяйственных операций или же после ее окончания.

Первичные учетные документы в основном составляются на машинных носителях информации, распечатываются и хранятся на бумажных носителях.

Проверка первичного учета в ГО "Минское городское жилищное хозяйство" определяется в качестве основополагающего элемента общей методики, гак как данному участку учетной работы присущ высокий риск возможных нарушений (некорректностей, ошибок) как непреднамеренных, так и совершенных осознанно. Кроме того:

- на данном участке учетной работы обрабатываются все первичные документы, поступающие в ГО "Минское городское жилищное хозяйство";

- первичные учетные документы в любом случае являются исходным моментом доказательств;

- результаты проверки состояния первичного учета обосновывают качество аудиторских доказательств, т.е. их достоверность;

- первоочередная проверка первичного учета дает возможность определить весь объем работ проверки и осуществить ее планирование;

- результаты проверки первичных документов дают возможность сделать вывод об уровне аналитического и синтетического учета, внутренней и внешней отчетности, их соответствии данным первичного учета.

Все это позволяет выявить наиболее подверженные рискам разделы системы бухгалтерского учета и определить цели и этапы дальнейшей проверки.

Бюджетные организации, финансирование которых передано с уровня одного бюджета на другой или переданные из подчинения одного распорядителя другому, составляют бухгалтерскую отчетность на дату приема-передачи (в объеме форм годовой бухгалтерской отчетности) и представляют своей вышестоящей организации как по прежней, так и по новой подчиненности. В дальнейшем бухгалтерская отчетность представляется только по новой подчиненности.

В этих случаях изменения в бухгалтерскую отчетность вносятся по состоянию на начало года с уточнением вступительных остатков во всех формах по плановым показателям, кассовым и фактическим расходам.

При этом плановые бюджетные ассигнования и кассовые расходы передаются с начала года нарастающим итогом на дату передачи.

Изменения показателей бухгалтерского баланса, связанные с реорганизацией бюджетной организации, изменением условий ее деятельности или изменением законодательства Республики Беларусь, объясняются в пояснительной записке.

Формы бухгалтерской отчетности заполняются в соответствии с предусмотренными в них показателями. В случае отсутствия данных по показателям соответствующие строка и графа формы не заполняются.

Внесение в утвержденные формы бухгалтерской отчетности дополнительных показателей, их объединение или изменение без согласования с Министерством финансов не допускается. Согласование с Министерством финансов осуществляется по письменному обращению распорядителя бюджетных средств до окончания отчетного периода.

Во всех формах бухгалтерской отчетности должна быть соблюдена логическая и арифметическая увязка показателей, увязка с показателями остатков по статьям бухгалтерского баланса, между отдельными формами бухгалтерской отчетности. Взаимная проверка основных показателей форм периодической и годовой бухгалтерской отчетности бюджетных учреждений производится по схеме согласно приложению 36 к настоящей Инструкции.

Плановые показатели в формах бухгалтерской отчетности должны соответствовать утвержденным бюджетным сметам, сметам доходов и расходов внебюджетных средств, с учетом внесенных в отчетном периоде в установленном порядке изменений.

Изменения в бухгалтерской отчетности, относящиеся как к отчетному году, так и к предшествовавшим периодам, производятся в бухгалтерской отчетности, составляемой за тот отчетный период, в котором были обнаружены искажения ее данных.

В формах бухгалтерской отчетности не должно быть подчисток и неоговоренных исправлений. Исправление ошибок должно быть подтверждено подписью главного бухгалтера (лица, им уполномоченного) с указанием даты исправления. При этом ошибочная запись исправляется путем зачеркивания тонкой чертой неправильных сумм и текста так, чтобы можно было прочитать зачеркнутое. Правильные показатели и текст надписываются над зачеркнутым.

В формах бухгалтерской отчетности указываются должности, фамилия и инициалы ответственных за их составление лиц - исполнителей, номер телефона и дата составления документа.

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером получателя (распорядителя) бюджетных средств либо иными лицами в соответствии с законодательством Республики Беларусь.

В результате проверки порядка ведения первичной учетной документации можно сказать, что серьезных нарушений по оформлению первичной документации не выявлено. В организации первичные документы оформляются в соответствии с законодательством.

|

из

5.00

|

Обсуждение в статье: Проверка состояния бухгалтерского учета в бюджетном учреждении |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы