|

Главная |

Экономические издержки. Внешние и внутренние издержки. Нормальная прибыль как элемент издержек

|

из

5.00

|

Альтернативные издержки - это издержки выпуска благ, определяемые стоимостью наилучшей упущенной возможности применения ресурсов производства, обеспечивающие максимальную прибыль. Альтернативные издержки предприятия называются экономическими издержками. Эти издержки необходимо отличать от бухгалтерских издержек.

Бухгалтерские издержки отличаются от экономических издержек тем, что они не включают стоимость факторов производства, являющихся собственностью владельцев фирм. Бухгалтерские издержки меньше экономических на величину неявного заработка предпринимателя, его жены, неявной земельной ренты и неявного процента на собственный капитал владельца фирмы. Иначе говоря, бухгалтерские издержки равны экономическим минус все неявные издержки.

Варианты классификации издержек производства многообразны. Начнем с установления различий между явными и неявными издержками.

Явные издержки - это альтернативные издержки, принимающие форму денежных платежей собственникам ресурсов производства и полуфабрикатов. Они определяются суммой расходов фирмы на оплату покупаемых ресурсов (сырья, материалов, топлива, рабочей силы и т. п.).

Неявные (вмененные) издержки - это альтернативные издержки использования ресурсов, которые принадлежат фирме и принимают форму потерянного дохода от использования ресурсов, являющихся собственностью фирмы. Они определяются стоимостью ресурсов, находящихся в собственности данной фирмы.

Учет не только внешних, но и внутренних издержек позволяет более четко определять прибыль:

1. Бухгалтерская – разница между доходами фирмы и внешними издержками.

2. Экономическая (чистая) – разница между доходом фирмы и полными издержками. Или как разница между бухгалтерской прибылью и внутренними издержками. Экономическая прибыль рассчитывается для того, чтобы определить, насколько данная сфера деятельности выгодна по сравнению с другими вариантами.

Если экономическая прибыль больше нуля – это значит, что данная сфера деятельности выгодна по сравнению с другими вариантами.

Если экономическая прибыль меньше нуля – значит, невыгодна, надо уходить в другую сферу.

Если экономическая прибыль равна нулю – фирма работает с нормальной прибылью, которая покрывает все альтернативные издержки.

Невозвратные издержки – затраты, которые не могут быть возвращены при ликвидации фирмы (на регистрацию фирмы, например).

Общие издержки (ТС) – затраты на весь объем произведенной продукции.

Средние общие издержки (АТС) – затраты на единицу продукции (равны отношению общих издержек к объему произведенной продукции).

34.Издержки производства в краткосрочном периоде.

Краткосрочный – это временный интервал, на протяжении которого невозможно изменить размеры производственного предприятия, принадлежащего фирме, т.е. количество постоянных затрат, осуществляемых этой фирмой.

В этот период фирма может оперативно изменять свои переменные факторы – количество труда, сырья, вспомогательных материалов, топлива.

В краткосрочном периоде количество некоторых производственных факторов остается неизменным, количество других изменяется. Издержки в этом периоде подразделяются на постоянные и переменные.

Это связанно с тем, что обеспечение постоянных затрат определяют постоянные издержки.

Постоянные издержки получили свое название в силу своей природы неизменности и независимости от изменения объема производства.

Однако они относятся к разряду текущих издержек, ибо их бремя лежит на фирме ежедневно, если она продолжает арендовать или владеть производственными мощностями, необходимыми ей для продолжения производственной деятельности. В том случае, когда эти текущие издержки принимают вид периодических платежей, они относятся к явным денежным постоянным издержкам. Если же они отражают альтернативные издержки, сопряженные с владением теми или иными производственными мощностями, приобретенными фирмой, они являют собой имплицитные издержки.

К постоянным издержкам относят: 1) затраты на оплату труда управленческого персонала; 2) рентные платежи; 3) страховые взносы; 4) отчисления на амортизацию зданий и оборудования.

Переменные издержки

Помимо постоянных затрат, фирмы несут также переменные затраты. Переменные затраты могут быстро подвергнуты изменению в рамках предприятия данного размера по мере того, как изменяется объем выпуска продукции. Сырье, энергия, почасовая оплата труда – примеры переменных издержек большинства фирм. От конкретной ситуации зависит, какие затраты являются постоянными, а какие – переменными.

Постоянные и переменные издержки в сумме составляют общие, или валовые, издержки производства. Графически зависимость общих издержек от динамики выпуска продукции может быть показана путем наложения графиков постоянных и переменных издержек.

Валовые издержки определяются по формуле:

ТС = FC + VC.

Валовые издержки увеличиваются по мере увеличения объема производства.

Издержки на единицу производимых благ имеют форму средних постоянных издержек, средних переменных издержек и средних валовых (общих, совокупных издержек).

Средние постоянные издержки (AFC) это общие постоянные издержки на единицу продукции. Они определяются путем деления постоянных издержек (FC) на соответствующее количество (объем) выпущенной продукции:

AFC = FC/Q.

Поскольку общие постоянные издержки не изменяются, то при делении их на увеличивающийся объем производства средние постоянные издержки будут падать по мере увеличения количества выпускаемой продукции, ибо фиксированная сумма издержек распределяется на все большее и большее количество единиц продукции. И наоборот, при сокращении объема производства средние постоянные издержки будут расти.

Средние переменные издержки (AVC) это общие переменные издержки на единицу продукции. Они определяются путем деления переменных издержек на соответствующее количество (объем) выпущенной продукции:

AVC = VC/ Q.

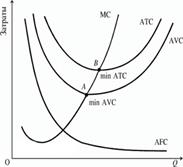

Средние переменные издержки вначале падают, достигая своего минимума, затем начинают расти.

Средние (общие) издержки (АТС) – это общие издержки производства на единицу продукции. Они определяются двумя способами:

а) путем деления суммы общих издержек на количество произведенной продукции;

АТС = TC/Q

б) путем суммирования средних постоянных издержек и средних переменных издержек:

АТС = AFC + AVC.

Вначале средние (общие) издержки высокие, поскольку производится небольшой объем продукции, а постоянные издержки большие. По мере увеличения объема производства средние (общие) издержки снижаются и достигают минимума, а затем начинают расти.

Предельные издержки (МС) – это издержки, связанные с выпуском дополнительной единицы продукции.

Необходимо учитывать, что предельные издержки во многом зависят от переменных издержек, поэтому аналогично ситуации с переменными издержками, а также со средними переменными и средними суммарными издержками на графике МС выделяют два отрезка: отрезок с отрицательной и отрезок с положительной динамикой, что также объясняется существованием закона убывающей предельной отдачи. Следующей особенностью графика предельных издержек является то, что он пересекает графики средних переменных и средних общих издержек в их нижних точках (А и В). Объясняется эта ситуация следующим образом: МС по своей сути имеют переменный характер, причем этот вид издержек тесно связан со средними переменными издержками. Как только предельные издержки становятся больше средних переменных, так сразу последние начинают увеличиваться. Поэтому точка пересечения графиков МС и АVС может быть только нижней точкой неправильной параболы средних переменных издержек. Аналогично объяснение и для взаимосвязи MС и АТС. Пока предельные издержки не превышают средние суммарные издержки, последние сокращаются, но если соотношение между ними характеризуется неравенством МС > АТС, средние валовые издержки имеют положительную динамику. В этой связи точка пересечения двух кривых - МС и АТС - будет являться точкой минимума графика средних общих издержек.

Снижение издержек представляет собой один из важнейших источников повышения конкурентоспособности любого предприятия. Ведь при существующих рыночных ценах на продукцию снижение издержек означает дополнительную прибыль, а значит и процветание для любого производителя. При изменении по каким-либо причинам уровня издержек графики издержек смещаются. В случае снижения издержек соответствующие графики смещаются вниз, при росте издержек графики сдвигаются вверх вдоль оси ординат.

|

из

5.00

|

Обсуждение в статье: Экономические издержки. Внешние и внутренние издержки. Нормальная прибыль как элемент издержек |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы