|

Главная |

Система «директ-костинг»

|

из

5.00

|

До сих пор на наших предприятиях применяется затратный метод бухгалтерского учета, предусматривающий учет и исчисление полной фактической себестоимости единицы продукции (работ, услуг). Однако весь мировой опыт свидетельствует об эффективности использования маржинального метода бухгалтерского учета — системы учета "Директ-костинг", в основе которой лежит исчисление сокращенной себестоимости продукции и определение маржинального дохода.

При описании этой системы в отечественной литературе по бухгалтерскому учету часто встречается термин "учет ограниченной, неполной или сокращенной себестоимости".

Система учета "Директ-костинг" требует четкой детальной классификации затрат для контроля за их поведением в процессе функционирования предприятия.

Все затраты, образующие себестоимость продукции (работ, услуг), не одинаковы не только по своему составу, но и по значению в изготовлении продукта, выполнении работ и услуг. Одни затраты — непосредственно связаны с изготовлением и выпуском продукции (затраты сырья, материалов, оплата труда рабочих и др.), другие — с управлением и обслуживанием производства (расходы на содержание аппарата управления, на обеспечение производственного процесса необходимыми ресурсами, на содержание основных средств в рабочем состоянии и т.д.), а третьи, не имея непосредственного отношения к производству, все-таки по действующему законодательству включаются в издержки производства (отчисления на воспроизводство минерально-сырьевой базы, социальные нужды населения и др.). Кроме того, часть затрат прямо включается в себестоимость конкретных видов готовых изделий, а другая часть, в связи с производством нескольких видов продукции — косвенно.

Решению каждой задачи должен соответствовать свой классификационный признак.

К сожалению, классификация затрат по экономическим элементам не позволяет исчислять себестоимость отдельных видов продукции, установить объем затрат конкретных структурных подразделений организации. В этих целях используют классификацию затрат по статьям калькуляции.

Калькуляционной статьей принято называть определенный вид затрат, образующий себестоимость как отдельных видов, так и всей продукции в целом.

Группировка затрат по калькуляционным статьям позволяет определять назначение расходов и их роль, организовать контроль над ними, выявлять качественные показатели хозяйственной деятельности как предприятия в целом, так и отдельных его подразделений, устанавливать, по каким направлениям необходимо вести поиск путей снижения издержек производства. На основании этой группировки строится аналитический учет затрат на производство, составляется плановая и фактическая калькуляция себестоимости отдельных видов продукции.

В наиболее общем виде номенклатура статей калькуляции для производственных предприятий при применении системы учета "Директ-костинг" может выглядеть следующим образом:

"Сырье, основные материалы, покупные полуфабрикаты и комплектующие изделия";

"Полуфабрикаты собственного производства"; "Возвратные отходы (вычитаются)";

"Вспомогательные материалы"; "Топливо и энергия на технологические цели";

"Расходы на оплату труда производственных рабочих"; "Отчисления на социальные нужды";

"Расходы на подготовку и освоение производства"; "Потери от брака";

"Общепроизводственные расходы"; "Прочие производственные расходы";

"Итого производственная себестоимость".

По местам возникновения затраты следует группировать и учитывать в разрезе производств, цехов, участков, отделов, бригад и других структурных подразделений организации, т.е. центров затрат. Такая группировка затрат необходима для организации учета по центрам ответственности и определения производственной себестоимости продукции (работ, услуг). Это позволяет оперативно контролировать затраты и результаты на разных уровнях и оценивать деятельность каждого подразделения и ответственного менеджера.

Предыдущая классификация затрат наилучшим образом проявляет себя в зависимости от сферы их возникновения и функциональной деятельности предприятия. По данному признаку затраты необходимо подразделять на снабженческо-заготовительные, производственные, сбытовые и организационно-управленческие.

Такая группировка затрат способствует укреплению внутрихозяйственного расчета и усилению взаимосвязи и взаимозависимости между центрами ответственности, обеспечивает более точное предоставление информации о произведенных затратах, помогает менеджерам принимать совместные обоснованные решения о виде, составе, цене, путях сбыта продукции и способствует повышению эффективности производственно-коммерческой деятельности предприятия.

По способу включения в себестоимость продукции затраты организации в системе учета "Директ-костинг" подразделяются на прямые и косвенные.

Прямыми являются расходы по производству конкретного вида продукции. Поэтому они могут быть отнесены на конкретные объекты калькуляции в момент их совершения или начисления прямо на основании данных первичных документов. К ним относятся: затраты сырья, материалов, заработная плата производственных рабочих и др. Они учитываются по дебету счета 20 "Основное производство", и их можно отнести непосредственно на себестоимость определенного конкретного изделия.

Косвенныеже расходы связаны с выпуском нескольких видов продукции. Такие расходы сначала собираются на соответствующих собирательно-распределительных счетах, а затем распределяются между отдельными изделиями согласно выбранной организацией методике (базе) их распределения (заработной плате производственных рабочих, количеству часов отработанного времени и т.п.).

Деление затрат на прямые затраты и косвенные имеет условный характер. Так, в добывающих производствах, где, как правило, добывается один вид продукции, расходы прямые. В комплексных производствах, в которых из одних и тех же видов сырья и материалов изготавливаются несколько видов изделий, основные затраты являются косвенными. Расширение удельного веса прямых затрат способствует более точному определению себестоимости продукции.

По роли, выполняемой в технологическом процессе изготовления продукции, и целевому назначениюзатраты организации необходимо подразделять на основные и накладные. Данное деление затрат необходимо для планирования, учета, анализа, контроля и регулирования производственной деятельности как организации в целом, так и отдельных подразделений.

К основным расходам относятся все виды ресурсов, потребление которых связано с выпуском продукции или оказанием услуг, т.е. это затраты, непосредственно связанные с технологическим процессом изготовления продукции. К ним относятся: стоимость сырья, материалов и полуфабрикатов; стоимость топлива и энергии, израсходованных на технологические цели; расходы на оплату труда производственных рабочих и отчисления на социальные нужды; расходы по эксплуатации производственных машин и оборудования и т.д.

Накладные расходы образуются в связи с организацией, обслуживанием производства, реализацией продукции и управлением. Они состоят из комплексных общехозяйственных расходов и расходов на продажу.

Основные затраты чаще всего выступают в виде прямых затрат, а накладные — косвенных, но они не являются тождественными.

Группировка затрат на основные и накладные необходима при организации учета по системе "Директ-костинг". Кроме того, одни и те же затраты, в зависимости от их роли в процессе изготовления продукции, могут выступать в качестве основных, а по способу включения в себестоимость отдельных видов изделий в условиях одновременного производства из одного исходного материала нескольких видов изделий — в качестве косвенных.

В зарубежной литературе основные затраты называются затратами на продукт(product cost), а накладные — затратами периода(period cost). Такое разделение затрат основано на том, что в себестоимость продукции должны включаться только производственные затраты. Они, как необходимые, формируют производственную себестоимость изделий и используются для расчета себестоимости единицы продукции. Затраты периода не являются необходимыми для производства продукции и не учитываются при определении себестоимости единицы продукции. Они используются для обеспечения процесса реализации продукции и функционирования предприятия как хозяйственной единицы и непосредственно списываются на уменьшение прибыли от реализации продукции.

Такая группировка затрат редко встречается в практике отечественного бухгалтерского учета. Между тем, она давно и широко применяется в странах с развитой рыночной экономикой, т.к. получаемая учетная информация более адекватно отражает процесс рыночного ценообразования и позволяет всесторонне анализировать и планировать соотношения объемов производства, цен и себестоимости продукции.

Производственные затраты включают в себя:

прямые материальные затраты;

прямые расходы по оплате труда с отчислениями на социальные нужды;

потери от брака;

производственные накладные расходы.

Периодические расходы подразделяются на коммерческие, общие и административные расходы. К ним относится существенная часть общей массы расходов на управление, обслуживание производства, сбыт продукции, которая, как считают менеджеры, зависит не от объема производства и продаж, а от организации производственно-коммерческой деятельности, деловой политики администрации, продолжительности отчетного периода, структуры предприятия и других факторов.

Важное значение в системе учета "Директ-костинг" имеет группировка затрат по отношению к объему производства. По данному признаку затраты подразделяются на переменные и постоянные.

Переменныминазываются затраты, величина которых изменяется вместе с изменением объема производства, т.е. зависят от деловой активности организации. Переменный характер могут иметь как производственные, так и непроизводственные затраты. К производственным затратам относят прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и покупные полуфабрикаты.

К непроизводственным переменным затратам можно отнести расходы на упаковку готовой продукции, для отгрузки ее потребителю, транспортные расходы, не возмещаемые покупателем, комиссионное вознаграждение посреднику за продажу товара, которое напрямую зависит от объема продажи.

К постояннымотносят затраты, величина которых в абсолютной сумме в течение отчетного периода практически не изменяется или слабо изменяется при изменении объема производства. К ним относятся расходы на рекламу, арендная плата, амортизация основных средств и нематериальных активов и др.

В реальной жизни некоторые затраты носят двойственный характер, т.е. имеют одновременно переменные и постоянные компоненты.

Их иногда называют полупеременными и полупостоянными затратами, или условно-переменными (условно-постоянными).

Разделение затрат на постоянные и переменные имеет большое значение для планирования, учета и анализа себестоимости продукции. Постоянные расходы, оставаясь относительно неизменными по абсолютной величине, при росте производства становятся важным фактором снижения себестоимости продукции, так как их величина при этом уменьшается в расчете на единицу продукции. Переменные же расходы возрастают в прямой зависимости от роста производства продукции, но рассчитанные на единицу продукции, представляют собой постоянную величину. Экономия по этим расходам может быть достигнута за счет осуществления организационно-технических мероприятий, обеспечивающих снижение их в расчете на единицу выпускаемой продукции. Кроме того, данную группировку затрат можно использовать при анализе и прогнозировании безубыточности производства и, в конечном счете, при выборе экономической политики организации.

3. ОРГАНИЗАЦИЯ УЧЕТА ЗАТРАТ И РЕЗУЛЬТАТОВ ПО СИСТЕМЕ "ДИРЕКТ-КОСТИНГ"*

Систему учета "Директ-костинг" предприятие имеет возможность организовать в соответствии с выбранной учетной политикой. Новый план счетов бухгалтерского учета позволяет применять несколько схем учета затрат на производство.

С точки зрения формирования себестоимости продукции (работ, услуг) план счетов предусматривает два варианта учета затрат на производство: традиционный и маржинальный. Однако в зависимости от способа учета выпущенной продукции, сданных работ и оказанных услуг каждая из указанных схем может быть осуществлена в двух вариантах: с использованием счета 40 "Выпуск продукции (работ, услуг)" и без использования этого счета. Таким образом, можно говорить о принципиальной возможности использования четырех вариантов построения учета затрат на производство.

Следующий вариант учета затрат на производство предусматривает разделение затрат на условно-переменные и условно-постоянные, подсчет сокращенной (частичной) производственной себестоимости и списание условно-постоянных затрат на уменьшение доходов в том отчетном периоде, в котором они возникли.

Общий подход к организации данного варианта учета заключается в следующем. Как мы отмечали, условно-переменные расходы связаны непосредственно с производственным процессом и находятся в прямой зависимости от объемов выпускаемой продукции. В общем виде они включают прямые материальные затраты (сырье, материалы, топливо и энергию на технологические цели, работы и услуги сторонних организаций и т. п.), прямые трудовые расходы (оплата труда, обязательные отчисления на социальное страхование и обеспечение), производственные косвенные расходы. В отличие от условно-переменных, условно-постоянные расходы не зависят от объемов производства. Суммы фактической себестоимости продукции, законченной производством и переданной на склад,

4. АНАЛИЗ ВЗАИМОСВЯЗИ И СООТНОШЕНИЯ "ЗАТРАТЫ — ОБЪЕМ — ПРИБЫЛЬ"

При планировании производственной деятельности часто используют анализ "затраты — объем — прибыль". Если определен объем производства, то в соответствии с портфелем заказов благодаря этому анализу можно рассчитать величину затрат и продажную цену, чтобы организация могла получить определенную величину прибыли, как балансовую, так и чистую. При помощи данных анализа легко просчитать различные варианты производственной программы, когда изменяются, например, затраты на рекламу, цены на продукцию или поставляемые материалы, структура производства. Иначе говоря, анализ "затраты — объем — прибыль" позволяет получить ответ на вопрос, что мы будем иметь, если изменится один параметр производственного процесса или несколько таких параметров.

Анализ "затраты — объем — прибыль" — это анализ поведения затрат, в основе которого лежит взаимосвязь затрат, объема производства, выручки (дохода), и прибыли. Это инструмент управленческого планирования и контроля. Указанные взаимосвязи формируют основную модель финансовой деятельности; что позволяет менеджеру использовать результаты анализа по данной модели для краткосрочного планирования и оценки альтернативных решений.

Анализ "затраты — объем — прибыль" часто называют анализом величин в критической точке. Под критической точкой понимается та точка объема продаж, в которой затраты равны выручке от реализации всей продукции.

Цель анализа величин в критической точке состоит в нахождении уровня деятельности (объема производства), когда выручка от реализации становится равной сумме всех переменных и постоянных затрат, причем прибыль организации равна нулю, т. е. это тот объем продаж, при котором предприятие не имеет ни прибыли, ни убытка. Таким образом, критической является точка, с которой организация начинает зарабатывать прибыль. Эту точку называют также "мертвой", или точкой безубыточности, или точкой равновесия. В литературе часто можно встретить обозначение этой точки как точки рентабельности.

Для вычисления взаимосвязи "затраты — объем — прибыль" используются три метода: уравнений, маржинальной прибыли и графический.

Метод уравнения. Любой отчет о финансовых результатах может быть представлен в виде следующего уравнения:

Выручка — Переменные затраты — Постоянные затраты = Чистая прибыль.

Метод маржинального дохода — это модификация предыдущего. Маржинальный доход равен выручке от реализации минус переменные затраты.

Критическая точка определяется путем деления постоянных расходов на маржинальный доход на единицу.

Графический метод. График показывает взаимосвязь выручки (доходов), затрат, объема продукции, прибыли (убытков).

Подставим отдельные компоненты наших расчетов графически (см. рис. 1).

Рис. 1. Компоненты графического метода нахождения критической точки

Теперь скомплектуем переменные и постоянные расходы в отдельные графики, используя два подхода (рис. 2).

Рис. 2. Комплект переменных и постоянных расходов

Заметьте, что линия общих расходов одинакова при любом варианте.

Введем линию выручки (рис. 3).

Рис. 3. Линия выручки

График, который представляет линию постоянных расходов над переменными (вариант 1), более удобен для бухгалтеров, так как на нем лучше виден размер маржинального дохода. Линия выручки и линия переменных расходов выходят из нулевой точки, и расстояние между линиями по вертикали дает маржинальный доход при любом объеме.

Теперь составим комплексный график (рис. 4).

Критическая точка (мертвая точка или точка перелома) образуется от пересечения линии выручки (ОД) и линии суммарных расходов (ВС).

Рис. 4. Комплексный график

Обратите внимание, что на графике видна область прибыли и убытков при различных вариантах объема. Достоверность картины в каждом отдельном случае зависит от точности изображения линий.

Заметьте, что выручка и переменные расходы изменяются прямо пропорционально относительно физического объема, в то время как постоянные расходы неизменны при любом объеме.

5. "ДИРЕКТ-КОСТИНГ" И ЦЕНОВАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ

Существует несколько подходов к формированию цены в условиях рыночной экономики. Один подход — назначить такую цену, которая привлечет покупателей; другой — использовать цены конкурентов, чтобы установить для себя определенную границу цен; третий — использовать информацию о себестоимости продукции, с тем чтобы определить порог рентабельности, величину переменных затрат и маржинального дохода.

Очень часто бывают ситуации, когда при недостаточной загруженности производственных мощностей привлечение дополнительных заказов оправданно, даже при цене, величина которой не покрывает всех издержек. Иногда привлечение дополнительных заказов может быть оправданно, даже если их оплата не покрывает полностью издержек по их выполнению.

Инструментом анализа чувствительности является маржа безопасности, т.е. та величина выручки, которая находится за критической точкой. Ее сумма показывает, до какого предела может упасть выручка, чтобы не было убытка.

Степень контроля за величиной переменных расходов различна в зависимости от объема продаж, что объясняется психологией менеджеров. Когда наблюдается бум, управляющие склонны наращивать объем производства и реализации, а при спаде они начинают следить за затратами. При снижении объема продаж обычно уменьшают отпускные цены и увеличивают коммерческие расходы, в то же время делается попытка повысить производительность труда, снизить текучесть кадров и заготовить ресурсы по более низким ценам. Это одна из причин ограничения применения анализа соотношения "затраты — объем — прибыль", так как при его построении допускается прямо пропорциональная зависимость величины переменных расходов от объема и не принимается во внимание вышеописанная психология менеджеров.

Постоянные расходы являются константой только по отношению к данному уровню деятельности и в данный период времени. Предприятия редко достигают 100%-ного использования мощностей, поэтому, когда планируются радикальные изменения объема, многие постоянные расходы приводят к "непредвиденным потерям" в результате управленческих действий. Удар, нанесенный постоянным расходам, снижает критическую точку и дает возможность фирме выдержать большое снижение объема, прежде чем появятся убытки.

Уровень маржинального дохода часто помогает менеджерам решать, какую продукцию протолкнуть, а какую нет, или терпеть ее, потому что выручка от ее продажи способствует реализации другой продукции.

Маржинальный доход лежит в основе управленческих решений, связанных с сокращением производства (продукции). В пределах краткосрочного периода, если продукт приносит дохода больше, чем его переменные расходы, он вносит вклад в общую прибыль. Маржинальный доход может быть использован при выборе альтернатив, которые могут возникнуть при обсуждении снижения цены, проведении специальных рекламных компаний, использовании премий, стимулирующих объем реализации. Когда ожидаемая прибыль согласована, определение ее размера может быть быстро обеспечено подсчетом числа единиц, которые необходимо продать. Эти вычисления легко сделать, разделив сумму постоянных расходов и ожидаемой прибыли на удельный маржинальный доход.

Решения часто принимаются для того, чтобы выявить, использование каких материалов или машин наиболее выгодно может обеспечить максимально высокую прибыль. Маржинальный подход представляет данные для выявления продукции, дающей наибольший маржинальный доход.

Сторонники этого подхода утверждают, что исчисление себестоимости на этой основе позволяет менеджерам лучше понять взаимное поведение затрат, объема, цены, прибыли и быть более мудрыми в политике цен. В конечном итоге максимальная цена устанавливается спросом. Минимальная временная цена иногда устанавливается на основе величины переменных расходов и необходимости реализации. Дополнительные производственные мощности могут оказаться бесполезными. При решении вопроса о выпуске продукции необязательно отдавать предпочтение более рентабельной.

В точке критического объема производства имеем:

Q * P - Q * V - C = 0, где

Q - объем производства продукции в критической точке (количество единиц);

P - цена единицы продукции;

V - удельные переменные затраты на единицу продукции;

C - постоянные расходы.

V - переменные расходы;

К - точка критического объема производства.

Из этого соотношения определяется предельная величина физического объема продукции по формуле: Q= C/P*V

Преобразование формулы раскрывает связь объема продукции и относительного маржинального дохода: Q= C/P*V=C/P(1-V/P)=C/P(1-d), где

d - относительных уровень удельных переменных расходов в цене продукта (d=V/P),

1-d - относительный маржинальный доход.

Важно, что, применяя систему "директ - костинг" (систему учета сумм покрытия или маржинального дохода), можно оперативно изучать взаимосвязи между объемом производства, затратами (себестоимостью, выручкой, прибылью, маржинальным доходом). Эту взаимосвязь можно изучать и графически, и аналитически. Строится так называемый график точки критического объема производства, то есть такого его объема, при котором выручка от реализации продукции равна ее полной себестоимости. Из этого определения точки критического объема производства (К) выводится формула ее расчета К = Зпост / МДизд,где Зпост - величина условно - постоянных затрат в составе текущих издержек производства отчетного периода, МДизд . - величина маржинального дохода на единицу продукции (разница между ценой реализации изделия и величиной его себестоимости, исчисленной по условно - переменным расходам).

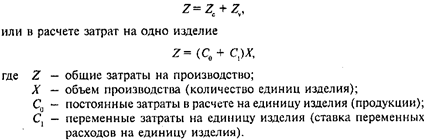

Общие затраты на производство (Z) состоят из двух частей: постоянной (Z) и переменной(Z), что отражается уравнением:

Степень реагирования издержек производства на изменения объема продукции может быть оценена с помощью так называемого коэффициента реагирования затрат Этот коэффициент вычисляется по формуле

где К — коэффициент реагирования затрат на изменения объема производства;

∆ Z - изменения затрат за период, в %;

∆ N — изменения объема производства, в %.

117.СЕБЕСТОИМОСТЬ ПРОДУКЦИИ СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ

|

из

5.00

|

Обсуждение в статье: Система «директ-костинг» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы