|

Главная |

Анализ основных средств предприятия

|

из

5.00

|

Совершенствование структуры основных фондов, как правило, непосредственно связано с их рациональным использованием. Основные фонды ГУП ВО «Облкоммунсервис» имеют свою структуру и состав.

Состав основных средств предприятия: здания; сооружения и передаточные устройства; машины и оборудование. Движение основных средств, представляет собой приобретение основных средств и принятие их к бухгалтерскому учету либо списание их вывод из производственного процесса. Принятие к бухгалтерскому учету осуществляется по первоначальной стоимости объекта основных средств [28].

Определение первоначальной стоимости объекта основных средств зависит от способа поступления их на предприятие:

- внесение объекта в качестве вклада в уставный капитал предприятия;

- получение объекта по договорам дарения или безвозмездного (текущая рыночная стоимость объекта на дату принятия к бухгалтерскому учету, то есть в данном случае это сумма средств, которая может быть получена в результате продажи конкретного основного средства);

- поступления по договорам, предусматривающим исполнение обязательств не денежными средствами (стоимость ценностей, переданных или подлежащих передачи предприятию) [32].

Анализ обычно начинается с изучения объема основных средств, их динамики и структуры, он проводится по данным бухгалтерской отчетности.

В течение отчетного периода основные средства имеют свойства изнашиваться физически или морально, поэтому они либо приобретаются либо списываются. Большое значение имеет анализ движения и технического состояния основных средств, который проводится по данным представленным ниже в табл. 2.1.

Таблица 2.1

Анализ показателей движения и технического состояния основных средств ГУП ВО «Облкоммунсервис».

| Показатель | Порядок расчета | Годы | ||

| Первоначальная стоимость основных средств: на начало года на конец года | ОСп0 ОСп1 | |||

| Поступило за год | х | |||

| Выбыло за год | х | |||

| Индекс роста основных средств | ОСп1 / ОСп0 | 0,99 | 0,98 | 1,00 |

| Коэффициент обновления | Пост/ ОСп0 | 0,0043 | 0,0022 | 0,0018 |

| Срок обновления | ОСп0 / Пост | 83630,5 | 161013,7 | 200408,4 |

| Коэффициент выбытия | Выб / ОСп0 | 0,01 | 0,02 | 0,00 |

| Средний срок эксплуатации основных средств | ОСп0 / Выб | 102,97 | 42,62 | 267,42 |

| Остаточная стоимость основных средств: на начало года на конец года | ОСо0 ОСо1 | |||

| Сумма амортизации основных средств | 5200; 5210 | |||

| Коэффициент износа основных средств по состоянию на конец года | А / ОСо1 | 0,02 | 0,02 | 0,02 |

| Коэффициент годности основных средств по состоянию на конец года | 1 – Кизн | 0,98 | 0,98 | 0,98 |

По данным табл. 2.1 видно, что состояние основных средств в ГУП ВО «Облкоммунсервис» значительно изменилось, ежегодно происходит значительное выбытие основных средств. Так, в 2014 году произошло наибольшее в рассматриваемом периоде выбытие основных средств (-21564), связанное с преждевременным износом и выходом из строя части оборудования.

В процессе анализа изучается динамика показателей приведенных ниже в табл. 2.2, выполнение плана по их уровню, проводятся межхозяйственные сравнения.

Таблица 2.2

Показатели эффективности использования основных средств

ГУП ВО «Облкоммунсервис».

| Показатель | Порядок расчета | Годы | ||

| Объем продаж продукции в сопоставимых ценах | В | |||

| Среднегодовая численность работников | Х | |||

| Среднегодовая величина основных средств по остаточной стоимости в сопоставимых ценах | (ОС0 + ОС1)/2 | 921618,5 | 909365,5 | |

| Материальные затраты в сопоставимых ценах | СС | |||

| Среднегодовая выработка одного работника | В/СрЧ | 502,89 | 526,74 | 577,27 |

| Фондоотдача, руб. | В/ОСср | 0,20 | 0,22 | 0,23 |

| Фондоемкость, руб. | ОСср/В | 4,99 | 4,56 | 4,27 |

| Относительная экономия (перерасход) основных средств, тыс.руб. | (Фе1 – Фе0) / В1 | -0,0000035 | ||

| Материалоотдача, руб. | В/МЗ | 0,74 | 1,11 | 0,89 |

| Материалоемкость, руб. | МЗ/В | 1,35 | 0,90 | 1,13 |

| Экономия (перерасход) материальных ресурсов, тыс.руб. | (Ме1 – Ме0) / В1 | -0,0000011 |

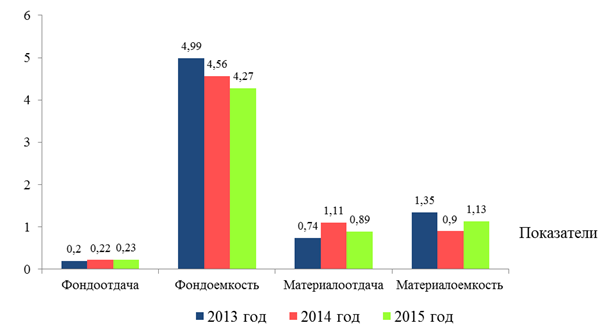

Графически динамика коэффициентов предприятия за 2013-2015 годы представлена на диаграмме (рис. 2.3).

Рис. 2.3. Динамика коэффициентов использования основных средств предприятия за 2013-2015 гг.

Фондоотдача показывает, сколько выручки приходится на каждый рубль основных средств, в этом случае показатель снижается за счет увеличения приобретения основных средств (зданий, сооружений, транспортных средств, производственного инвентаря, машин и оборудования, а так же строительство новых передаточных устройств). Соответственно фондоемкость показывает, сколько основных средств приходится на каждый рубль выручки. По результатам анализа можно сделать вывод о том, что фондоотдача имеет очень низкие значения, однако они увеличиваются с каждым годом, что говорит о росте выручки относительно основных средств.

|

из

5.00

|

Обсуждение в статье: Анализ основных средств предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы