|

Главная |

Достоверность, целостность, последовательность, сопоставимость,

|

из

5.00

|

Всеобщность отчетного периода, соответствующее оформление,

Публичность.

4. Функции бухгалтерского учета

1) Контроль. В процессе контроля систематически проверяется и наблюдается деятельность всех объектов управления, выявляются причины отклонений, в оперативном порядке принимаются меры по их устранению.

2) Обеспечение сохранности собственности. Инструментом для реализации является инвентаризация имущества компании. Инвентаризация позволяет определить изменения, произошедшие в составе собственности.

3) Информационная. Учет является важнейшим источником информации о различных объектах управления.

4) Функция обратной связи. Означает, что бухгалтерский учет формирует информацию о фактических параметрах развития компании.

5) Аналитическая. Позволяет изучить перспективы развития компании, обнаружить недостатки, наметить пути совершенствования всех направлений хозяйственной деятельности.

5. Нормативное регулирование бухгалтерского учета

Система нормативного регулирования бухгалтерского учета представляет собой совокупность нормативных актов, которые регламентируют организацию и ведение бухгалтерского учета в организациях и определяют компетенцию государственных органов, действующих в данной сфере.

В Российской Федерации создана четырехуровневая система нормативного регулирования бухгалтерского учета.

1-й уровень — Федеральный Закон «О бухгалтерском учете», отдельные нормы, регулирующие бухгалтерский учет, содержащиеся в Гражданском, Трудовом, Бюджетном и Налоговом кодексах Российской Федерации, законодательные акты, указы Президента РФ и постановления правительства, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета в организации;

2-й уровень —Положение по ведению бухгалтерского учета и бухгалтерской отчетности;

3-й уровень —методические рекомендации (указания), инструкции, комментарии, письма Министерства финансов РФ и других ведомств,План счетов бухгалтерского учета финансово — хозяйственной деятельности организаций и Инструкции по его применению;

4-й уровень —рабочие документы организации по бухгалтерскому учету.

Первый уровень - Федеральный закон «О бухгалтерском учете»

Основной составляющей законодательства РФ о бухгалтерском учете является Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете). Он устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации. Сферой действия названного Закона являются все организации, находящиеся на территории Российской Федерации, а также филиалы и представительства иностранных организаций, если иное не предусмотрено международными договорами Российской Федерации. Все юридические лица, зарегистрированные по российскому законодательству, унитарные предприятия, бюджетные учреждения обязаны вести бухгалтерский учет в полном соответствии с законом.

Федеральные органы утверждают обязательные для всех организаций на территории России:

— Планы счетов бухгалтерского учета и инструкции по их применению;

— Положения (стандарты) по бухгалтерскому учету, устанавливающие принципы, правила и способы учета хозяйственных операций и составления бухгалтерской отчетности;

— Методические указания и рекомендации по вопросам бухгалтерского учета.

Закон «О бухгалтерском учете» определяет на самом высоком государственном уровне нормы, которыми обязаны руководствоваться во всех вопросах бухгалтерского учета и отчетности руководители организаций, бухгалтеры и иные должностные лица.

Второй уровень. Положение по ведению бухгалтерского учета и бухгалтерской отчетности

Положения по бухгалтерскому учету (ПБУ) — стандарты бухгалтерского учёта России, регламентирующие порядок бухгалтерского учёта тех или иных активов, обязательств или событий хозяйственной деятельности.

Принимаются Министерством финансов РФ. Соблюдение требований и методологических рекомендаций, изложенных в ПБУ, является обязательным при составлении бухгалтерской отчётности и ведении регистров бухгалтерского учёта в Российской Федерации.

Третий уровень. План счетов бухгалтерского учета и инструкция по его применению

Действующий План счетов бухгалтерского учета применяется с 2001 года как переходный к рыночной экономике. В нем раскрыты посредством организации системы бухгалтерских счетов принципы и правила, содержащиеся в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. План счетов бухгалтерского учета содержит перечень счетов и субсчетов синтетического учета, применяемых для текущего бухгалтерского учета хозяйственных операций. Счета являются обязательными для применения, а субсчета используются по мере надобности.

Предприятия имеют право уточнять содержание отдельных из них, исключать или объединять, а также вводить новые субсчета.

Система методических указаний и рекомендаций состоит из нормативных документов двух групп. К первой группе относятся документы, разработанные с целью развития и дополнения содержания отдельных ПБУ, которые являются обязательными для всех. Вторую группу методических указаний и рекомендаций образуют документы, призванные конкретизировать учетные стандарты в соответствии с отраслевыми и иными особенностями деятельности организаций.

К первой группе нормативных документов относятся методические указания и рекомендации, разработанные Минфином РФ, МНС РФ и др.

6. Организация бухгалтерского учета в организации. Понятие об учетной политике организации

Учетная политика – совокупность способов ведения бухгалтерского учета, а именно: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Учетная политика организации формируется главным бухгалтером (бухгалтером) организации и утверждается руководителем организации.

Обязательными элементами учетной политики являются:

1) разработанный организацией рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения учета в соответствии с требованиями своевременности и полноты учета и отчетности;

2) формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

3) порядок проведения инвентаризации активов и обязательств организации;

4) методы оценки активов и обязательств;

5) правила документооборота и технология обработки учетной информации;

6) другие решения, необходимые для организации бухгалтерского учета.

Лица, ответственные за составление учетной политики, обязаны выполнять следующие требования:

1) при условии, если организация только начинает самостоятельную деятельность, то учетная политика должна быть утверждена до окончания первого налогового периода;

2) в целях налогообложения в учетной политике записывают порядок определения выручки от обычных видов деятельности при определении налога на прибыль и др.

Учетная политика организации должна обеспечивать:

1) полноту отражения в учете всех факторов хозяйственной деятельности;

2) своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и отчетности;

3) большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов;

4) отражение в бухгалтерском учете факторов хозяйственной деятельности исходя не столько из их правовой формы, сколько их экономического содержания, фактов и условий хозяйствования;

5) тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца;

6) рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации.

Принятая организацией учетная политика подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т. п.) организации.

Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с 1 января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. При этом они применяются всеми филиалами, представительствами и иными подразделениями организации независимо от их местонахождения.

Вновь созданная организация оформляет избранную учетную политику до 1-й публикации бухгалтерской отчетности, но не позднее 90 дней со дня приобретения прав юридического лица (государственной регистрации). Принятая вновь созданной организацией учетная политика считается применяемой со дня государственной регистрации

7. Бухгалтерская отчетность. План счетов

Бухгалтерская отчетность представляет собой совокупность данных, характеризующих результаты финансово-хозяйственной деятельности предприятия за отчетный период. Отчетность включает таблицы, которые составляют поданным бухгалтерского, статистического и оперативного учета.

Данные отчетности используются внешними пользователями для оценки эффективности деятельности организации, а также для экономического анализа в самой организации.

Организации составляют отчеты по формам и инструкциям (указаниям), утвержденным Минфином и Госкомстатом Российской Федерации. Единая система показателей отчетности организации позволяет составлять отчетные сводки по отдельным отраслям, экономическим районам, республикам и по всему народному хозяйству и целом. Отчетность организаций классифицируют по видам, периодичности составления, степени обобщения отчетных данных. По видам отчетность подразделяется на бухгалтерскую, статистическую и оперативную.

Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности. Составляют ее по данным бухгалтерского учета.

В настоящее время организации представляют в обязательном порядке промежуточную и годовую бухгалтерскую отчетность.

Промежуточная бухгалтерская отчетность включает:

- форму № 1 «Бухгалтерский баланс»;

- форму № 2 «Отчет о прибылях и убытках».

Кроме указанных форм в составе промежуточной бухгалтерской отчетности организации могут представлять иные отчетные формы (форма № 4 «Отчет о движении денежных средств» и др.), а также пояснительную записку, входящие в состав годовой отчетности.

В соответствии с Федеральным законом «О бухгалтерском учете» «О бухгалтерском учете». Федеральный закон от 21.11.96 г №129-ФЗ (в ред. От 03.11.2006г) и Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено приказом Минфина РФ от 29.07.98 г. №34н(в ред. Приказа Минфина РФ от 24.03.2000 г №31н) годовая бухгалтерская отчетность организаций, за исключением отчетности бюджетных организаций, состоит из:

а) бухгалтерского баланса;

б) отчета о прибылях и убытках;

в) приложений к ним, предусмотренных нормативными актами;

г) аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту;

д) пояснительной записки.

Отчетным годом для всех организаций считается период с 1 января по 31 декабря включительно.

Субъекты малого предпринимательства, не применяющие упрощенную систему налогообложения, учета и отчетности и не обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности, могут не представлять в составе годовой бухгалтерской отчетности отчеты об изменениях капитала и движении денежных средств, приложение к бухгалтерскому балансу (формы № 3, 4 и 5) и пояснительную записку.

План счетов утвержден приказом Минфина РФ от 31 октября 2000 г. N 94н (в редакции от 08.11.2010). План счетов применяется в организациях (кроме кредитных и государственных (муниципальных) учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи.

План счетов представляет собой схему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

На основе данногоПлана счетов организации утверждают рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета.

В системе нормативного регулирования бухгалтерского учета План счетов относится к документам третьего уровня.

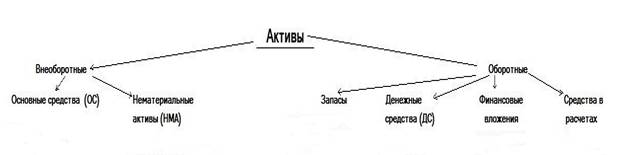

8. Предмет бухгалтерского учета. Классификация по видам имущества

Активы компании

В основу классификации активов положена структура имущества компании по видам.

Активы компании

Оборотные активы – это ресурсы, которыми компания владеет непродолжительное время, обычно один производственный цикл. Это такие активы, которые держат в целях продажи или потребления в ходе обычной производственной деятельности компании. Они должны быть проданы в течение года.

Внеоборотные активы (долгосрочные активы) – необходимы для осуществления долгосрочных операций. Они участвуют в нескольких производственных циклах и не исчерпываются полностью в течение одного кругооборота средств.

Основные средства (ОС) – это часть имущества организации, которая является «инструментом» для генерирования прибыли. Используются в течение длительного, более 12 месяцев, периода.

В состав основных средств входят:

-земельные участки и объекты природопользования;

-здания, включая все необходимые внутри коммуникации;

-сооружения (мосты, заборы, дымовые трубы, дамбы, автодороги и т.д.);

-рабочие и силовые машины и оборудование; информационное оборудование;

-транспортные средства;

-производственный и хозяйственный инвентарь;

-рабочий и продуктивный скот;

-многолетние насаждения;

-объекты капитальных вложений (незавершенное строительство) и другие.

Нематериальные активы (НМА) – представляют собой объекты долгосрочного более 12 месяцев использования, у которых отсутствует материально-вещественная структура. К ним относятся: права на пользование землей, природными ресурсами; авторские права; патенты; товарные знаки; торговые марки; деловая репутация; организационные расходы и другое.

В состав запасов входят:

-предметы труда: сырье и материалы, топливо, запасные части, комплектующие изделия;

-продукты труда: готовая к реализации продукция; товары; полуфабрикаты собственного производства; продукция, не прошедшая всех стадий обработки – незавершенное производство;

-средства труда, используемые менее 12 месяцев: инвентарь и хозяйственные принадлежности, специальная одежда и обувь, форменная одежда.

Денежные средства (ДС)– наличные денежные средства в кассе организации и свободные денежные средства, хранящиеся на расчетных, валютных и прочих счетах в банках.

К финансовым вложениям относят:

-ценные бумаги;

-вклады в уставные капиталы других организаций;

-предоставленные другим организация займы.

Средства в расчетах – долги других организаций или работников перед компанией. Такая задолженность называется дебиторской, а сами должники – дебиторами.

9. Предмет бухгалтерского учета. Классификация по источникам образования имущества

Пассивы компании

В основу классификации пассивов положена структура имущества по источникам образования.

Пассивы компании

Капитал состоит из: а) уста́вного; б) добавочного; в) резервного.

а) Уста́вный капитал представляет собой совокупность вкладов учредителей в денежном выражении в имущество компании при ее создании для обеспечения ее деятельности.

б) Добавочный капитал состоит из стоимости имущества приросшего при переоценке и эмиссионного дохода.

в) Резервный капитал – это собственный источник, образованный за счет нераспределенной прибыли, используемый на выплату доходов учредителям при недостаточности для этих целей прибыли отчетного года; для покрытия убытков и других потерь.

Нераспределенная прибыль – это капитал, заработанный предприятием в результате эффективной деятельности и остающийся в распоряжении компании.

Резервы – это источники, предназначенные для покрытия в будущем целевых расходов.

Например: резерв по сомнительным долгам, резервы под снижение стоимости материальных ценностей, резервы под обесценение финансовых вложений.

Целевое финансирование – это средства, полученные для финансирования мероприятий целевого назначения от юридических и физических лиц, а так же в виде государственной помощи.

Долгосрочные обязательства – задолженность банкам по долгосрочным кредитам и другим организациям по полученным на длительный срок займам (срок более 1 года).

Краткосрочные обязательства – краткосрочные кредиты и займы на срок менее одного года.

Кредиторская задолженность – это задолженность данной организации другим организациям или отдельным лицам (товары в кредит, задолженность по выплате з/п).

Кредиторами называются организации и лица, которым должна данная компания.

10. Методы бухгалтерского учета

Метод бухгалтерского учета

Для учета в компании применяют различные способы и приемы, совокупность которых представляет метод бухгалтерского учета. К ним относятся:

1) первичное наблюдение (документация и инвентаризация);

2) стоимостное измерение (оценка и калькуляция);

3) текущая группировка (счета и двойная запись);

4) итоговое обобщение (баланс и отчетность).

Документация – способ оформления хозяйственных операций с помощью документов в момент и в местах их совершения.

Инвентаризация – проверка фактического наличия имущества и обязательств кампании и сопоставление полученных данных с данными бухгалтерского учета. Цель – установить достоверность учетных данных и устранение возможных расхождений.

Оценка – способ выражения в денежном измерении имущества организации и источников его образования.

Калькуляция – способ исчисления затрат и определения себестоимости.

Счет – способ экономической группировки первичных данных в виде таблицы, в которой накапливается информация о состоянии имущества, источниках его образования и хозяйственных процессах.

| Дебет | Счет №… | Кредит | |

Двойная запись – способ отражения хозяйственных операций на счетах бухгалтерского учета, при котором сведения о совершенной хозяйственной операции находят одновременное отражение на разных счетах в равных суммах: на дебете одного счета и кредите другого.

Бухгалтерский баланс – способ экономической группировки и обобщения информации об имуществе организации, ее обязательствах и об источниках образования имущества в денежной оценке на определенную дату.

Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении компании и о результатах ее хозяйственной деятельности, составленная на основе данных бухгалтерского учета по установленным формам.

Понятие об учетной политике организации

Учетная политика – совокупность способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения.

Учетная политика компании утверждается лицом, ответственным за организацию бухгалтерского учета.

Учетной политикой утверждаются:

-рабочий план счетов бухгалтерского учета;

-формы первичных учетных документов;

-порядок проведения инвентаризации;

-методы оценки имущества;

-правило документооборота и технология обработки учетных данных;

-правило контроля за хозяйственными операциями.

Учетная политика зависит от:

1) организационно-правовой формы компании (общества, товарищества, АО, унитарные предприятия);

2) формы собственности (ИП – индивидуальный предприниматель, юридическое лицо);

3) вида деятельности (сфера услуг и производства);

4) отрасли (ИК – инвестиционная компания, производство авто);

5) размера (крупные компании и малые предприятия);

6) и другое.

Изменение учетной политики может произойти в случае изменения законодательства, нормативных документов по бухгалтерскому учету и существенного изменения деятельности компании. Для сопоставимости данных изменения в учетной политике, обычно, вводятся с нового финансового года.

11. Строение бухгалтерского баланса

Строение бухгалтерского баланса

Бухгалтерский баланс представляет собой способ экономической группировки и обобщения информации об имуществе организации, ее обязательствах, источниках образования имущества в денежной оценке на определенную дату.

По внешнему виду баланс представляет собой двустороннюю таблицу. С левой стороны отражается имущество по видам – это актив баланса. Источники этого имущества отражаются в правой стороне – это пассив баланса.

Экономически однородный вид имуществав активе или источник его образования в пассиве называется статьей баланса. Балансовые статьи объединяются в группы, группы в разделы.

За балансомучитываютсяматериальные ценности,не принадлежащие организации, но временно находящиеся в организации. Для этого предусмотрена группа забалансовых счетов.

По форме бух. баланса, актив разделен надве группы: внеоборотные и оборотные активы; пассив - на три:капитал и резервы, краткосрочные обязательства, долгосрочные обязательства.

Итоги по активу и пассиву баланса называются валютой баланса.

Если обозначить имущество компании буквами, то получится балансовое уравнение:

А – актив

К – собственный капитал

О – обязательства

? Как вы думаете как должно выглядеть уравнение: А = ?

А = К + О

Если в балансе нужно отразить сумму со знаком «-» - она приводится в скобках.

Балансовое обобщение характеризуется равенством общей суммы видов имущества и суммы источников их образования. Равенство это сохраняется постоянно.

Принцип равенства имущества (активов) (А) и обязательств (пассивов) (П)лежит в основе всей методики бух. учета и называетсяосновным балансовым (бухгалтерским) уравнением: А=П (1).

С учетом структуры баланса это уравнение может быть детализировано следующим образом: А = ВА + ОА, (2) где ВА - внеоборотные активы; ОА - оборотные активы; П = КС + КЗ = КС + КО + ДО, (3)

где КС - собственный капитал предприятия; КЗ - заемный капитал предприятия; КО - краткосрочные обязательства; ДО -долгосрочные обязательства.

Таким образом, уравнение (1) с учетом (2) и (3) можно записать в виде:

ВА + ОА = КС + КО + ДО. (4)

Нематериальные активы и основные средства показываются в балансе по остаточной стоимости, т.е. за вычетом амортизации. Амортизация, при этом, в балансе не отражается.

Амортизация– это часть стоимости имущества (ОС и НМА), которая переносится частями (равными суммами) на готовую продукцию в течение срока полезного использования этого имущества.

Амортизация включается в себестоимость продукции!

Пример амортизации

Компания приобрела автомобиль стоимостью 600 000 руб. В активе баланса компании в составе основных средств отражается 600 000 руб.

Снижение стоимости произойдет за счет нескольких причин. Во-первых, машина пробудет уже некоторое время в эксплуатации, и ее механизмы и детали износятся, т.е. произойдет физический износ. Во-вторых, на рынке появятся новые модели, и машина, купленная в прошлом году, устареет, т.е. произойдет моральный износ.

В балансе стоимость автомобиля в следующем году необходимо отразить по остаточной стоимости, т.е. в размере 550 000 руб. Мы видим, что за год автомобиль износился на 50 000 руб., это означает, что амортизация автомобиля за год составляет 50 000 руб.

Таким образом, автомобиль в течение всего периода использования компанией будет изнашиваться и с каждым годом отражаться меньше на сумму годовой амортизации.

К решению этой проблеме в бухгалтерском учете подходят следующим образом:

1) для каждого основного средства в бухгалтерском учете определяется срок полезного использования, т.е. тот срок, в течение которого основное средство сможет приносить прибыль (не износится окончательно);

2) стоимость основного средства разбивается на количество лет полезного использования, и полученная сумма за год считается размером амортизации, т.е. износом ОС за год.

В нашем примере будем считать, что срок полезного использования автомобиля 10 лет. Тогда каждый год он будет изнашивать на 600 000 : 10 = 60 000 руб.

В первый год эксплуатации (в год покупки) в балансе будет отражено 600 000 – 60 000 = 540 000 руб.

Во второй 540 000 – 60 000 = 480 000 руб.

К концу 10-го года использования в балансе будет «0».

Кроме того, годовая сумма амортизации разбивается на месяцы. Т.е. каждый месяц автомобиль будет изнашиваться на 60 000 : 12 = 5 000 руб.

Определить сумму компенсации стоимости ОС помогает амортизация.

Считается, что в месяц необходимо компенсировать стоимость ОС в таком размере, в каком оно «расходовалось» для производства товаров за месяц, т.е. на сколько оно износилось за месяц.

? В нашем примере какую часть (сумму) ОС мы включим в стоимость товаров за месяц?

Каждый месяц в стоимость (себестоимость) товаров мы будем включать часть суммы основных средств в размере 5 000 руб.

12. Бухгалтерский учет как услуга

13. Понятие о счетах бухгалтерского учета. Схемы активного, пассивного, активно-пассивного счетов

Важнейший элементметода бухгалтерского учета- счета.В процессе финансовой ихозяйственной деятельности совершается большое количество хозяйственных операций, в которых принимает участие имущество предприятия и источник его образования. Для контроля за наличием этих видов имущества и текущего учета их движения необходимо все виды имущества сгруппировать по определенным признакам.

С этой целью в бухгалтерском учете применяются счета. Счета бухгалтерского учета − это способ текущего отражения, экономической группировки и оперативного контроля за имуществом организации и хозяйственными операциями.Счет является классификационным признаком, позволяющим идентифицировать объекты бухгалтерского учета.

Он представляет собой двустороннюю таблицу в виде буквы Т" ("Т-счет"). Модель счета включает такие элементы, как название, номер, левая часть — дебет, правая часть — кредит.

Итоги записей сумм хозяйственных операций по дебету или кредиту счета за определенный период (как правило за месяц) без начального сальдо называется оборотом. Сумма по дебету счета соответственно называется дебетовым оборотом, а по кредиту – кредитовым.

Разница между дебетовым и кредитовым оборотами представляет собой сальдо (остаток), которое свидетельствует о наличии имущества или источников на определенную дату.

Счета подразделяются на активные и пассивные.

Активныминазывают счета, которые предназначены для учета имущества в соответствии с классификацией по функциональной роли. Соответствуют активу баланса.

Пассивныминазывают счета, которые предназначены для учета имущества в соответствии с классификацией по источникам образования. Соответствуют пассиву баланса.Структура активных и пасссивных счетов:

Оборот - сумма всех операций.

Активный счет: Конечное сальдо = нач. остаток по Д.+обороты по Д. - обороты по К.

СК =Сн+ОД-ОК

Пассивный счет: Конечное сальдо = нач. остаток по К. + обороты по К - обороты по Д.

СК=Сн+ОК-ОД

Кроме активных счетов существуют активно-пассивные счета, у которых остаток может быть как по дебету, так и по кредиту, а также одновременно по дебету и по кредиту - развернутое сальдо. Чтобы получить свернутое сальдо, нужно из большего остатка вычесть меньший и записать на место большего. Количество счетов соответствует количеству группировок имущества и источников их образования. Примером активно-пассивного счета может быть счет “Расчеты с различными дебиторами и кредиторами”; счет “Прибыль и убытки”; счет “ Расчеты с подотчетными лицами” и др.

14. Двойная запись, ее сущность и значение. Контрольное значение двойной записи

Контрольное значение двойной записи

Одним из способов обобщения данных текущего бухгалтерского учета является составление оборотной ведомости.

Оборотная ведомость по счетам синтетического учета представляет собой сводку оборотов и сальдо по счетам за определенный период времени.

Она составляется в конце месяца на основании данных об остатках на начало и конец месяца и об оборотах за месяц.

В оборотную ведомость заносятся все используемые в организации счета, при этом на каждый счет заводится одна строчка. В ведомости имеются 3 пары колонок, которые по каждому счету показывают начальное сальдо (Сн), обороты по дебету и по кредиту (ОД и ОК) и конечное сальдо (Ск).

При правильной организации бухгалтерского учета обязательно должно быть по парное равенство итогов в колонках, т.е.

итог дебетовых начальных сальдо должен быть равен итогу кредитовых начальных сальдо,

итог дебетовых оборотов по счету – итогу кредитовых оборотов по счету,

|

из

5.00

|

Обсуждение в статье: Достоверность, целостность, последовательность, сопоставимость, |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы