|

Главная |

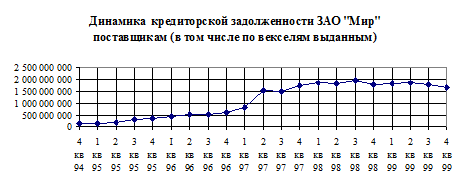

Кредиторская задолженность ЗАО “Мир” поставщикам товаров, работ (услуг), в том числе по векселям выданным

|

из

5.00

|

| Документ | Дата, на которую приводится показатель | № строки | Величина, тыс.руб | Изменение | |

| Абсолютное (тыс.руб.) | Относительное (%) | ||||

| Баланс предприятия ф.№ 1 за 1994 год | 31 Декабря 1994 | 630+640 | 128 090 689 | х | х |

| Баланс предприятия ф.№ 1 за 1 кв. 1995 года | 31 Марта 1995 | 630+640 | 158 333 351 | 30 242 662 | 23,61 |

| Баланс предприятия ф.№ 1 за 1 п/г 1995 года | 30 Июня 1995 | 630+640 | 184 748 975 | 26 415 624 | 16,68 |

| Баланс предприятия ф.№ 1 за 9 мес 1995 года | 30 Сентября 1995 | 630+640 | 303 481 751 | 118 732 776 | 64,27 |

| Баланс предприятия ф.№ 1 за 1995 год | 31 Декабря 1995 | 630+640 | 332 421 551 | 28 939 800 | 9,54 |

| Баланс предприятия ф.№ 1 за 1 кв. 1996 года | 31 Марта 1996 | 630+640 | 440 267 131 | 107 845 580 | 32,44 |

| Баланс предприятия ф.№ 1 за 1 п/г 1996 года | 30 Июня 1996 | 621+622 | 511 020 352 | 70 753 221 | 16,07 |

| Баланс предприятия ф.№ 1 за 9 мес 1996 года | 30 Сентября 1996 | 621+622 | 510 067 813 | -952 539 | -0,19 |

| Баланс предприятия ф.№ 1 за 1996 год | 31 Декабря 1996 | 621+622 | 595 455 032 | 85 387 219 | 16,74 |

| Баланс предприятия ф.№ 1 за 1 кв. 1997 года | 31 Марта 1997 | 621+622 | 787 524 304 | 192 069 272 | 32,26 |

| Баланс предприятия ф.№ 1 за 1 п/г 1997 года | 30 Июня 1997 | 621+622 | 1 531 268 138 | 743 743 834 | 94,44 |

| Баланс предприятия ф.№ 1 за 9 мес 1997 года | 30 Сентября 1997 | 621+622 | 1 477 907 703 | -53 360 435 | -3,48 |

| Баланс предприятия ф.№ 1 за 1997 год | 31 Декабря 1997 | 621+622 | 1 729 100 937 | 251 193 234 | 17,00 |

| Баланс предприятия ф.№ 1 за 1 кв. 1998 года | 31 Марта 1998 | 621+622 | 1 857 586 000 | 128 485 063 | 7,43 |

| Баланс предприятия ф.№ 1 за 1 п/г 1998 года | 30 Июня 1998 | 621+622 | 1 811 534 000 | -46 052 000 | -2,48 |

| Баланс предприятия ф.№ 1 за 9 мес 1998 года | 30 Сентября 1998 | 621+622 | 1 932 132 000 | 120 598 000 | 6,66 |

| Баланс предприятия ф.№ 1 за 1998 год | 31 Декабря 1998 | 621+622 | 1 803 597 000 | -128 535 000 | -6,65 |

| Баланс предприятия ф.№ 1 за 1 кв. 1999 года | 31 Марта 1999 | 621+622 | 1 809 994 000 | 6 397 000 | 0,35 |

| Баланс предприятия ф.№ 1 за 1 п/г 1999 года | 30 Июня 1999 | 621+622 | 1 852 504 000 | 42 510 000 | 2,35 |

| Баланс предприятия ф.№ 1 за 9 мес 1999 года | 30 Сентября 1999 | 621+622 | 1 781 293 000 | -71 211 000 | -3,84 |

| Баланс предприятия ф.№ 1 за 1999 год | 31 Декабря 1999 | 621+622 | 1 681 445 000 | -99 848 000 | -5,61 |

График 2.

|

Из таблицы и графика видно, что с начала периода исследования рост задолженности ЗАО “Мир” поставщикам не отличался значительной интенсивностью вплоть до окончания 1 квартала 1997 года. С начала 2 квартала 1997 года рост рассматриваемой задолженности интенсифицируется, составив на конец квартала + 94,44% . При этом, рост задолженности в бюджет по конец 2 квартала 1996 года был незначителен. С началом 3 квартала прирост рассматриваемой задолженности интенсифицируется, составив на конец указанного квартала +162,25% (к данным конца предыдущего квартала). С 4 квартала 1997 года рост кредиторской задолженности поставщикам теряет набранную в предыдущем квартале интенсивность (+7,43%), а в последствии, до окончания 2 квартала 1999 года кредиторская задолженность поставщикам остается в относительно неизменном виде, что, по мнению экспертов, может свидетельствовать о прекращении роста рассматриваемой задолженности в связи осуществлением ЗАО “Мир” текущих выплат в адрес своих поставщиков. Начиная с 3 квартала 1999 года в динамике кредиторской задолженности предприятия поставщикам, наметилась тенденция к снижению. Указанное снижение, продолжаясь до 1 января 2000 года, приняло на последние даты 3 и 4 кварталов 1999 года (по отношению к данным на последние даты предыдущих кварталов) значения -3,84% и -5,61% соответственно.

3. Оценка задолженности ЗАО “Мир” по заработной плате персоналу, в рамках настоящего исследования, осуществлялась на основе сведений, содержащихся в форме № 1 "Баланс предприятия" по строкам № 650 "Расчеты с кредиторами: по оплате труда" (за отчетные периоды по 1 квартал 1996 года включительно) и № 623 с аналогичным наименованием (за последующие отчетные периоды). Значения показателя задолженности по заработной плате по состоянию на последние даты с 1 по 3 кварталы 1994 года не определены в связи с отсутствием в распоряжении экспертов балансов за соответствующие отчетные периоды. При отборе вышеуказанных сведений по задолженности по заработной плате персоналу из имеющихся объектов исследования экспертами опускалась возможность корректировки рассматриваемых сумм кредиторской задолженности на величины дебиторского долга (имеются в виду возможные обязательства персонала по отношению к предприятию, отраженные на балансовом счете учета расчетов с персоналом по заработной плате) по следующим причинам:

- незначительность возможных обязательств персонала по отношению к предприятию;

- отсутствие влияния указанных корректировок на собственно динамику рассматриваемой кредиторской задолженности.

С учетом вышеизложенного, извлеченные из исследованных балансов сведения по задолженности по заработной плате персоналу для дальнейшего анализа были помещены в таблицу №3 "Кредиторская задолженность ЗАО “Мир” по заработной плате персоналу", а затем на основе указанных данных был построен график №3 "Динамика задолженности ЗАО “Мир” по заработной плате".

Таблица 3.

Кредиторская задолженность ЗАО “Мир” по заработной плате персоналу.

| Документ | Дата, на которую приводится показатель | Строка | Величина, тыс.руб | Изменение | |

| Абсолютное (тыс.руб.) | Относительное (%) | ||||

| Баланс предприятия ф.№ 1 за 1994 год | 31 Декабря, 1994 | 2 712 800 | х | х | |

| Баланс предприятия ф.№ 1 за 1 кв. 1995 года | 31 Марта 1995 | 2 780 997 | 68 197 | 2,51 | |

| Баланс предприятия ф.№ 1 за 1 п/г 1995 года | 30 Июня 1995 | 2 679 941 | -101 056 | -3,63 | |

| Баланс предприятия ф.№ 1 за 9 мес 1995 года | 30 Сентября 1995 | 3 764 365 | 1 084 424 | 40,46 | |

| Баланс предприятия ф.№ 1 за 1995 год | 31 Декабря 1995 | 5 605 042 | 1 840 677 | 48,90 | |

| Баланс предприятия ф.№ 1 за 1 кв. 1996 года | 31 Марта 1996 | 4 819 955 | -785 087 | -14,01 | |

| Баланс предприятия ф.№ 1 за 1 п/г 1996 года | 30 Июня 1996 | 5 422 705 | 602 750 | 12,51 | |

| Баланс предприятия ф.№ 1 за 9 мес 1996 года | 30 Сентября 1996 | 8 390 923 | 2 968 218 | 54,74 | |

| Баланс предприятия ф.№ 1 за 1996 год | 31 Декабря 1996 | 5 247 388 | -3 143 535 | -37,46 | |

| Баланс предприятия ф.№ 1 за 1 кв. 1997 года | 31 Марта 1997 | 11 284 888 | 6 037 500 | 115,06 | |

| Баланс предприятия ф.№ 1 за 1 п/г 1997 года | 30 Июня 1997 | 7 997 428 | -3 287 460 | -29,13 | |

| Баланс предприятия ф.№ 1 за 9 мес 1997 года | 30 Сентября 1997 | 9 060 465 | 1 063 037 | 13,29 | |

| Баланс предприятия ф.№ 1 за 1997 год | 31 Декабря 1997 | 13 127 769 | 4 067 304 | 44,89 | |

| Баланс предприятия ф.№ 1 за 1 кв. 1998 года | 31 Марта 1998 | 15 215 000 | 2 087 231 | 15,90 | |

| Баланс предприятия ф.№ 1 за 1 п/г 1998 года | 30 Июня 1998 | 22 805 000 | 7 590 000 | 49,88 | |

| Баланс предприятия ф.№ 1 за 9 мес 1998 года | 30 Сентября 1998 | 23 743 000 | 938 000 | 4,11 | |

| Баланс предприятия ф.№ 1 за 1998 год | 31 Декабря 1998 | 3 427 000 | -20 316 000 | -85,57 | |

| Баланс предприятия ф.№ 1 за 1 кв. 1999 года | 31 Марта 1999 | 10 719 000 | 7 292 000 | 212,78 | |

| Баланс предприятия ф.№ 1 за 1 п/г 1999 года | 30 Июня 1999 | 13 181 000 | 2 462 000 | 22,97 | |

| Баланс предприятия ф.№ 1 за 9 мес 1999 года | 30 Сентября 1999 | 9 650 000 | -3 531 000 | -26,79 | |

| Баланс предприятия ф.№ 1 за 1999 год | 31 Декабря 1999 | 7 359 000 | -2 291 000 | -23,74 |

График 3.

|

Из таблицы и графика видно, что рост кредиторской задолженности по заработной плате персоналу продолжался до начала 4 квартала 1998 года, характеризуясь большей или меньшей интенсивностью. Так, наиболее интенсивный рост задолженности наблюдался, начиная с 3 квартала 1997 года, причем максимальный рост задолженности в этом периоде (49,88 %) зафиксирован на последнюю дату 2 квартала 1998 года по сравнению с предыдущим кварталом, а максимальное снижение (-29,13%) - на последнюю дату 2 квартала 1997 года по сравнению с данными балансов за 1 квартал 1997 года.

Согласно данным за 4 квартал 1998 года, отмечается радикальное снижение задолженности по заработной плате персоналу (85,57% от остатка задолженности, сформированного на конец 3 квартала 1998 года). В последствии, вплоть до окончания 1 полугодия 1999 года динамика задолженности по заработной плате персоналу характеризуется подъемом, а затем адекватным снижением продолжающимся до начала 2000 года.

4. Оценка показателя выручки ЗАО “Мир” от финансово-хозяйственной деятельности, в рамках настоящего исследования, осуществлялась на основе сведений, содержащихся в Ф№2 по строке № 010 "Выручка (валовой доход от реализации продукции (работ, услуг) за вычетом суммы косвенных налогов, содержащейся в строке №015 Ф№2 (Ф№2 за отчетные периоды по 1 квартал 1996 года включительно) и по строке № 010 "Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) " (Ф№2 за последующие отчетные периоды). Значения показателя выручки от реализации товаров, работ, услуг за период с 1 по 4 кварталы 1994 года не определены в связи с отсутствием в распоряжении экспертов Ф№2 за отчетные периоды 1 квартал, 1 полугодие и 9 месяцев 1994 года. Определение значений показателя выручки от реализации товаров, работ (услуг) за кварталы исследуемого периода осуществлялось путем вычитания из рассматриваемого показателя более позднего отчетного периода соответствующих значений из Ф№2 за более ранние отчетные периоды. С учетом вышеизложенного, извлеченные из исследованных Ф№2 сведения по показателю выручки от реализации товаров, работ (услуг) для дальнейшего анализа были помещены в таблицу №4 "Значения показателя выручки от реализации товаров, работ (услуг) ЗАО “Мир” ", а затем на основе указанных данных был построен график №4 "Динамика ежеквартальной выручки от реализации ЗАО “Мир”.

Таблица 4.

Значения показателя выручки от реализации товаров, работ (услуг) ЗАО “Мир”.

| Документ | Период, за который приводится величина показателя | № строки | Величина (тыс.руб) | Изменение | |

| Абсолютное(тыс.руб.) | Относительное (%) | ||||

| Отчет о финансовых результатах Ф.№2 за 1 кв. 1995 года | 1 кв. 1995 года | 010-015*) | 102 258 425 | х | х |

| Отчет о финансовых результатах Ф.№2 за 1 п/г 1995 года | 2 кв. 1995 года | 010-015*) | 211 954 277 | 109 695 852 | 107,27 |

| Отчет о финансовых результатах Ф.№2 за 9 мес 1995 года | 3 кв. 1995 года | 010-015*) | 104 311 091 | -107 643 186 | -50,79 |

| Отчет о финансовых результатах Ф.№2 за 1995 год | 4 кв. 1995 года | 010-015*) | 219 116 553 | 114 805 462 | 110,06 |

| Отчет о финансовых результатах Ф.№2 за 1 кв. 1996 года | 1 кв. 1996 года | 010-015*) | 247 886 016 | 28 769 463 | 13,13 |

| Отчет о финансовых результатах Ф.№2 за 1 п/г 1996 года | 2 кв. 1996 года | 43 330 566 | -204 555 450 | -82,52 | |

| Отчет о финансовых результатах Ф.№2 за 9 мес 1996 года | 3 кв. 1996 года | 176 210 783 | 132 880 217 | 306,67 | |

| Отчет о финансовых результатах Ф.№2 за 1996 год | 4 кв. 1996 года | 157 378 886 | -18 831 897 | -10,69 | |

| Отчет о прибылях и убытках Ф.№2 за 1 кв. 1997 года | 1 кв. 1997 года | 167 710 053 | 10 331 167 | 6,56 | |

| Отчет о прибылях и убытках Ф.№2 за 1 п/г 1997 года | 2 кв. 1997 года | 225 260 727 | 57 550 674 | 34,32 | |

| Отчет о прибылях и убытках Ф.№2 за 9 мес 1997 года | 3 кв. 1997 года | 211 437 157 | -13 823 570 | -6,14 | |

| Отчет о прибылях и убытках Ф.№2 за 1997 год | 4 кв. 1997 года | 263 003 089 | 51 565 932 | 24,39 | |

| Отчет о прибылях и убытках Ф.№2 за 1 кв. 1998 года | 1 кв. 1998 года | 159 917 000 | -103 086 089 | -39,20 | |

| Отчет о прибылях и убытках Ф.№2 за 1 п/г 1998 года | 2 кв. 1998 года | 137 743 000 | -22 174 000 | -13,87 | |

| Отчет о прибылях и убытках Ф.№2 за 9 мес 1998 года | 3 кв. 1998 года | 349 665 000 | 211 922 000 | 153,85 | |

| Отчет о прибылях и убытках Ф.№2 за 1998 год | 4 кв. 1998 года | 452 431 000 | 102 766 000 | 29,39 | |

| Отчет о прибылях и убытках Ф.№2 за 1 кв. 1999 года | 1 кв. 1999 года | 382 567 000 | -69 864 000 | -15,44 | |

| Отчет о прибылях и убытках Ф.№2 за 1 п/г 1999 года | 2 кв. 1999 года | 540 254 000 | 157 687 000 | 41,22 | |

| Отчет о прибылях и убытках Ф.№2 за 9 мес 1999 года | 3 кв. 1999 года | 331 441 000 | -208 813 000 | -38,65 | |

| Отчет о прибылях и убытках Ф.№2 за 1999 год | 4 кв. 1999 года | 139 898 000 | -191 543 000 | -57,79 |

График 4.

Из таблицы и графика видно, что показатель выручки от реализации за каждый квартал вплоть до 1 квартала 1996 года имел возрастающую тенденцию, характеризующуюся нестабильным и незначительным темпом роста. Во 2 квартале 1996 года отмечено значительное (-82,52% по сравнению с предыдущим кварталом) падение объемов выручки от реализации продукции, работ, услуг. В третьем квартале 1996 года как следствие возможных предпринятых мер объем выручки от реализации вырос на +306,67% и вновь появилась тенденция к росту, в 4 квартале 1997 года выведшая показатель выручки от реализации примерно на уровень 1 квартала 1996 года. В 1 квартале 1998 года рассматриваемый показатель снизился на -39,20% по сравнению с предыдущим кварталом. За 2 квартал 1998 года отмечено продолжение падения (-13,87%) объемов выручки от реализации товаров, работ и услуг. С 3 квартала 1998 года начался очередной подъем объемов реализации (+153,85%), который продолжился до 2 квартала 1999 года. В 3 квартале 1999 года зафиксировано падение показателя выручки от реализации по сравнению с предыдущим кварталом на -38,65%.

Согласно данным за 4 квартал 1999 года падение рассматриваемого показателя интенсифицировалось, составив -57,79% от данных за 3 квартал 1999 года.

5. Оценка показателя балансовой прибыли (убытка) ЗАО “Мир” от финансово-хозяйственной деятельности, в рамках настоящего исследования, осуществлялась на основе сведений, содержащихся в форме № 2 "Отчет о финансовых результатах" (далее Ф№2) по строке № 090 "Балансовая прибыль или убыток" (Ф№2 за отчетные периоды по 1 квартал 1996 года включительно) и в форме №2 "Отчет о прибылях и убытках" (далее так же Ф№2) по строке № 140 "Прибыль (убыток) отчетного периода" (Ф№2 за последующие отчетные периоды). Значения показателя прибыли (убытков) за период с 1 по 4 кварталы 1994 года не определены в связи с отсутствием в распоряжении экспертов Ф№2 за отчетные периоды 1 квартал, 1 полугодие и 9 месяцев 1994 года. Определение значений показателя прибыли (убытков) за кварталы исследуемого периода осуществлялось путем вычитания из рассматриваемого показателя более позднего отчетного периода соответствующих значений из Ф№2 за более ранние отчетные периоды. С учетом вышеизложенного, извлеченные из исследованных Ф№2 сведения по показателю прибыли (убытков) для дальнейшего анализа были помещены в таблицу №5 "Значения показателя прибыли (убытков) ЗАО “Мир” ", а затем на основе указанных данных был построен график №5 "Динамика ежеквартального получения прибыли ЗАО “Мир” ".

Таблица 5.

Значения показателя прибыли (убытков) ЗАО "Мир".

| Документ | Период, за который приводятся значения показателя | № строки | Величина, тыс.руб | Изменение | |

| Абсолютное (тыс.руб.) | Относительное (%) | ||||

| Отчет о финансовых результатах Ф.№2 за 1 кв. 1995 года | 1 кв. 1995 года | -1 658 911 | х | х | |

| Отчет о финансовых результатах Ф.№2 за 1 п/г 1995 года | 2 кв. 1995 года | 20 283 954 | 21 942 865 | -1 322,73 | |

| Отчет о финансовых результатах Ф.№2 за 9 мес 1995 года | 3 кв. 1995 года | -16 359 829 | -36 643 783 | -180,65 | |

| Отчет о финансовых результатах Ф.№2 за 1995 год | 4 кв. 1995 года | -40 420 877 | -24 061 048 | 147,07 | |

| Отчет о финансовых результатах Ф.№2 за 1 кв. 1996 года | 1 кв. 1996 года | 82 204 672 | 122 625 549 | -303,37 | |

| Отчет о финансовых результатах Ф.№2 за 1 п/г 1996 года | 2 кв. 1996 года | -198 356 012 | -280 560 684 | -341,30 | |

| Отчет о финансовых результатах Ф.№2 за 9 мес 1996 года | 3 кв. 1996 года | -61 938 765 | 136 417 247 | -68,77 | |

| Отчет о финансовых результатах Ф.№2 за 1996 год | 4 кв. 1996 года | -41 113 420 | 20 825 345 | -33,62 | |

| Отчет о прибылях и убытках Ф.№2 за 1 кв. 1997 года | 1 кв. 1997 года | -77 088 391 | -35 974 971 | 87,50 | |

| Отчет о прибылях и убытках Ф.№2 за 1 п/г 1997 года | 2 кв. 1997 года | -63 896 282 | 13 192 109 | -17,11 | |

| Отчет о прибылях и убытках Ф.№2 за 9 мес 1997 года | 3 кв. 1997 года | -50 332 077 | 13 564 205 | -21,23 | |

| Отчет о прибылях и убытках Ф.№2 за 1997 год | 4 кв. 1997 года | 26 688 226 | 77 020 303 | -153,02 | |

| Отчет о прибылях и убытках Ф.№2 за 1 кв. 1998 года | 1 кв. 1998 года | -15 119 000 | -41 807 226 | -156,65 | |

| Отчет о прибылях и убытках Ф.№2 за 1 п/г 1998 года | 2 кв. 1998 года | 13 999 000 | 29 118 000 | -192,59 | |

| Отчет о прибылях и убытках Ф.№2 за 9 мес 1998 года | 3 кв. 1998 года | 50 000 | -13 949 000 | -99,64 | |

| Отчет о прибылях и убытках Ф.№2 за 1998 год | 4 кв. 1998 года | -9 254 000 | -9 304 000 | -18 608,00 | |

| Отчет о прибылях и убытках Ф.№2 за 1 кв. 1999 года | 1 кв. 1999 года | 60 589 000 | 69 843 000 | -754,73 | |

| Отчет о прибылях и убытках Ф.№2 за 1 п/г 1999 года | 2 кв. 1999 года | 52 780 000 | -7 809 000 | -12,89 | |

| Отчет о прибылях и убытках Ф.№2 за 9 мес 1999 года | 3 кв. 1999 года | -59 503 000 | -112 283 000 | -212,74 | |

| Отчет о прибылях и убытках Ф.№2 за 1999 год | 4 кв. 1999 года | -32 373 000 | 27 130 000 | -45,59 |

График 5.

|

Из таблицы и графика видно, что финансово-хозяйственная деятельность за весь период исследования в подавляющей своей массе сопровождалась получением балансовых убытков. Максимальная, за исследуемый период, прибыль, отмечена за 1 квартал 1996 года (+303,37% к уровню показателя прибыли за предыдущий квартал), максимальные убытки за 2 квартал 1996 года (-341,30% к уровню показателя прибыли за предыдущий квартал). Начиная с 4 квартала 1997 года, общая убыточность финансово-хозяйственной деятельности ЗАО “Мир” начала снижаться, наметилась тенденция к безубыточному производству.

6. С целью установления показателей структуры баланса по состоянию на конец каждого квартала за период финансово-хозяйственной деятельности с 1 января 1994 года по 31 декабря 1999 года в ходе исследования был проведен анализ отчетности ЗАО “Мир”.

Расчет коэффициентов, характеризующих платежеспособность ЗАО “Мир” по состоянию на 1 января 1994 года, показал следующее.

Коэффициент текущей ликвидности, рассчитанный по формуле 1, составил:

(32 347 050 + 52 045 475) / (80 953 899 - 350 000 - 3 919 028 - 5 397 875 - 459 454) = 1,19.

Обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств на 1 января 1994 года составляла 119 процентов, то есть предприятие было в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы, на 119 процентов.

Коэффициент обеспеченности собственными средствами, рассчитанный по формуле 2, составил:

КОСС = (104 454 503 – 101 015 877) / (32 347 050 + 52 045 475) = 0,041.

Обеспеченность текущих активов предприятия собственными источниками на 1 января 1994 года составляла 4,1 процента, то есть 4,1 процента всего объема оборотных активов формировалось за счет собственного капитала. Таким образом, формирование текущих активов предприятием осуществлялось в основном (на 95,9 процента) за счет привлечения заемных средств.

Коэффициент обеспеченности обязательств предприятия всеми его активами, рассчитанный по формуле 3, составил:

КОВА = (185 408 402 – 1 664 740) / (80 953 899 – 3 919 028 – 5 397 875 - 459 454) = 2,58

На 1 рубль долга предприятия приходилось 2,58 рубля его активов. Общая обеспеченность предприятия оборотными и внеоборотными средствами для своевременного погашения своих обязательств на 1 января 1994 года составляла 258 процентов, то есть предприятие было в состоянии выполнить свои краткосрочные обязательства, реализуя все свои активы по балансовой стоимости, на 258 процентов.

Величина чистых активов, рассчитанная по формуле 4, составила:

ВЧА = (101 015 877 + 32 347 050 + 52 045 475 – 1 664 740) - (154 459 + 80 953 899 – 3 919 028 - 5397875) = 111 952 207 тысяч неденоминированных рублей.

Стоимость активов, не обремененных обязательствами, по состоянию на 1 января 1994 года составила 111 952 207 тысяч неденоминированных рублей.

Расчет коэффициентов, характеризующих платежеспособность ЗАО “Мир” по состоянию на 1 января 1995 года, показал следующее.

Коэффициент текущей ликвидности, рассчитанный по формуле 1, составил:

КТЛ = (55 584 356 + 92 776 942) / (178 636 761 – 350 000 – 5 619 032 – 105 124) = 0,86.

Обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств на 1 января 1995 года снизилась по сравнению с положением на 1 января 1994 года на 33 процента и составила 86 процентов, то есть предприятие было в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы, на 86 процентов.

Коэффициент обеспеченности собственными средствами, рассчитанный по формуле 2, составил:

КОСС = (98 530 999 – 97 866 465) / (55 584 356 + 92 776 942) = 0,0045

Обеспеченность текущих активов предприятия собственными источниками на 1 января 1995 года уменьшилась по сравнению с состоянием на 1 января 1994 года на 3,65 процента и составила 0, 45 процента, то есть 0, 45 процента всего объема оборотных активов формировалось за счет собственного капитала. Таким образом, формирование текущих активов предприятием осуществлялось в основном (на 99,55 процента) за счет привлечения заемных средств.

Коэффициент обеспеченности обязательств предприятия всеми его активами, рассчитанный по формуле 3, составил:

КОВА = (587 724 848 – 3 073 194 – 30 939 997) / (178 636 761 – 5 619 032 – 105 124) = 3,202

На 1 рубль долга предприятия приходилось 3,2 рубля его активов. Общая обеспеченность предприятия оборотными и внеоборотными средствами для своевременного погашения своих обязательств на 1 января 1995 года уменьшилась по сравнению с положением на 1 января 1994 года на 62 процента и составила 320 процентов, то есть на 1 января 1995 года предприятие было в состоянии выполнить свои краткосрочные обязательства, реализуя все свои активы по балансовой стоимости, на 320 процентов.

Величина чистых активов, рассчитанная по формуле 4, составила:

ВЧА = (408 423 553 + 55 584 356 + 92 776 942 - 3 073 194) - (154 459 + 178 636 761 - 5 619 032) = 380 539 469 тысяч неденоминированных рублей.

Стоимость активов, не обремененных обязательствами, по состоянию на 1 января 1995 года увеличилась по сравнению с положением н6а 1 января 1994 года на 268 587 262 тысяч рублей и составила 380 539 469 тысяч неденоминированных рублей.

Расчет коэффициентов, характеризующих платежеспособность ЗАО “Мир” по состоянию на 1 июля 1995 года проводился на основе отчетности формы №1 “Баланс предприятия” по оплате. Анализ показал следующее.

Коэффициент текущей ликвидности, рассчитанный по формуле 1, составил:

КТЛ = (89 854 446 + 112 700 321)/ (266 356 110 – 10 975 867 – 108 274) = 0,79

Обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств на 1 июля 1995 года составила 79 процентов, то есть предприятие было в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы, на 79 процентов.

Коэффициент обеспеченности собственными средствами, рассчитанный по формуле 2, составил:

КОСС = (408 738 992 – 403 131 744) / (89 854 446 + 112 700 321) = 0,0277

Обеспеченность текущих активов предприятия собственными источниками на 1 июля 1995 года составляла 2,77 процента, то есть 2,77 процента всего объема оборотных активов формировалось за счет собственного капитала. Таким образом, формирование текущих активов предприятием осуществлялось в основном (на 97,33 процента) за счет привлечения заемных средств.

Коэффициент обеспеченности обязательств предприятия всеми его активами, рассчитанный по формуле 3, составил:

КОВА = (675 095 102 – 1 345 356 – 30 939 997 – 38 468 594) / (266 356 110 – 10 975 867 – 108 274) = 3,37

На 1 рубль долга предприятия приходилось 3,37 рубля его активов. Общая обеспеченность предприятия оборотными и внеоборотными средствами для своевременного погашения своих обязательств на 1 июля 1995 года составляла 337 процентов, то есть предприятие было в состоянии выполнить свои краткосрочные обязательства, реализуя все свои активы по балансовой стоимости, на 337 процентов.

Величина чистых активов, рассчитанная по формуле 4, составила:

ВЧА = (403 131 744 + 89 854 446 + 112 700 321 - 1 345 356) - (151 236 + 266 356 110 - 10 975 867) = 348 809 676 тысяч неденоминированных рублей.

Стоимость активов, не обремененных обязательствами, по состоянию на 1 июля 1995 года составила 348 809 676 тысяч неденоминированных рублей.

Расчет коэффициентов, характеризующих платежеспособность ЗАО “Мир” по состоянию на 1 октября 1995 года проводился на основе отчетности формы №1 “Баланс предприятия” по оплате. Анализ показал следующее.

Коэффициент текущей ликвидности, рассчитанный по формуле 1, составил:

КТЛ = (102 874 362 + 212 029 162) / (397 009 894 – 11 038 711 – 59 883) = 0,82

Обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств на 1 октября 1995 года по сравнению с состоянием на 1 июля 1995 года выросла на 3 процента и составила 82 процента, то есть предприятие было в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы, на 82 процента.

Коэффициент обеспеченности собственными средствами, рассчитанный по формуле 2, составил:

КОСС = (353 675 040 – 344 546 076) / (102 874 362 + 212 029 162) = 0,02899

Обеспеченность текущих активов предприятия собственными источниками на 1 октября 1995 года по сравнению с состоянием на 1 июля 1995 года возросла на 0,12 процента и составила 2,89 процента, то есть 2,89 процента всего объема оборотных активов формировалось за счет собственного капитала. Финансирование текущих активов предприятием осуществлялось в основном (на 97,11 процента) за счет привлечения заемных средств.

Коэффициент обеспеченности обязательств предприятия всеми его активами, рассчитанный по формуле 3, составил:

КОВА = (750 684 934 – 989 754 – 30 939 997 – 60 295 337) / (397 009 894 – 11 038 711 – 59 883) = 1,706

На 1 рубль долга предприятия приходилось 1,71 рубля его активов. Общая обеспеченность предприятия оборотными и внеоборотными средствами для своевременного погашения своих обязательств на 1 октября 1995 года по сравнению с состоянием на 1 июля 1995 года снизилась на 166 процентов и составила 171 процент, то есть предприятие было в состоянии выполнить свои краткосрочные обязательства, реализуя все свои активы по балансовой стоимости, на 171 процент.

Величина чистых активов, рассчитанная по формуле 4, составила:

ВЧА = (344 546 076 + 102 874 362 + 212 029 162 - 989 754) - (154 459 + 397 009 894 - 11 038 711) = 272 334 204 тысяч неденоминированных рублей.

Стоимость активов, не обремененных обязательствами, по состоянию на 1 октября 1995 года снизилась по сравнению с состоянием на 1 июля 1995 года на 76 475 472 тысяч неденоминированных рублей и составила 272 334 204 тысяч неденоминированных рублей.

Расчет коэффициентов, характеризующих платежеспособность ЗАО “Мир” по состоянию на 1 января 1996 года, показал следующее.

Коэффициент текущей ликвидности, рассчитанный по формуле 1, составил:

КТЛ = (110 533 902 + 168 970 209) / (471 531 331 – 12 350 331) = 0,61.

Обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств на 1 января 1996 года снизилась по сравнению с состоянием на 1 октября 1995 года на 21 процент и составила 61 процент, то есть предприятие было в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы, на 61 процент.

Коэффициент обеспеченности собственными средствами, рассчитанный по формуле 2, составил:

КОСС = (352 299 210 – 349 423 282) / (110 533 902 + 168 970 209) = 0,01029

Обеспеченность текущих активов предприятия собственными источниками на 1 января 1996 года по сравнению с состоянием на 1 октября 1995 года снизилась на 1,87 процента и составила 1,02 процента, то есть 1,02 процента всего объема оборотных активов формировалось за счет собственного капитала. Финансирование текущих активов предприятием осуществлялось в основном (на 98,98 процента) за счет привлечения заемных средств.

Коэффициент обеспеченности обязательств предприятия всеми его активами, рассчитанный по формуле 3, составил:

КОВА = (1 324 754 236 – 281 375 – 194 903 148) / (471 531 331 – 12 350 331) = 2,460

На 1 рубль долга предприятия приходилось 2,46 рубля его активов. Общая обеспеченность предприятия оборотными и внеоборотными средствами для своевременного погашения своих обязательств на 1 января 1996 года по сравнению с состоянием на 1 октября 1995 года выросла на 75 процентов и составила 246 процентов, то есть предприятие было в состоянии выполнить свои краткосрочные обязательства, реализуя все свои активы по балансовой стоимости, на 246 процентов.

Величина чистых активов, рассчитанная по формуле 4, составила:

ВЧА = (850 346 977 + 110 533 902 + 168 970 209 - 281 375) - (154 459 + 471 531 331 - 12 350 331) = 670 234 254 тысяч неденоминированных рублей.

Стоимость активов, не обремененных обязательствами, по состоянию на 1 января 1996 года возросла по сравнению с состоянием на 1 октября 1995 года на 397 900 050 тысяч неденоминированных рублей и составила 670 234 254 тысяч неденоминированных рублей.

Расчет коэффициентов, характеризующих платежеспособность ЗАО “Мир” по состоянию на 1 апреля 1996 года, показал следующее.

Коэффициент текущей ликвидности, рассчитанный по формуле 1, составил:

КТЛ = (115 622 757 + 203 394 630) / (623 634 283 – 12 369 089) = 0,52

Обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств на 1 апреля 1996 года снизилась по сравнению с состоянием на 1 января 1996 года на 9 процентов и составила 52 процента. На 1 апреля 1996 года предприятие было в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы, на 52 процента.

Коэффициент обеспеченности собственными средствами, рассчитанный по формуле 2, составил:

КОСС = (851 742 994 – 840 695 705) / (115 622 757 + 203 394 630)= 0,03463

Обеспеченность текущих активов предприятия собственными источниками на 1 апреля 1996 года увеличилась по сравнению с состоянием на 1 января 1996 года на 2,44 процента и составила 3,46 процента, то есть 3,46 процента всего объема оборотных активов формировалось за счет собственного капитала. Финансирование текущих активов предприятием осуществлялось в основном (на 96,54 процента) за счет привлечения заемных средств.

Коэффициент обеспеченности обязательств предприятия всеми его активами, рассчитанный по формуле 3, составил:

КОВА = (1 475 377 277 – 190 746 – 194 903 148 – 120 761 037) / (623 634 283 – 12 369 089) = 1,897

На 1 рубль долга предприятия приходился 1,9 рубля его активов. Общая обеспеченность предприятия оборотными и внеоборотными средствами для своевременного погашения своих обязательств на 1 апреля 1996 года снизилась по сравнению с состоянием на 1 января 1996 года на 56 процентов и составила 190 процентов, то есть предприятие было в состоянии выполнить свои краткосрочные обязательства, реализуя все свои активы по балансовой стоимости, на 190 процентов.

Величина чистых активов, рассчитанная по формуле 4, составила:

ВЧА = (840 695 705 + 115 622 757 + 203 394 630 - 190 746) - (154 453 + 623 634 283 - 12 369 089) = 548 102 699 тысяч неденоминированных рублей.

Стоимость активов, не обремененных обязательствами, по состоянию на 1 апреля 1996 года снизилась по сравнению с состоянием на 1 января 1996 года на 122 131 555 тысяч неденоминированных рублей и составила 548 102 699 тысяч неденоминированных рублей.

Расчет коэффициентов, характеризующих платежеспособность ЗАО “Мир” по состоянию на 1 июля 1996 года, показал следующее.

Коэффициент текущей ликвидности, рассчитанный по формуле 1*, составил:

КТЛ = 320 591 818 / (696 644 035 – 12 365 069) = 0,47

Обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств на 1 июля 1996 года снизилась по сравнению с состоянием на 1 апреля 1996 года на 5 процентов и составила 47 процентов, то есть предприятие было в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы, на 47 процентов.

Коэффициент обеспеченности собственными средствами, рассчитанный по формуле 2*, составил:

КОСС = (850 279 370 – 849 038 468) / 320 591 818 = 0,00387

Обеспеченность текущих активов предприятия собственными источниками на 1 июля 1996 года снизилась по сравнению с состоянием на 1 апреля 1996 года на 3,07 процента и составила 0,39 процента, то есть 0,39 процента всего объема оборотных активов формировалось за счет собственного капитала. Финансирование текущих активов предприятием осуществлялось в основном (на 99,61 процента) за счет привлечения заемных средств.

Коэффициент обеспеченности обязательств предприятия всеми его активами, рассчитанный по формуле 3*, составил:

КОВА = (1 546 923 405 – 120 856 – 407 293 119) / (696 644 035 – 12 365 069) = 1,665

На 1 рубль долга предприятия приходился 1,66 рубля его активов. Общая обеспеченность предприятия оборотными и внеоборотными средствами для своевременного погашения своих обязательств на 1 июля 1996 года снизилась по сравнению с состоянием на 1 апреля 1996 года на 24 процента и составила 166 процентов, то есть предприятие было в состоянии выполнить свои краткосрочные обязательства, реализуя все свои активы по балансовой стоимости, на 166 процентов.

Величина чистых активов, рассчитанная по формуле 4*, составила:

ВЧА = (812 045 219 + 358 636 850 - 68 810 133) - (154 453 + 829 853 260 - 12 382 741) = 284 246 964 тысяч неденоминированных рублей.

Стоимость активов, не обремененных обязательствами, по состоянию на 1 июля 1996 года снизилась по сравнению с состоянием на 1 апреля 1996 года на 263 855 735 тысяч неденоминированных рублей и составила 284 246 964 тысяч неденоминированных рублей.

Расчет коэффициентов, характеризующих платежеспособность ЗАО “Мир” по состоянию на 1 октября 1996 года проводился на основе отчетности формы №1 “Баланс пред

|

из

5.00

|

Обсуждение в статье: Кредиторская задолженность ЗАО “Мир” поставщикам товаров, работ (услуг), в том числе по векселям выданным |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы