|

Главная |

Оценка основных фондов. Амортизация.

|

из

5.00

|

Существуют 2 формы оценки основных фондов: натуральная и стоимостная.

Натуральная содержит технические и качественные характеристики, основанные на паспортных данных машин и механизмов, проектных показателях зданий.Эти характеристики необходимы для сравнения существующих основных фондов с новыми заменяемыми для их возможной продажи или сдачи в аренду.

Стоимостная необходима для учета основных фондов, планирования простого и расширенного производства, определения степени износа и размера амортизационных отчислений.

Основные фонды в стоимостной оценке именуются основными средствами.

Существуют различные виды оценки и учета основных фондов:

1. по первоначальной стоимости. Первоначальная стоимость показывает фактическую стоимость основных фондов и включает стоимость их приобретения, доставки и монтажа.Другие затраты такие как наладочные работы, обкатка, услуги посредников, в стоимость основных фондов не включаются и фиксируются за счет основной деятельности.Недостаток этого вида оценки заключается в том, что приобретен и установлен в разное время однородные основные фонды будут иметь различное денежное выражение.

2. по восстановительной стоимости. При этой оценке устраняется недостаток предшествующего способа, т.к. восстановительная стоимость показывает стоимость воспроизводства основных фондов в новых условиях воспроизводства, т.е. восстановительная стоимость показывает, во сколько обошлось бы создание в данное время ранее приобретенных и действующих основных фондов.Восстановительная стоимость определяется в ходе переоценки основных фондов, в результате которой они либо дооцениваются в сторону увеличения либо уцениваются в сторону снижения.

3. По балансовой стоимости. На балансе организации основные фонды учитываются либо по первоначальной стоимости (вновь приобретенные), либо по восстановительной стоимости (после их переоценки). Этот способ не позволяет оценить степень их износа.

4. По остаточной стоимости. Устраняет недостаток предыдущего способа, т.е. устанавливает степень износа основных фондов и определяет величину их стоимости еще не перенесенную на изготовленную продукцию. Остаточная стоимости определяется как первоначальная (восстановительная) стоимость за вычетом износа. При этом сумма износа равна величине амортизационных отчислений с начала использования основных фондов.

Ликвидационная стоимость – это стоимость деталей, узлов, агрегатов, металлолома и других элементов, получаемых при разборке и ликвидации основных средств.

Фнг – стоимость основных фондов на начало года.

Фв – стоимость вновь вводимых в течении года основных фондов

Т1 – срок действия новых основных фондов с момента их ввода в полных месяцах

Фл – стоимость выбывших в течении года основных фондов

Т2 – срок в течении которого выбывшие основные фонды не будут использованы в связи с ликвидацией в полных месяцах

Амортизация основных фондов (основных средств) - это постепенное перенесение стоимости основных фондов в процессе их эксплуатации на стоимость производимой продукции. Экономически амортизация возмещает износ объектов основных фондов, обеспечивает их сохранность в денежном выражении. Иными словами, амортизация - денежное выражение износа основных фондов в процессе их производительного функционирования.

Сумма стоимости износа основных фондов за период времени называется амортизационными отчислениями. Величина годовых амортизационных отчислений зависит от стоимости объектов основных фондов и от времени их эксплуатации. В практической деятельности удобнее начислять амортизационные отчисления при помощи нормы амортизации.

Норма амортизационных отчислений, или норма амортизации, – это выраженное в процентах отношение сумы амортизационных отчислений к стоимости основных фондов (основных средств).

Наиболее распространённым методом начисления амортизации является линейный метод, при котором износ объектов основных фондов начисляется равными частями в течение всего срока их службы.

При линейном (равномерном) методе начисления амортизации годовая норма амортизации на полное восстановление (реновацию) определяется по формуле:

, так как

, так как  , то

, то

Где На - годовая норма амортизационных отчислений , %;

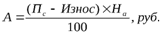

Пс - первоначальная стоимость объекта основных фондов, руб.;

Лс-- ликвидационная стоимость основных фондов, руб.;

Дем - стоимость демонтажа ликвидируемых основных фондов и других затрат, связанных с ликвидацией, руб.;

Та - амортизационный период (срок службы объекта), лет.

Месячная норма амортизации равна 1/12 годовой номы амортизации.

Амортизационные отчисления по основным средствам начинаются с первого месяца, следующего за месяцем принятия объекта на бухгалтерский учет, и осуществляются до полного погашения стоимости объекта либо его списания с бухгалтерского учета в связи с прекращением права собственности или иного вещного права.

Годовые амортизационные отчисления начисляются одним из следующих способов:

- «линейным способом», исходя из первоначальной стоимости основных средств и нормы амортизации по формуле:

Если ликвидационная стоимость основных фондов и стоимость демонтажа ликвидируемых основных фондов и других затрат, связанных с ликвидацией не заданы или неизвестны, тогда норма амортизации на полное восстановление (реновацию) при линейном способе начисления амортизационных отчислений определяется по формуле:

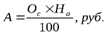

-«способом уменьшаемого остатка», исходя из остаточной стоимости основных средств и нормы амортизации по формуле:

Ос - остаточная стоимость основных фондов ( Ос = Пс – Износ), руб.,

Износ – сумма ранее начисленного износа (амортизации), руб.

тогда

Норма амортизации при способе уменьшаемого остатка определяется по формуле:

- «способом списания стоимости по сумме числа лет срока полезного использования», исходя из первоначальной стоимости основных средств и нормы амортизации.

Норма амортизации исчисляется как годовое соотношение, где в числителе — число лет, остающихся до конца срока службы объекта (Та.ост), в знаменателе — сумма чисел лет срока службы объекта (Σп)по формуле:

- «способом списания стоимости пропорционально объему продукции (работ)», исходя из первоначальной стоимости основных средств, объема выпуска продукции в натуральном выражении в отчетном периоде и нормы амортизации на 1единицу продукции (объёма работ) за весь срок полезного использования основных средств.

Норма амортизации на 1 единицу предполагаемого объема продукции (работ) за весь срок полезного использования основных средств определяется по формуле:

,

,

а сумма годовых амортизационных отчислений в текущем году:

|

из

5.00

|

Обсуждение в статье: Оценка основных фондов. Амортизация. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы