|

Главная |

Отдельные льготы по налогу на имущество организаций, предоставляемые в регионах России

|

из

5.00

|

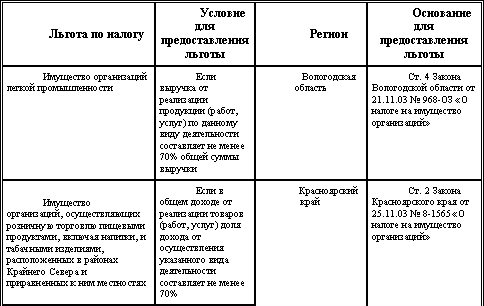

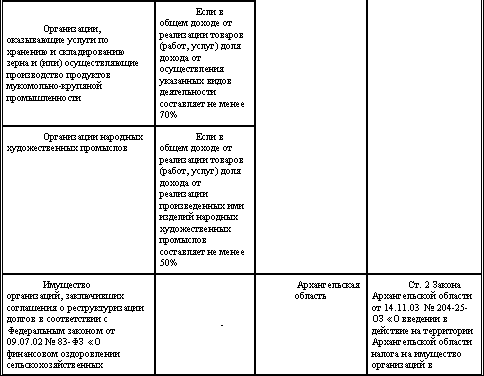

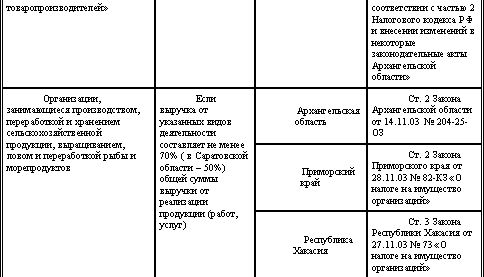

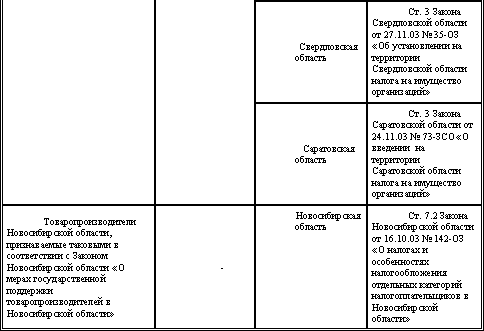

Кроме того, на территории Саратовской области дополнительно льготируются организации – в отношении автомобильных дорог общего пользования, находящихся в государственной собственности области; организации в отношении имущества, используемого (предназначенного) исключительно для отдыха или оздоровления детей в возрасте до 18 лет; областные и муниципальные бюджетные учреждения; органы государственной власти области и органы местного самоуправления; религиозные организации.

Способов оптимизации налога на имущество существует достаточно много – это один из самых «легких» для планирования налогов. Рассмотрим наиболее распространенные способы:

– передача имущества оптимизируемого предприятия структуре, имеющей льготы по этому налогу;

– переоценка основных средств.

Первый способ оптимизации налога на имущество организаций – создание специальной структуры, имеющей налоговые льготы, и передачи ей имущества предприятия.

Оптимизация платежей по налогу на имущество сводится к передаче основных средств на баланс субъекта, который имеет льготы по этому налогу:

· индивидуальные предприниматели;

· фирмы, применяющие специальные налоговые режимы;

· фирмы, использующие труд инвалидов;

· некоторые фирмы, зарегистрированные в российских оффшорах.

Такой способ более подходит для крупных кампаний холдингового типа, в которых имеется особая фирма на льготном режиме и владеет имуществом оптимизируемого предприятия. Это специально выделенное юридическое лицо, как правило, не ведущее никакой деятельности, кроме сдачи имущества в аренду, переведенное на один из льготных налоговых режимов. При этом он не только обеспечивает оптимизацию налога на имущество, но и используется в планировании других важнейших налогов (на прибыль, ЕСН).

Другим способом оптимизации налога на имущество выступает снижение стоимости основных средств с помощью переоценки. Данный способ является вполне законным и наиболее актуальным с точки зрения эффективной деятельности предприятия. Высокие технологии стремительно развиваются, дорогостоящее оборудование быстро устаревает, а фирма продолжает платить налог с его прошлогодней, уже неактуальной стоимости.

Для использования данного способа предприятие должно издать приказ о переоценке, с указанием групп основных средств для переоценки. При этом, однажды приняв решение о переоценке, необходимо проводить ее регулярно, не чаще чем 1 раз в год (по состоянию на 1 января).

Для осуществления переоценки необходимы документы, подтверждающие новую стоимость имущества. В качестве них законодательство разрешает использовать данные, полученные: от организаций-изготовителей; у органов статистики; у торговых инспекций и организаций; в средствах массовой информации и спецлитературе; по оценкам БТИ; по экспертным заключениям оценщиков. Выбор источников зависит от вида имущества. Так, для переоценки недорогих объектов обычно достаточно иметь прайс-листы производителей или продавцов аналогичного имущества, письмо органов статистики или справочник с указанием цен. Стоимость дорогостоящих основных средств (например, недвижимости или импортного оборудования) пересчитывают с помощью профессионального оценщика.

Результаты переоценки должны быть зафиксированы в специальном документе – бухгалтерской справке, с указанием коэффициента переоценки основных средств, новой стоимости имущества и порядка ее расчета, общей суммы уценки основного средства, суммы, на которую надо уменьшить первоначальную стоимость основного средства, суммы, на которую надо уменьшить начисленную по нему амортизацию.

Важная деталь: после проведения переоценки стоимость основных средств в налоговом учете не изменится, следовательно, амортизацию по ним начисляют в том же порядке и в тех же суммах, что и до переоценки.

До 2006 г. распространенным способом оптимизации налога на имущество выступал лизинг, т. к. основные средства, переданные в лизинг, не облагались налогом на имущество, если они учитываются на балансе лизингодателя. Поэтому все новое имущество покупалось на специальную «лизинговую» компанию, уведомляя продавца, что оно предназначено для сдачи в лизинг. Затем заключался лизинговый договор с основным предприятием, и оптимизируемое предприятие пользовалось всеми преимуществами лизинга. Важно и то, что в этой схеме не терялся «входящий» НДС: все ее участники – плательщики НДС. В последние годы лизинг рассматривался как подозрительная сделка, за которым следила Федеральная служба по финансовому мониторингу (если передаваемое в лизинг имущество стоит 600 тыс. рублей и более). С 2006 г. имущество, переданное в лизинг (аренду), включено в состав основных средств, облагаемых налогом на имущество.

|

из

5.00

|

Обсуждение в статье: Отдельные льготы по налогу на имущество организаций, предоставляемые в регионах России |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы