|

Главная |

Анализ финансового состояния ЗАО Информационное агентство «Сибирское информационное бюро»

|

из

5.00

|

Одним из важнейших критериев финансового положения предприятия является оценка его платежеспособности.

Платежеспособность - это возможность организации вовремя оплачивать свои долги. Это основной показатель стабильности ее финансового состояния. Иногда вместо термина "платежеспособность" говорят, и это в целом правильно, о ликвидности, т. е. возможности тех или иных объектов, составляющих актив баланса, быть проданными. Это наиболее широкое определение платежеспособности. В более тесном, конкретном смысле платежеспособность - это наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей погашения в ближайшее время.

При хорошем финансовом состоянии предприятие устойчиво платежеспособно; при плохом - периодически или постоянно неплатежеспособно. Самый лучший вариант, когда у предприятия всегда имеются свободные денежные средства, достаточные для погашения имеющихся обязательств. Но предприятие является платежеспособным и в том случае, когда свободных денежных средств у него недостаточно или они вовсе отсутствуют, но предприятие способно быстро реализовать свои активы и расплатиться с кредиторами.

Платежеспособность и финансовая устойчивость являются важнейшими характеристиками финансово-экономической деятельности предприятия в условиях рыночной экономики.

Если предприятие финансово устойчиво, платежеспособно, оно имеет преимущество перед другими предприятиями того же профиля в привлечении инвестиций, в получении кредитов, в выборе поставщиков и в подборе квалифицированных кадров. Наконец, оно не вступает в конфликт с государством и обществом, т.к. выплачивает своевременно налоги в бюджет, взносы в социальные фонды, заработную плату - рабочим и служащим, дивиденды - акционерам, а банкам гарантирует возврат кредитов и уплату процентов по ним.

Чем выше устойчивость предприятия, тем более оно независимо от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на краю банкротства.

Оценка платежеспособности предприятия определяется на конкретную дату. Анализ платежеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков). Прежде чем выдавать кредит, банк должен удостовериться в кредитоспособности заемщика. То же должны сделать и предприятия, которые хотят вступить в экономические отношения друг с другом. Особенно важно знать о финансовых возможностях партнера, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа.

Различные показатели ликвидности не только дают разностороннюю характеристику устойчивости финансового положения предприятия при разной степени учета ликвидных средств, но и отвечают интересам различных внешних пользователей аналитической информации. Так, например, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Банк кредитующий данное предприятие, больше внимание уделяет промежуточному коэффициенту ликвидности. Покупатели и держатели акций и облигаций предприятия в большей мере оценивают финансовую устойчивость предприятия по коэффициенту текущей ликвидности.

Платежеспособность на сегодняшний день является важнейшим критерием, характеризующим финансовое состояние предприятий, основой для принятия управленческих решений. Для анализа платежеспособности организации рассчитываются финансовые коэффициенты платежеспособности, представленные в приложении З.

Для комплексной оценки платежеспособности предприятия в целом следует использовать общий показатель платежеспособности.

Таким образом, если в 2004г. организация была способна погасить 133,6 % имеющихся у нее текущих обязательств, то в 2005г. уже 157,3 %. Общий коэффициент платежеспособности предприятия вырос за 2004-2005г. на 0,237, его значение гораздо выше нормативного значения (единицы).

Таким образом, коэффициент абсолютной ликвидности предприятия, как в 2004г., так и в 2005г. выше нижней границы нормативного значения, однако в 2005г. данный показатель упал на вырос на 0,2 пункта

Таким образом, коэффициент «критической оценки» предприятия в 2004-2005гг. был выше нормы, за 2004-2005гг. коэффициент вырос на 0,124 пункта и составил 1,194.

Полученные данные свидетельствуют о том, что коэффициент текущий ликвидности в 2004г. был ниже нормы, а в 2005г. он вырос на 0,193 пункта и составил 1,429, практически достигнув, таким образом, необходимое оптимальное значение (1,5).

Таким образом, в 2004г. 14,6 % функционирующего капитала было обездвижено в производственных запасах. Рост показателя в 2005г. до 27,5 % является отрицательным фактом финансового состояния предприятия, но, тем не менее, значения данного показателя не критичны.

Доля оборотных средств в активах предприятия составляет 100 % как в 2004г., так и в 2005г. Внеоборотные активы отсутствуют.

Коэффициент обеспеченности собственными средствами составляет 0,190 в 2004г. Это выше нормативного значения (0,1). Положительной тенденцией является увеличение данного коэффициента на 0,110 пункта до 0,300.

Обобщим результаты расчетов в таблице 3.

Таблица 3 - Динамика платежеспособности ЗАО Информационное агентство «Сибирское информационное бюро»

| Наименование показателя | 2004г. | 2005г. | Отклонение |

| 1. Общий показатель платежеспособности (L1) | 1,336 | 1,573 | 0,237 |

| 2. Коэффициент абсолютной ликвидности (L2) | 0,772 | 0,572 | -0,200 |

| 3. Коэффициент критической оценки (L3) | 1,070 | 1,194 | 0,124 |

| 4. Коэффициент текущей ликвидности (L4) | 1,235 | 1,429 | 0,193 |

| 5. Коэффициент маневренности функционирующего капитала (L5) | 0,146 | 0,275 | 0,130 |

| 6. Доля оборотных средств в активах (L6) | 1,000 | 1,000 | 0,000 |

| 7. Коэффициент обеспеченности собственными средствами (L7) | 0,190 | 0,300 | 0,110 |

В целом можно отметить, что динамика коэффициентов платежеспособности предприятия положительная (рисунок 5). Большинство коэффициентов платежеспособности находятся выше нормативного значения.

Рисунок 5 - Динамика платежеспособности ЗАО Информационное агентство «Сибирское информационное бюро»

Оценка финансового состояния организации будет неполной без анализа финансовой устойчивости. Анализируя платежеспособность, сопоставляют состояние пассивов с состоянием активов. Это, как уже отмечалось, дает возможность оценить, в какой степени предприятие готово к погашению своих долгов.

Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования. Это необходимо, чтобы ответить на вопросы: насколько предприятие независимо с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам финансово-хозяйственной деятельности. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении.

Необходимо определить, какие абсолютные показатели отражают сущность устойчивости финансового состояния. Ответ связан с балансовой моделью, из которой исходит анализ.

Долгосрочные пассивы (кредиты и займы) и собственный капитал направляются преимущественно на приобретение основных средств, на капитальные вложения и другие внеоборотные активы. Для того чтобы выполнялось условие платежеспособности, необходимо, чтобы денежные средства и средства в расчетах, а также материальные оборотные активы покрывали краткосрочные пассивы.

На практике следует соблюдать следующее соотношение:

На практике следует соблюдать следующее соотношение:

ОА < СК * 2 – ВА (1)

где ОА – оборотные активы;

СК – собственный капитал;

ВА – внеоборотные активы.

По балансам ЗАО Информационное агентство «Сибирское информационное бюро» это условие не соблюдается, следовательно, предприятие является финансово неустойчивым.

2004г.: 1465 > (279 х 2) - 0

2005г.: 1213 > (364 х 2) - 0

Это самый простой и приближенный способ оценки финансовой устойчивости. На практике же можно применять разные методики анализа финансовой устойчивости.

Коэффициенты, характеризующие финансовую устойчивость предприятия представлены в приложении Ж.

Коэффициенты, характеризующие финансовую устойчивость ЗАО Информационное агентство «Сибирское информационное бюро» представлены в таблице 4.

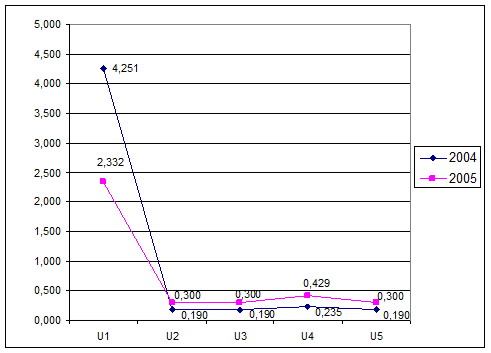

Таблица 4 - Значения коэффициентов, характеризующих финансовую устойчивость ЗАО Информационное агентство «Сибирское информационное бюро»

| Наименование показателя | 2004г. | 2005г. | Отклонение |

| 1. Коэффициент капитализации (плечо финансового рычага) (U1) | 4,251 | 2,332 | -1,919 |

| 2. Коэффициент обеспеченности собственными источниками финансирования (U2) | 0,190 | 0,300 | 0,110 |

| 3. Коэффициент финансовой независимости (автономии) (U3) | 0,190 | 0,300 | 0,110 |

| 4. Коэффициент финансирования (U4) | 0,235 | 0,429 | 0,193 |

| 5. Коэффициент финансовой устойчивости (U5) | 0,190 | 0,300 | 0,110 |

Динамика коэффициентов, характеризующих финансовую устойчивость предприятия в графическом виде представлена на рисунке 6.

Рисунок 6 - Динамика коэффициентов, характеризующих финансовую устойчивость ЗАО Информационное агентство «Сибирское информационное бюро»

Как показывают данные таблицы 4, динамика коэффициента капитализации (U1) свидетельствует о недостаточной финансовой устойчивости предприятия, так как для этого необходимо, чтобы этот коэффициент был < 1,5, тогда как у нас в 2004г. коэффициент капитализации равен 4,251, а в 2005г. – 2,332. На величину этого показателя влияют следующие факторы: высокая оборачиваемость, стабильный спрос на реализуемую продукцию, налаженные каналы снабжения и сбыта, низкий уровень постоянных затрат. Положительным моментом является снижение данного коэффициента за 2004-2005гг. на 1,919.

Однако коэффициент соотношения собственных и заемных средств дает лишь общую оценку финансовой устойчивости. Этот показатель необходимо рассматривать в увязке с коэффициентом обеспеченности собственными средствами (U2). Он показывает, в какой степени материальные запасы имеют источником покрытия собственные оборотные средства. Уровень этого коэффициента сопоставим для организаций разных отраслей. Независимо от отраслевой принадлежности степень достаточности собственных оборотных средств для покрытия оборотных активов одинаково характеризует меру финансовой устойчивости. В тех случаях, когда U2 > 50%, можно говорить, что организация не зависит от заемных источников средств при формировании своих оборотных активов. Когда U2 < 50%, особенно если значительно ниже, необходимо оценить, в какой мере собственные оборотные средства покрывают хотя бы производственные запасы и товары, так как они обеспечивают бесперебойность деятельности организации. Как показывают данные табл. 10, у анализируемой организации этот коэффициент недостаточно высок, но выше нормативного значения. Собственными оборотными средствами покрывалось в 2004г. лишь 19 % оборотных активов. Однако в 2005г. ситуация значительно улучшилась - собственными оборотными средствами покрывалось уже 30 % оборотных активов.

Значение коэффициента финансовой независимости (U3) ниже нормативного значения, собственникам принадлежат только 19 % в стоимости имущества в 2004г. и 30 % в 2005г. Положительным моментом является рост коэффициента на 0,110.

Этот вывод подтверждает и значение коэффициента финансирования (U4). За счет собственных средств финансируется 23,5 % деятельности в 2004г. В 2005г. ситуация изменилась в лучшую сторону - за счет собственных средств финансируется уже 42,9 % деятельности. Но, несмотря на некоторое улучшение в 2005г. по сравнению с 2004г., значение данного показателя, по-прежнему ниже нормативного (70 %).

Коэффициент финансовой устойчивости (U5) не отвечает нормативным требованиям ни в 2004г. (0,190) ни в 2005г. (0,300). Это говорит о недостаточно устойчивом финансовом положении ЗАО Информационное агентство «Сибирское информационное бюро».

Но положительной тенденцией является улучшение всех показателей в 2005г. по сравнению с 2004г.

Для ЗАО Информационное агентство «Сибирское информационное бюро», в структуре активов которого отсутствуют внеоборотные активы, можно применить методику оценки достаточности источников финансирования для формирования материальных оборотных средств.

Обобщающим показателем финансовой независимости является излишек или недостаток источников средств для формирования запасов, который определяется в виде разницы величины источников средств и величины запасов.

Общая величина запасов (строка 210 актива баланса) = Зп (2)

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников.

1. Наличие собственных оборотных средств:

СОС = Капитал и резервы - Внеоборотные активы (3)

или СОС = (стр. 490 - стр. 190)

2. Наличие собственных и долгосрочных заемных источников формирования запасов или функционирующий капитал (КФ):

КФ = [Капитал и резервы + Долгосрочные пассивы]- Внеоборотные активы (4)

или КФ = ([стр. 490 + стр. 590] - стр. 190)

3. Общая величина основных источников формирования запасов (Собственные и долгосрочные заемные источники + Краткосрочные кредиты и займы - Внеоборотные активы):

ВИ = [Капитал и резервы + Долгосрочные пассивы + Краткосрочные кредиты и займы] - Внеоборотные активы (5)

или ВИ = (стр. 490 + стр. 590 + стр. 610) - стр. 190

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств:

±ФС = СОС - Зп

или ±ФС = стр. 490 - стр. 190 - стр. 210

2. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов:

±Фт = КФ - Зп

или ± Фт = стр. 490 + стр. 590 - стр. 190 - стр. 210

3. Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов:

±Ф° = ВИ - Зп

или ± ФО = стр. 490 +стр. 590 + стр. 610 - стр. 190 - стр. 210

С помощью этих показателей мы можем определить трехкомпонентный показатель типа финансовой ситуации:

В таблице 5 представлены типы финансовых ситуаций.

Таблица 5 - Сводная таблица показателей по типам финансовых ситуаций

| Показатели | Тип финансовой ситуации | |||

| Абсолютная независимость | Нормальная независимость | Неустойчивое состояние | Кризисное состояние | |

| ±ФС = СОС - Зп | Фс  0 0

| Фс < 0 | Фс < 0 | Фс < 0 |

| ±ФТ = КФ - Зп | Фт  о о

| Фт  о о

| Фт < 0 | Фт < 0 |

| ±Ф°= ВИ-Зп | Ф°  0 0

| Ф°  0 0

| Ф°  0 0

| Фо < 0 |

Возможно выделение 4 типов финансовых ситуаций:

1. Абсолютная независимость финансового состояния. Этот

тип ситуации встречается крайне редко, представляет собой

крайний тип финансовой устойчивости и отвечает следующим условиям:

± Фс > 0; ± Фт >0; ± Фо > 0;

т.е. трехкомпонентный показатель типа ситуации: S(Ф) = {1, 1, 1};

2. Нормальная независимость финансового состояния, которая гарантирует платежеспособность:

± Фс < 0; ± Фт > 0; ± Ф° > 0;

т.е. S(Ф) = {0, 1, 1};

3. Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором все же сохраняется возможность восстановления равновесия путем пополнения источников собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов:

± Фс < 0; ± Фт < 0; ± Ф° > 0;

т.е. S(Ф) = {0, 0, 1}

4. Кризисное финансовое состояние, при котором предприятие полностью зависит от заемных источников финансирования. Собственного капитала и долго- и краткосрочных кредитов и займов не хватает для финансирования материальных оборотных средств, то есть пополнение запасов идет за счет средств, образующихся в результате замедления погашения кредиторской задолженности, т.е. S(Ф) = {0, 0, 0}.

По данным финансовой отчетности ЗАО Информационное агентство «Сибирское информационное бюро» определяем тип его финансовой ситуации, все показатели сводим в таблицу 6.

Таблица 6 - Показатели финансового состояния ЗАО Информационное агентство «Сибирское информационное бюро», тыс.руб.

| Показатели | 2004г. | 2005г. | Абсолютное изменение |

| Общая величина запасов и затрат (Зп) | 179 | 181 | 2 |

| Наличие собственных оборотных средств (СОС) | 279 | 364 | 85 |

| Функционирующий капитал (КФ) | 279 | 364 | 85 |

| Общая величина источников (ВИ) | 928 | 1032 | 104 |

| Фс = СОС - Зп | 100 | 183 | 83 |

| Фт = КФ - Зп | 100 | 183 | 83 |

| Фо = ВИ - Зп | 749 | 851 | 102 |

| Трехкомпонентный показатель типа финансовой ситуации S (Ф) = [S(±Фс), S(±Фт), S(±Фо)] | {1,1,1} | {1,1,1} | - |

Данные таблицы 9 говорят о том, что в ЗАО Информационное агентство «Сибирское информационное бюро» наблюдается абсолютная финансовая независимость, как в 2004г., так и в 2005г.

|

из

5.00

|

Обсуждение в статье: Анализ финансового состояния ЗАО Информационное агентство «Сибирское информационное бюро» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы