|

Главная |

Определить: чистый дисконтированный доход, индекс доходности, срок окупаемости, внутреннюю норму доходности

|

из

5.00

|

Решение:

Сначала необходимо определить чистую прибыль прошлого года, чтобы знать, сколько собственных средств мы можем направить на реализацию инвестиционного проекта.

Чистая прибыль определяется как разница между прибылью до налогообложения и суммой налога на прибыль.

Прибыль до налогообложения представляет собой сумму балансовой прибыли скорректированной на величину льгот по налогу на прибыль, сумм необлагаемых налогом на прибыль, отчислений в резервные фонды и увеличенная на сумму расходов сверх установленных норм (затраты сверх установленных нормативов – расходы на рекламу, командировочные , представительские и прочие – финансируются из чистой прибыли, т.е. облагаются налогом на прибыль).

Балансовая прибыль (БП) складывается из прибыли от реализации, увеличенной на величину внереализационных расходов и уменьшенной на величину внереализационных расходов.

Прибыль от реализации определяется как разница между выручкой от реализации в действующих отпускных ценах без НДС и акцизов (V) и затратами на ее производство и реализацию (C). Выручка от реализации представляет собой произведение объема реализованной продукции (Q) и цены за 1 изделие (Р). Затраты на производство и реализацию включают постоянные (FC), независящие от объема реализации, и переменные затраты (VC), прямопропорционально зависящие от объема реализации. Переменные затраты (в нашей задаче) состоят из затрат на заработную плату (фонд заработной платы и сумма отчислений во внебюджетные фонды), на приобретение материалов и прочих затрат.

V = Q * P = 60000*150 = 9000 тыс. руб.

C = VC + FC

FC = 1798 тыс. Руб.

VC = ЗП + отчисления + ПЗ + прочие

ЗП = 20 * 60000 = 1200 тыс. руб.

∑отчил. = 1200 * 0,385 = 462 тыс. руб.

ПЗ = 40 * 60000 = 2400 тыс. руб.

∑ прочие затраты = 10 * 60000 = 600 тыс. руб.

VС = 1200+462+2400+600 = 4662тыс. руб.

С = 4662 + 1798 = 6460 тыс. руб.

Прибыль от реализации = 9000 – 6460 = 2540 тыс. руб.

Внереализационных доходов предприятие не имеет.

Внереализационные расходы включают по условию задачи 540 тыс. руб., сумму налога на имущество(т.к. мы полностью начислили амортизацию по оборудованию, а о другом имуществе нам ничего не известно, следовательно, за прошлый год этот налог не учитывается в составе внереализационных расходов) и сумму налогов с объема реализации (по условию 3%).

Внереализационные расходы = 540 +9000 * 0,03 = 810 тыс. руб.

БП = 2540 – 810 = 1730 тыс. руб.

∑Налога на прибыль (ННП) = БП * ставка налога на прибыль = 1730 * 0,33 = 570,9 тыс. руб.

В нашем случае прибыль до налогообложения будет равна балансовой прибыли, т.к. нет льгот по налогу на прибыль, сумм необлагаемых налогом на прибыль, отчислений в резервные фонды и увеличенная на сумму расходов сверх установленных норм (затраты сверх установленных нормативов – расходы на рекламу, командировочные , представительские и прочие – финансируются из чистой прибыли, т.е. облагаются налогом на прибыль).

ЧП = Прибыль до налогообложения - ∑ННП = 1730 – 570,9 = 1159,1 тыс. руб.

Таким образом, на реализацию данного инвестиционного проекта мы можем направить 579,55 тыс. руб. (1159,1 * 0,5) собственных средств.

Остальную часть средств необходимо взять в кредит под 50% годовых.

Расчет коммерческой эффективности инвестиционного проекта выполняется на основе построения таблиц движения денежных потоков с последующим дисконтированием всех будущих доходов.

Весь период действия проекта (по условию 5 лет – нормативный срок службы нового оборудования) разделим на шаги расчета, на протяжении которых ценность доходов и расходов считается неизменной по отношению к началу расчетного периода, при этом 1шаг = 1 год. Результаты показываются нарастающим итогом на момент окончания соответствующего шага, т.е. доход на 1-ом шаге – это все доходы, полученные в течение первого года. Так как доходы получаем в конце года, а большинство расходов совершаем в начале года, то разница между ними фактически целый год, поэтому первый шаг делится как бы на две части – начало года, которое обозначим шаг 0, и конец года – шаг 1 расчета. Расчет по условию задачи производим в базовых ценах.

На каждом шаге расчета определяются денежные потоки по операционной, инвестиционной и финансовой деятельности предприятия.

Поток денег по инвестиционной деятельности формируется из доходов от продажи имущества предприятия, уменьшенных на расходы на покупку основных фондов и нематериальных активов и расходы на увеличение оборотного капитала (создание дополнительных запасов). В качестве дохода по инвестиционной деятельности также рассматривают ликвидационную стоимость объекта. В конце всего периода действия проекта имущество остается у владельцев проекта и может работать далее, т.е. является дополнительным доходом, который учитывается в виде условной ликвидации. Ликвидация относится к графе «шаг Т», т.е. последнему шагу расчета.

Результаты расчетов можно представить в виде аналитической таблицы 1.

Таблица 1

Формирование денежного потока по инвестиционной деятельности

| № | Показатель | Шаг 0 | Шаг 1 | Шаг 2 | Шаг 3 | Шаг 4 | Шаг 5 | Ликви- дация |

| 1 | Земля | - | - | - | - | - | - | - |

| 2 | Здания и сооружения | - | - | - | - | - | - | - |

| 3 | Машины и оборудование | -864 | 5 | - | - | - | - | 144 |

| 4 | Нематериальные активы | - | - | - | - | - | - | - |

| 5 | Итого вложе- ния в основной капитал | -864 | 5 | - | - | - | - | - |

| 6 | Прирост оборотного капитала | - | - 472,5 | - | - | - | - | - |

| 7 | Результат инвестиционной деятельности | -864 | - 467,5 | - | - | - | - | 144 |

Шаг 0: ∑инвестиций на приобретение необходимого оборудования включает стоимость приобретаемого оборудования и расходы на монтаж и наладку оборудования, т.к. они включаются в первоначальную стоимость оборудования исходя из которой, будет начисляться амортизация.

Стоимость оборудования: 4 * 180 = 720 тыс. руб.

Расходы на монтаж и наладку = 720 * 0,2 = 144 тыс. руб.

∑инвестиций = 720 + 144 = 864 тыс. руб.

Шаг 1: Ликвидационная стоимость старого оборудования 5 тыс. руб.

Сумма прироста оборотного капитала = 1350 * 0,35 = 472,5 тыс. руб.

(350 = 9000 * 0,15 + 9000 – по условию задачи объем реализации в процессе реализации продукции увеличится на 15 % по сравнению с прошлым годом). Мы считаем, что на предприятии все ресурсы используются эффективно, в т.ч. и оборотные, следовательно, увеличение эффективности их использования является следствием ускорения их оборачиваемости, а это значит, что предприятие может произвести и реализовать с теми же оборотными средствами больше продукции. Таким образом, нет необходимости в дальнейшем приросте оборотного капитала.

На протяжении остальных шагов движения денежных потоков по инвестиционной деятельности нет.

Ликвидация – по условию полностью самортизированное оборудование, используемое в проекте, можно реализовать по стоимости равной расходам на монтаж и наладку, т.е.144 тыс. руб.

Поток денег по операционной деятельности представляет собой денежный поток по текущей производственной деятельности, т.е. это чистая прибыль, оставшаяся в распоряжении предприятия и начисленная за период амортизация. В качестве дохода учитывается только прирост поступлений от продажи. Также учитываются и расходы.

Расчет потока денег по операционной деятельности представлен в таблице 2.

Таблица 2

Формирование денежного потока по операционной деятельности

| № | Показатель | Шаг 1 | Шаг 2 | Шаг 3 | Шаг 4 | Шаг 5 |

| 1 | Объем продаж | 1350 | 1552,5 | 1785,38 | 2053,18 | 2361,16 |

| 2 | Переменные затраты | 614,84 | 707,06 | 813,63 | 935,09 | 1075,35 |

| 3 | Постоянные затраты | - | - | - | - | - |

| 4 | Амортизация | 172,8 | 172,8 | 172,8 | 172,8 | 172,8 |

| 5 | Проценты по кредитам | 142,5 | 216,5 | 216,5 | - | - |

| 6 | Итого себестоимость | 930,14 | 1096,36 | 1202,93 | 1107,89 | 1248,15 |

| 7 | Прибыль от реализации | 419,86 | 483,14 | 585,45 | 945,29 | 1113,01 |

| 8 | Внереализационные доходы | - | - | - | - | - |

| 9 | Внереализационные расходы | 57,78 | 60,4 | 63,93 | 68,51 | 74,29 |

| 10 | Прибыль балансовая | 362,08 | 422,74 | 521,52 | 876,78 | 1038,72 |

| 11 | Налог на прибыль | 119,49 | 139,5 | 172,1 | 289,34 | 342,78 |

| 12 | Чистая прибыль | 242,59 | 283,24 | 349,42 | 587,44 | 695,94 |

| 13 | Отвлеченные средства | - | - | - | - | |

| 14 | Амортизация | 172,8 | 172,8 | 172,8 | 172,8 | 172,8 |

| 15 | Результат операционной деятельности | 415,39 | 456,04 | 522,22 | 759,94 | 868,74 |

Шаг 1:

1. Прирост объема продаж (∆V1) = Vпр.г. * 0,15 = 60 000 * 0,15 * 150 = 9000 * 150 = 1350 тыс. руб.

2. Прирост переменных затрат (∆VC )= ∆ЗП + ∆отчисления + ∆ПЗ + ∆прочие

∆ЗП = (20-1) * 9000 = 171 тыс. руб.

∆∑отчил. = 171*0,385= 65,84 тыс. руб.

∆ПЗ = (40 – 10) * 9000 = 270 тыс. руб.

∆∑ прочие затраты = (10 + 2) * 9000 = 108 тыс. руб.

∆VС = 171 + 65,84 270 + 108 = 614,84 тыс. руб.

3. Прирост постоянных затрат (FC) будет равен 0 на всех шагах расчета, т.к. они не зависят от изменения объема реализации.

4. Сумма амортизации будет одинаковой на всех шагах расчета, т.к. амортизация начисляется линейным способом от первоначальной стоимости вновь приобретенного оборудования и составит: 864 * 0,2 = 172,8 тыс. руб.

5. Сумма процентов по кредитам определяется исходя из суммы кредита и годовой процентной ставки по кредитам (по условию 50% годовых), следовательно, т.к. на реализацию проекта необходимо 864 тыс. руб., а собственных средств мы можем вложить в размере 579,55 тыс. руб., следовательно, возьмем кредит в размере 285 тыс. руб. сроком на 3 года

Сумма процентов за 1 год = 285 * 0,5 = 142,5 тыс. руб.

6. Прирост затрат на производство и реализацию продукции ∆С = ∆VC + ∆FC + амортизация + проценты по кредитам = 614,84+ 0 + 172,8 +142,5= 930,14 тыс. руб.

7.Прирост прибыли от реализации = 1350 – 930,14 = 419,86 тыс. руб.

8. На всех шагах расчета предприятие не имеет прироста внереализационных доходов.

9. Сумма внереализационных расходов складывается из:

- Суммы налога на имущество = 864 * 0,02 = 17,28 тыс. руб.

- Суммы налогов с прироста объема реализации = 1350 * 0,03 = 40,5 тыс. руб.

Сумма внереализационных расходов = 17,28 + 40,5 = 57,78 тыс. руб.

10. Прирост балансовой прибыли ∆БП = 419,86 – 57,78 = 362,08 тыс. руб.

11. Сумма налога на прибыль = 362,08 * 0,33 = 119,49 тыс. руб.

12. Прирост чистой прибыли ∆ЧП = 362,08 – 119,49 = 242,59 тыс. руб.

13. В течение всего периода действия проекта у предприятия нет отвлеченных средств.

14. Результат операционной деятельности складывается из суммы начисленной амортизации за период и суммы прироста чистой прибыли: 172,8 + 242,59 = 415,39 тыс. руб.

Шаг 2:

1. Прирост объема продаж (∆V2) = V1 * 0,15 = 69000 * 0,15 * 150 = 10350 * 150 = 1552,5 тыс. руб.

2. Прирост переменных затрат (∆VC )= ∆ЗП + ∆отчисления + ∆ПЗ + ∆прочие

∆ЗП = (20-1) * 10350 = 196,65 тыс. руб.

∆∑отчил. = 196,65*0,385 = 75,71 тыс. руб.

∆ПЗ = (40 – 10) * 10350 = 310,5 тыс. руб.

∆∑ прочие затраты = (10 + 2) * 10350 = 124,2 тыс. руб.

∆VС = 196,65 + 75,71 + 310,5 + 124,2 = 707,06 тыс. руб.

3. Сумма процентов по кредитам определяется исходя из суммы кредита и годовой процентной ставки по кредитам (по условию 50% годовых), следовательно, т.к. на реализацию проекта на первом шаге взяли кредит в размере 285 тыс. руб. сроком на 3 года, следовательно сумма процентов за 1 год = 285 * 0,5 = 142,5 тыс. руб.

На втором шаге нам еще необходим кредит в размере 147,5 тыс. руб. на финансирование прироста оборотного капитала, который берем также под 50 % годовых сроком на 2 года, следовательно, сумма процентов на 2-ом, и 3-ем шаге будет равна 142,5 + 147,5 * 0,5 = 216,5 тыс. руб.

4. Прирост затрат на производство и реализацию продукции ∆С = ∆VC + ∆FC + амортизация + проценты по кредитам = 707,06 + 0 + 172,8 +216,5 = 1096,36 тыс. руб.

5.Прирост прибыли от реализации = 1552,5 – 1096,36 = 483,14 тыс. руб.

6. Сумма внереализационных расходов складывается из:

- Суммы налога на имущество, которая определяется исходя из его остаточной стоимости = (864 – 172,8) * 0,02 = 13,82 тыс. руб.

- Суммы налогов с прироста объема реализации = 1552,5 * 0,03 = 46,58 тыс. руб.

Сумма внереализационных расходов = 13,82 + 46,58 = 60,4 тыс. руб.

7. Прирост балансовой прибыли ∆БП = 483,14 – 60,4 = 422,74 тыс. руб.

8. Сумма налога на прибыль = 422,74 * 0,33 = 139,5 тыс. руб.

9. Прирост чистой прибыли ∆ЧП = 422,74 – 139,5 = 283,24 тыс. руб.

10. Результат операционной деятельности складывается из суммы начисленной амортизации за период и суммы прироста чистой прибыли: 172,8 + 283,24 = 456,04 тыс. руб.

Шаг 3:

1. Прирост объема продаж (∆V3)= V2 * 0,15 = 79350 * 0,15 * 150 = 11902,5 * 150 = 1785,38 тыс. руб.

2. Прирост переменных затрат (∆VC )= ∆ЗП + ∆отчисления + ∆ПЗ + ∆прочие

∆ЗП = (20-1) * 11902,5 = 226,15 тыс. руб.

∆∑отчил. = 226,15 * 0,385 = 87,07 тыс. руб.

∆ПЗ = (40 – 10) * 11902,5 = 357,08 тыс. руб.

∆∑ прочие затраты = (10 + 2) * 11902,5 = 142,83 тыс. руб.

∆VС = 226,15 + 87,07 + 357,08 + 142,83 = 813,63 тыс. руб.

3. Прирост затрат на производство и реализацию продукции ∆С = ∆VC + ∆FC + амортизация + проценты по кредитам = 813,63 + 0 + 172,8 +216,5 = 1202,93 тыс. руб.

4.Прирост прибыли от реализации = 1785,38 – 1202,93 = 585,45 тыс. руб.

5. Сумма внереализационных расходов складывается из:

- Суммы налога на имущество = (864 – 172,8 – 172,8) * 0,02 = 10,37 тыс. руб.

- Суммы налогов с прироста объема реализации = 1785,38 * 0,03 = 53,56 тыс. руб.

Сумма внереализационных расходов = 10,37 + 53,56 = 63,93 тыс. руб.

6. Прирост балансовой прибыли ∆БП = 585,45 – 63,93 = 521,52 тыс. руб.

7. Сумма налога на прибыль = 521,52 * 0,33 = 172,1 тыс. руб.

8. Прирост чистой прибыли ∆ЧП = 521,52 – 172,1 = 349,42 тыс. руб.

9. Результат операционной деятельности складывается из суммы начисленной амортизации за период и суммы прироста чистой прибыли: 172,8 + 349,42 = 522,22 тыс. руб.

Шаг 4:

1. Прирост объема продаж (∆V4)= V3 * 0,15 = 91252,5 * 0,15 * 150 = 13687,88 * 150 = 2053,18 тыс. руб.

2. Прирост переменных затрат (∆VC )= ∆ЗП + ∆отчисления + ∆ПЗ + ∆прочие

∆ЗП = (20-1) * 13687,88 = 260,07 тыс. руб.

∆∑отчил. = 260,07 * 0,385 = 100,13 тыс. руб.

∆ПЗ = (40 – 10) * 13687,88 = 410,64 тыс. руб.

∆∑ прочие затраты = (10 + 2) * 13687,88 = 164,25 тыс. руб.

∆VС = 260,07 + 100,13 + 410,64 + 164,25 = 935,09тыс. руб.

3. Прирост затрат на производство и реализацию продукции ∆С = ∆VC + ∆FC + амортизация + проценты по кредитам = 935,09 + 0 + 172,8 + 0 = 1107,89 тыс. руб.

4.Прирост прибыли от реализации =2053,18 – 1107,89 = 945,29 тыс. руб.

5. Сумма внереализационных расходов складывается из:

- Суммы налога на имущество = (864 – 172,8 – 172,8 – 172,8) * 0,02 = 6,91 тыс. руб.

- Суммы налогов с прироста объема реализации = 2053,18 * 0,03 = 61,6 тыс. руб.

Сумма внереализационных расходов = 6,91 + 61,6 = 68,51 тыс. руб.

6. Прирост балансовой прибыли ∆БП = 945,29 – 68,51 = 876,78 тыс. руб.

7. Сумма налога на прибыль = 876,78 * 0,33 = 289,34 тыс. руб.

8. Прирост чистой прибыли ∆ЧП = 876,78 – 289,34 = 587,44 тыс. руб.

9. Результат операционной деятельности складывается из суммы начисленной амортизации за период и суммы прироста чистой прибыли: 172,8 + 587,44 = 759,94 тыс. руб.

Шаг 5:

1. Прирост объема продаж (∆V5)= V4 * 0,15 = 104940,38 * 0,15 * 150 = 15741,06 * 150 = 2361,16 тыс. руб.

2. Прирост переменных затрат (∆VC )= ∆ЗП + ∆отчисления + ∆ПЗ + ∆прочие

∆ЗП = (20-1) * 15741,06 = 299,08 тыс. руб.

∆∑отчил. = 299,08 * 0,385 = 115,15 тыс. руб.

∆ПЗ = (40 – 10) * 15741,06 = 472,23 тыс. руб.

∆∑ прочие затраты = (10 + 2) * 15741,06 = 188,89 тыс. руб.

∆VС = 299,08 + 115,15 + 472,23 + 188,89 =1075,35 тыс. руб.

3. Прирост затрат на производство и реализацию продукции ∆С = ∆VC + ∆FC + амортизация + проценты по кредитам = 1075,35 + 0 + 172,8 + 0 = 1248,15 тыс. руб.

4.Прирост прибыли от реализации =2361,16 – 1075,35 = 1113,01 тыс. руб.

5. Сумма внереализационных расходов складывается из:

- Суммы налога на имущество = 172,8 * 0,02 = 3,46 тыс. руб.

- Суммы налогов с прироста объема реализации = 2361,16 * 0,03 = 70,83 тыс. руб.

Сумма внереализационных расходов = 3,46 + 70,83 = 74,29 тыс. руб.

6. Прирост балансовой прибыли ∆БП = 1113,01 – 74,29 = 1038,72 тыс. руб.

7. Сумма налога на прибыль = 1038,72 * 0,33 = 342,78 тыс. руб.

8. Прирост чистой прибыли ∆ЧП = 1038,72 – 342,78 = 695,94 тыс. руб.

9. Результат операционной деятельности складывается из суммы начисленной амортизации за период и суммы прироста чистой прибыли: 172,8 + 695,94 = 868,74 тыс. руб.

Поток денег по финансовой деятельности – это собственные средства предприятия и полученные им кредиты за минусом погашенной задолженности по кредитам и выплаченных дивидендов. Она определяется для выявления источников финансирования в случае отрицательных денежных потоков по операционной и инвестиционной деятельности. Учет потоков, связанных с внешнем финансированием проекта отражается в виде результата финансовой деятельности, расчет которого представлен в таблице 3.

Таблица 3

Расчет результата финансовой деятельности

| № | Показатель | Шаг 0 | Шаг 1 | Шаг 2 | Шаг 3 | Шаг 4 | Шаг 5 |

| 1 | Собственный капитал | 579,55 | - | - | - | - | - |

| 2 | Краткосрочные кредиты | - | - | - | - | - | - |

| 3 | Долгосрочные кредиты | 285 | 147,5 | - | - | - | - |

| 4 | Погашение задолженности по кредитам | - | -95 | -168,75 | -168,75 | - | - |

| 5 | Выплата дивидендов | - | - | - | - | - | - |

| 6 | Результат финансовой деятельности | 864,55 | 52,5 | -168,5 | -168,5 | - | - |

Шаг 0:

В начале наших расчетов мы выявили, что на реализацию данного инвестиционного проекта предприятие может направить 579,55 тыс. руб. собственных средств (50 % чистой прибыли прошлого года).

Но для приобретения нового оборудования необходимо 864 тыс. руб., следовательно, мы возьмем долгосрочный кредит в размере 285 тыс. руб.

Таким образом, результат финансовой деятельности на нулевом шаге составит: 285 + 579,55 = 864,55 тыс. руб.

Шаг 1:

В течение первого года реализации проекта необходимо увеличить оборотный капитал на сумму 467,5 тыс. руб. и погасить часть основного долга кредита в размере 95 тыс. руб. (принято решение погашать кредит все равными частями), взятого на шаге 0, но результата операционной деятельности (415,39 тыс. руб.) для этого не хватает, следовательно, надо брать еще один кредит в размере: 467,5 + 95 – 415,39 = 147,11 тыс. руб. Для простоты расчетов возьмем кредит в сумме 147,5 тыс. руб. сроком на 2 года.

Шаг 2 и шаг 3:

На данных периодах расчета финансовая деятельность определяется только выплатой основного долга по кредитам, а именно: 95 + 73,75 = 168,75 тыс. руб.

Так как самый длительный кредит был взят на 3 года, то на 4-ом и 5-ом шаге денежного потока по финансовой деятельности на будет.

На каждом шаге расчета определяется сальдо (приток - отток) накопленных реальных денег, для этого суммируют результаты по инвестиционной, операционной и финансовой деятельности. Сальдо на конец каждого шага расчета определяется как сальдо накопленных реальных денег на конец предыдущего шага плюс сальдо реальных денег на текущем шаге. Оно не может быть отрицательным ни на каком шаге , т.к. невозможно потратить больше, чем есть. Результаты расчета сальдо накопленных реальных денег представлен в таблице 4.

Таблица 4

Сводная таблица движения денежных потоков

| № | Показатель | Шаг 0 | Шаг 1 | Шаг 2 | Шаг 3 | Шаг 4 | Шаг 5 |

| 1 | Результат операционной деятельности | 0 | 415,39 | 456,04 | 522,22 | 759,94 | 868,74 |

| 2 | Результат инвестиционной деятельности | -864 | -467,5 | 0 | 0 | 0 | 0 |

| 3 | Итого поток реальных денег | - 864 + 0 = - 864 | 415,39 – 467,5 = -52,11 | 456,04 | 522,22 | 759,94 | 868,74 |

| 4 | Результат финансовой деятельности | 864,55 | 52,5 | -168,5 | -168,5 | - | - |

| 5 | Итого сальдо реальных денег | 0,55 | 0,39 | 287,51 | 353,72 | 759,94 | 868,74 |

| 6 | Сальдо накопленных реальных денег | 0,55 | 0,55+0,39 = 0,94 | 0,94 + 287,51 = 288,45 | 642,17 | 1402,11 | 2270,85 |

На базе данных таблицы движения денежных потоков, производиться дисконтирование и расчет основных показателей коммерческой эффективности инвестиционного проекта.

1. Чистый дисконтированный доход (ЧДД) - определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу.

ЧДД = ∑(Rt - Зt) x аt

аt = (1/(1 + Е)t)

где Rt - результаты (или выручка предприятия), достигаемые на t-ом шаге расчета (или временном интервале),

Зt - затраты, осуществляемые на том же шаге,

Т - горизонт расчета, равный номеру шага расчета, на котором производится ликвидация объекта (или количество временных интервалов в жизненном цикле проекта.

Е- норма дисконта, определяемая как сумма минимальной нормы доходности на капитал (при вложении собственных средств соответствует ставке ЛИБОР 5%), прогнозируемого индекса инфляции и процентной ставки за повышенный риск.

В нашем случае расчет производится в базовых ценах, следовательно, Е складывается только из минимальной нормы доходности на капитал и стаки за повышенный риск, т.е. Е = 5 % + 10 % = 15 %

Расчет чистого дисконтированного дохода представлен в таблице 5.

Таблица 5

Расчет чистого дисконтированного дохода

| № | Показатель | Шаг 0 | Шаг 1 | Шаг 2 | Шаг 3 | Шаг 4 | Шаг 5 |

| 1 | Результат операционной деятельности | 0 | 415,39 | 456,04 | 522,22 | 759,94 | 868,74 |

| 2 | Результат инвестиционной деятельности | -864 | -467,5 | 0 | 0 | 0 | 0 |

| 3 | Итого поток реальных денег | - 864 + 0 = - 864 | 415,39 – 467,5 = -52,11 | 456,04 | 522,22 | 759,94 | 868,74 |

| 4 | Результат финансовой деятельности | 864,55 | 52,5 | -168,5 | -168,5 | 0 | 0 |

| 5 | Итого сальдо реальных денег | 0,55 | 0,39 | 287,51 | 353,72 | 759,94 | 868,74 |

| 6 | Сальдо накопленных реальных денег | 0,55 | 0,55+0,39 = 0,94 | 0,94 + 287,51 = 288,45 | 642,17 | 1402,11 | 2270,85 |

| 7 | Коэффициент приведения при Е = 0,15 | 1 | 1/(1+0,15)= 0,87 | 0,87/ (1+0,15) = 0,757 | 0,757 / (1+0,15) = 0,658 | 0,658 / (1+0,15) = 0,572 | 0,572 / (1+0,15) = 0,497 |

| 8 | Дисконтированная инвестиционная деятельность | - 864 | - 406,73 | 0 | 0 | 0 | 0 |

| 9 | Дисконтированная операционная деятельность | 0 | 361,39 | 345,22 | 343,62 | 434,69 | 431,76 |

| 10 | Приведенные потоки (эффекты) | - 864 | - 45,34 | 345,22 | 343,62 | 434,69 | 431,76 |

| 11 | ЧДД нарастающим итогом | - 864 | -864 – 45,34 = - 909,34 | - 909,34 + 345,22 = -564,12 | - 564,12 + 343,62 =- 220,5 | - 220,5 + 434,69 =214,19 | 241,19 + 431,76 =645,95 |

Таким образом, результатом реализации проекта чистый дисконтированный доход предприятия составит 645,95 тыс. руб.

2. Индекс доходности (ИД) – это отношение суммы приведенных эффектов по операционной деятельности к величине дисконтированных капиталовложений, т.е. количество рублей дохода, получаемых на каждый рубль вложенных инвестиций. Этот показатель характеризует относительный эффект от реализации проекта. Если ЧЧД > 1, то и ИД > 1, следовательно, проект эффективен и наоборот.

ИД = (0 + 361,39 + 345,22 + 343,62 + 434,69 + 431,76) / (864 + 406,73) = 1916,68 / 1270,29 = 1,51 руб./руб.

Таким образом, на каждый вложенный рубль инвестиций предприятие получит 1,51 рубль дохода.

3. Срок окупаемости (Ток.) – это минимальный временной интервал от начала осуществления проекта, за который первоначальные вложения и другие затраты, связанные с осуществлением проекта покрываются суммарными результатами его осуществления. Он также определяется с учетом дисконтирования.

При расчете срока окупаемости необходимо:

1 выявить шаг, на котором ЧДД был последний раз отрицательным. Номер этого шага является полным числом лет до момента окупаемости проекта,

2 разделить величину ЧДД на этом шаге на приведенный реальный денежный поток на следующем шаге и получим долю длительности шага, которая пройдет до момента полной окупаемости проекта.

3 прибавить к этой доле количество шагов, на которых ЧДД нарастающим итогом был отрицательным и умножить полученную величину на длительность шага и получим срок окупаемости проекта.

1. В наших расчетах ЧДД последний раз был отрицательным на 3-ем шаге и составил на нем «– 220,5» тыс. руб.

2. Определим долю длительности шага, которая пройдет до момента полной окупаемости проекта: 220,5 / 434,69 = 0,51

3. Определим срок окупаемости проекта Ток. = (3 + 0,51) * 1 = 3,51 года.

4. Внутренняя норма доходности (Евн)– представляет собой норму дисконта, при которой величина приведенных эффектов равна приведенным капиталовложениям, т.е. должна быть найдена такая норма доходности, при которой ЧДД = 0. Таким образом, внутренняя норма доходности представляет собой точную величину прибыльности проекта, по другому ее называют предельной эффективностью инвестиций, процентной нормой прибыли.

Расчет производится на основе построения таблиц потока реальных денег с последующим дисконтированием при различных нормах дисконта, если ЧДД положителен, то используется более высокая норма дисконта (Е1), если при какой либо норме дисконта ЧДД отрицателен (Е2), то между этими значениями находится искомая Евн. Затем искомая Евн определяется по формуле:

Евн = (Е1 + ПЗ*( Е2-Е1)) / (ПЗ + ОЗ),

Где ПЗ – положительное значение ЧДД (при меньшей величине нормы дисконта), ОЗ- абсолютная величина отрицательного ЧДД (при большей величине нормы дисконта).

Если значение Евн больше значения нормы дисконта, то проект выгодный и эффективный.

При расчете нормы дисконта не должны различаться больше чем на 1-2%. Расчет нормы дисконта представлен в следующих таблицах.

Таблица 6

Расчет нормы дисконта при различных Е

| № | Показатель | Шаг 0 | Шаг 1 | Шаг 2 | Шаг 3 | Шаг 4 | Шаг 5 |

| 1 | Результат операционной деятельности | 0 | 415,39 | 456,04 | 522,22 | 759,94 | 868,74 |

| 2 | Результат инвестиционной деятельности | -864 | -467,5 | 0 | 0 | 0 | 0 |

| 3 | Итого поток реальных денег | - 864 + 0 = - 864 | 415,39 – 467,5 = -52,11 | 456,04 | 522,22 | 759,94 | 868,74 |

| 7 | Коэффициент приведения при Е = 0,2 | 1 | 1/(1+0,2) = 0,833 | 0,833/ (1+0,2) = 0,694 | 0,694 / (1+0,2) = 0,578 | 0,578 / (1+0,2)= 0,482 | 0,482 / (1+0,2)= 0,402 |

| 8 | Дисконтированная инвестиционная деятельность | - 864 | -389,43 | 0 | 0 | 0 | 0 |

| 9 | Дисконтированная операционная деятельность | 0 | 346,02 | 316,49 | 301,84 | 366,29 | 349,23 |

| 10 | Приведенные потоки (эффекты) | - 864 | -43,41 | 316,49 | 301,84 | 366,29 | 349,23 |

| 11 | ЧДД нарастающим итогом | - 864 | - 907,41 | - 590,92 | - 289,08 | 77,21 | 426,44 |

| 12 | Коэффициент приведения при Е = 0,3 | 1 | 1/1,2 = 0,769 | 0,592 | 0,455 | 0,35 | 0,269 |

| 13 | Дисконтированная инвестиционная деятельность | - 864 | - 359,51 | 0 | 0 | 0 | 0 |

| 14 | Дисконтированная операционная деятельность | 0 | 319,43 | 269,96 | 237,61 | 265,98 | 233,69 |

| 15 | Приведенные потоки (эффекты) | - 864 | - 40,08 | 269,96 | 237,61 | 265,98 | 233,69 |

| 16 | ЧДД нарастающим итогом | - 864 | - 904,08 | - 634,12 | - 396,51 | - 130,53 | 103,16 |

| 17 | Коэффициент приведения при Е = 0,32 | 1 | 0,758 | 0,574 | 0,435 | 0,33 | 0,25 |

| 18 | Дисконтированная инвестиционная деятельность | - 864 | - 354,37 | 0 | 0 | 0 | 0 |

| 19 | Дисконтированная операционная деятельность | 0 | 314,87 | 261,77 | 227,17 | 250,78 | 217,19 |

| 20 | Приведенные потоки (эффекты) | - 864 | - 39,5 | 261,77 | 227,17 | 250,78 | 217,19 |

| 21 | ЧДД нарастающим итогом | - 864 | - 903,5 | - 641,73 | - 414,56 | - 163,78 | 53,41 |

| 22 | Коэффициент приведения при Е = 0,33 | 1 | 0,752 | 0,565 | 0,425 | 0,32 | 0,241 |

| 23 | Дисконтированная инвестиционная деятельность | - 864 | - 351,56 | 0 | 0 | 0 | 0 |

| 24 | Дисконтированная операционная деятельность | 0 | 312,37 | 257,66 | 221,94 | 243,18 | 209,37 |

| 25 | Приведенные потоки (эффекты) | - 864 | - 39,19 | 257,66 | 221,94 | 243,18 | 209,37 |

| 26 | ЧДД нарастающим итогом | - 864 | - 903,19 | - 645,53 | - 423,59 | - 180,41 | 28,96 |

| 27 | Коэффициент приведения при Е = 0,34 | 1 | 0,746 | 0,557 | 0,416 | 0,31 | 0,231 |

| 28 | Дисконтированная инвестиционная деятельность | - 864 | - 348,76 | 0 | 0 | 0 | 0 |

| 29 | Дисконтированная операционная деятельность | 0 | 309,88 | 254,01 | 217,24 | 235,58 | 200,68 |

| 30 | Приведенные потоки (эффекты) | - 864 | - 38,88 | 254,01 | 217,24 | 235,58 | 200,68 |

| 31 | ЧДД нарастающим итогом | - 864 | - 902,88 | - 648,87 | - 431,63 | - 196,05 | 4,63 |

| 32 | Коэффициент приведения при Е = 0,35 | 1 | 0,741 | 0,549 | 0,407 | 0,301 | 0,223 |

| 33 | Дисконтированная инвестиционная деятельность | - 864 | - 346,42 | 0 | 0 | 0 | 0 |

| 34 | Дисконтированная операционная деятельность | 0 | 307,80 | 250,37 | 212,54 | 228,74 | 193,73 |

| 35 | Приведенные потоки (эффекты) | - 864 | - 38,62 | 250,37 | 212,54 | 228,74 | 193,73 |

| 36 | ЧДД нарастающим итогом | - 864 | - 902,62 | - 652,25 | - 439,71 | - 210,97 | -17,24 |

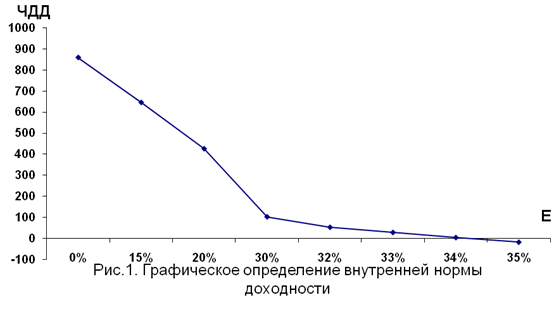

Теперь построим сводную таблицу для всех рассчитанных значений Е и соответствующих ей ЧДД.

Таблица 7

Сводные данные для определения внутренней нормы доходности

| Евн | 0% | 15% | 20% | 30% | 32% | 33% | 34% | 35% |

| ЧДД | 859,48 | 645,95 | 426,44 | 103,16 | 53,41 | 28,96 | 4,63 | - 17,24 |

По данным таблицы построим график и определим точку пересечения с осью Е.

Как видно из таблицы и графика внутренняя норма доходности находится между 34% и 35 %. Теперь рассчитаем точное значение внутренней нормы доходности по формуле:

Евн = 34 + (4,63* (35 - 34) / (4,63 + 17,24)) = 34 + 0,21 = 34,21 %

34,21 % > 15%, следовательно, проект эффективен.

Выводы: Таким образом, в результате расчета коммерческой эффективности проекта, выявили, что данный проект является эффективным и может быть рекомендован к реализации, т.к. чистый дисконтированный доход при ставке дисконтирования Е = 15 % составит 645,95 тыс. руб. Индекс доходности - 1,51 руб./руб., т.е. на каждый вложенный рубль инвестиций предприятие получит 1,51 рубль дохода. Проект, рассчитанный на 5 лет окупится через 3,51 года. Внутренняя норма доходности проекта (или его прибыльность или предельная эффективность) составит 34,21%.

|

из

5.00

|

Обсуждение в статье: Определить: чистый дисконтированный доход, индекс доходности, срок окупаемости, внутреннюю норму доходности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы