|

Главная |

Бюджетный дефицит и государственный долг

|

из

5.00

|

Проблемы, связанные с бюджетом и долгом государства, всегда привлекали внимание экономистов, которые пытались дать рекомендации по сбалансированию бюджета, ликвидации его дефицита. Однако только кейнсианцы, рискнули заявить, что увеличение государственных расходов, приводящее к дефициту бюджета, в период спада производства может способствовать стабилизации экономики.[5]

Государственный долг — общий размер задолженности правительства владельцам государственных ценных бумаг, равный сумме прошлых бюджетных дефицитов (минус бюджетные излишки). Внутренний государственный долг — задолженность государства гражданам, фирмам и учреждениям данной страны, которые являются держателями ценных бумаг, выпущенных ее правительством.

Внешний долг — задолженность государства иностранным гражданам, фирмам и учреждениям.

Частный долг — общий размер задолженности негосударственного сектора владельцам частных ценных бумаг.

Государственный и частный долг являются элементами кругооборота «доходы—расходы». По мере роста доходов растут и сбережения, которые должны быть использованы домашними хозяйствами, фирмами, правительством и остальным миром. Создание долга — это механизм, посредством которого сбережения передаются лицам, осуществляющим расходы. Если потребители и бизнес не склонны к заимствованиям, и, следовательно, частная задолженность растет недостаточно быстро, чтобы абсорбировать растущий объем сбережений, эта функция выполняется приростом государственного долга. В противном случае экономика отойдет от состояния полной занятости ресурсов.

Бюджетный дефицит представляет собой разницу между государственными расходами и доходами. Количественная оценка бюджетного дефицита и долга объективно усложняется следующими факторами:

1. Обычно при оценке величины государственных расходов не учитывается амортизация в государственном секторе экономики, что приводит к объективному завышению размеров бюджетного дефицита и государственного долга.

2. Важная статья государственных расходов — обслуживание задолженности, то есть выплата процентов по ней и постепенное погашение основной суммы долга (амортизация долга).

Государственные расходы должны включать только реальный процент по государственному долгу, равный Rr D, а не номинальный процент, равный Rn D, где D — величина государственного долга, Rr — реальная ставка процента, Rn — номинальная ставка процента. Объявленный в отчетах официальный бюджетный дефицит часто завышается на величину πD, так как, по уравнению Фишера, π = Rn — Rr. При высоких темпах инфляции эта погрешность может быть весьма значительной, так как в периоды роста инфляции  . Завышение бюджетного дефицита связано с завышением величины государственных расходов за счет инфляционных процентных выплат по долгу. Возможны ситуации, когда номинальный (официальный) дефицит госбюджета и номинальный долг растут, а реальный дефицит и долг снижаются, что затрудняет оценку эффективности бюджетно-налоговой политики правительства. Поэтому при измерении бюджетного дефицита необходима поправка на инфляцию:

. Завышение бюджетного дефицита связано с завышением величины государственных расходов за счет инфляционных процентных выплат по долгу. Возможны ситуации, когда номинальный (официальный) дефицит госбюджета и номинальный долг растут, а реальный дефицит и долг снижаются, что затрудняет оценку эффективности бюджетно-налоговой политики правительства. Поэтому при измерении бюджетного дефицита необходима поправка на инфляцию:

[6]

[6]

3. При оценках дефицита государственного бюджета на макроуровне, как правило, не учитывается состояние местных бюджетов, которые могут иметь излишки. Нередко местные органы власти целенаправленно искажают статистическую информацию о состоянии местных бюджетов, чтобы снизить налоговые отчисления в федеральный бюджет. Эта закономерность характерна практически для всех переходных экономик, в которых наметилась тенденция к фискальной децентрализации. В итоге при оценке дефицита федерального бюджета происходит завышение.

4. Наряду с измеряемым (официальным) дефицитом госбюджета как в индустриальных, так и в переходных экономиках, в том числе и в России, существует его скрытый дефицит, обусловленный квазифискальной (квазибюджетной) деятельностью Центрального Банка, а также государственных предприятий и коммерческих банков.

К числу квазифискальных операций относятся:

а) финансирование государственными предприятиями избыточной занятости и выплата ставок заработной платы выше рыночных за счет банковских ссуд или путем накопления взаимной задолженности;

б) накопление в коммерческих банках, отделившихся на начальных стадиях экономических реформ от Центрального Банка, большого портфеля недействующих ссуд (просроченных долговых обязательств госпредприятий, льготных кредитов домашним хозяйствам, фирмам и т.д.). Эти кредиты выплачивают в основном за счет льготных кредитов ЦБ, причем портфели «плохих долгов» в переходных экономиках весьма значительны;

в) финансирование ЦБ (в переходных экономиках) убытков от мероприятий по стабилизации обменного курса валюты, беспроцентных и льготных кредитов правительству (на закупки пшеницы, риса, кофе и т.д.) и кредитов рефинансирования коммерческим банкам на обслуживание недействующих ссуд, а также финансирование ЦБ сельскохозяйственных, промышленных и жилищных программ по льготным ставкам и т.д.

Скрытый дефицит бюджета занижает величину фактического бюджетного дефицита и государственного долга, что нередко делается целенаправленно (например, перед выборами), а также в рамках «жесткого» курса правительства на ежегодно сбалансированный бюджет.

Таким образом, абсолютные размеры бюджетного дефицита и государственного долга не могут служить надежными макроэкономическими показателями, тем более, что задолженность обычно увеличивается по мере роста ВВП.

Поэтому целесообразно использовать относительные показатели задолженности.

Показатели запаса, характеризующие бремя долга в более долгом периоде, то есть степень зависимости национальной экономики от прошлого притока иностранного капитала

Показатели потока: чем они выше, тем в более активной краткосрочной корректировке нуждается внешнеторговая и валютная политика в целях уравновешивания платежного баланса (особенно если велика доля внешнего долга).

В макроэкономическом анализе также используется сравнительная динамика показателей

Основными причинами устойчивых бюджетных дефицитов и увеличения государственного долга являются:

а) увеличение государственных расходов в военное время или в периоды других социальных конфликтов. Долговое финансирование бюджетного дефицита позволяет в краткосрочном периоде ослабить инфляционное напряжение, избежав увеличения денежной массы, и не прибегать к ужесточению налогообложения;

б) циклические спады и «встроенные стабилизаторы» экономики;

в) сокращение налогов в целях стимулирования экономики (без соответствующей корректировки госрасходов).

Налоговые поступления в государственный бюджет Т и показатель налогового бремени в экономике  — (где Y — совокупный выпуск) в долгосрочной перспективе имеют тенденцию к снижению, так как:

— (где Y — совокупный выпуск) в долгосрочной перспективе имеют тенденцию к снижению, так как:

1) в целях стимулирования экономики целенаправленно сокращается «налоговый клин»;

2) все системы налогообложения включают значительное количество льгот;

3) нередко налоговые сборы снижаются из-за неудовлетворительной организации налогообложения (неэффективный таможенный контроль, неудовлетворительные налоговые службы, низкая собираемость налогов и т.д.). Этот фактор особенно рельефно обнаруживается в переходных экономиках, в том числе и в российской;

4) в переходных экономиках налоговые отчисления в бюджет также падают из-за спада в традиционных отраслях производства;

г) усиление влияния политического бизнес-цикла в последние годы, связанное с проведением «популярной» макроэкономической политики увеличения госрасходов и снижения налогов перед очередными выборами;

д) повышение долгосрочной напряженности в бюджетно-налоговой сфере в результате:

— увеличения государственных расходов на социальное обеспечение и здравоохранение (преимущественно в тех странах, где возрастает доля пожилого населения);

— увеличения государственных расходов на образование и создание новых рабочих мест (преимущественно в тех странах, где возрастает доля молодого населения).

Одним из факторов экономического роста является соотношение

Динамика этого соотношения зависит от следующих факторов:

1)от величины реальной ставки процента, которая определяет размер процентных выплат по долгу;

2) от темпов роста реального ВВП; 3) от величины первичного дефицита госбюджета.

Первичный дефицит госбюджета представляет собой разность между величиной общего дефицита и суммой процентных выплат по долгу. При долговом финансировании первичного дефицита увеличиваются и основная сумма долга, и коэффициент его обслуживания, то есть возрастает «бремя долга» в экономике. Увеличение первичного излишка позволяет избежать самовоспроизводства долга.

где N — выплаты по обслуживанию долга, D — величина долга, RR — реальная ставка процента.

[7]

[7]

Если реальная ставка процента превышает темп роста реального ВВП, то увеличение государственного долга становится неуправляемым: весь прирост реального ВВП уходит на выплату процентов по обслуживанию долга и возрастает соотношение долг/ВВП, характеризующее бремя долга.

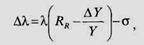

Для прогнозирования динамики соотношения долг/ВВП используется зависимость:

где ∆λ, — изменение соотношения долг/ВВП;

λ— исходное значение соотношения долг/ВВП,

RR — реальная ставка процента,

— темп роста реального ВВП,

— темп роста реального ВВП,

— доля первичного бюджетного излишка в ВВП.

— доля первичного бюджетного излишка в ВВП.

Для снижения соотношения долг/ВВП необходимы два условия:

1) реальная ставка процента должна быть ниже, чем темп роста реального ВВП;

2) увеличение доли первичного бюджетного излишка в ВВП должно быть постоянным. Наличие первичного дефицита госбюджета является фактором увеличения долгового бремени.

Увеличение налогов является для правительства одним из способов получения необходимых доходов для выплаты процентов по обслуживанию долга и погашения его основной суммы. Для того чтобы соблюдать график обслуживания долга, правительство должно собрать в виде налогов сумму, не меньшую, чем N. Это означает, что соотношение N/ВВП является нижней границей ставки подоходного налога:

где Y — совокупный доход (или ВВП).

Так как кроме обслуживания долга, правительство должно финансировать и другие расходы (в частности, госзакупки и трансфертные выплаты), то ситуация, когда свидетельствует о нарастании напряженности в бюджетно-налоговой сфере.

Увеличение налогов как условие обслуживания растущего долга может привести к снижению стимулов к труду, к инновациям и к инвестированию. Поэтому существование большого государственного долга косвенно ограничивает возможности экономического роста.

Для того чтобы избежать этих ограничений и не увеличивать налоги, правительство может рефинансировать долг, то есть выпустить новый государственный заем и использовать выручку от его размещения для выплаты процентов по «старым» долгам. Так как правительство всегда имеет выбор между повышением налогов, рефинансированием государственного долга и монетизацией бюджетного дефицита, то угроза банкротства государства даже при значительной задолженности практически отсутствует.

Долговое финансирование дефицита госбюджета увеличивает ставки процента и, следовательно, сокращает инвестиционные расходы. В частном секторе могут производиться либо потребительские, либо инвестиционные товары. Если рост государственных расходов «вытесняет» производство инвестиционных товаров в частном секторе, то тогда уровень потребления (уровень жизни) сегодняшнего поколения не будет затронут. Однако будущее поколение унаследует меньший объем основных производственных фондов и, следовательно, будет иметь более низкий уровень дохода. Этот эффект возникает в том случае, если прирост государственных расходов происходит преимущественно за счет увеличения расходов потребительского назначения (социальные трансферты: субсидии школьникам, малообеспеченным слоям населения и т.д.).

Государственные инвестиции, как и частные, укрепляют производственный потенциал экономики. Если прирост правительственных расходов приобретает вид инвестиционных расходов (например, вложений в строительство автострад, портов, инвестиций в «человеческий капитал» в системе образования и здравоохранения), то производственные мощности, оказывающиеся в распоряжении будущих поколений, не будут сокращаться. Изменится их структура в пользу увеличения доли государственного капитала. При этом, однако, могут быть вытеснены частные инвестиции потребительского назначения, что относительно ограничит возможности текущего потребления населения.

Поведение потребителей в условиях роста государственной задолженности весьма противоречиво, что находит свое отражение в дискуссии между сторонниками традиционной и рикардианской точек зрения на государственный долг.

Согласно традиционной точке зрения снижение налогов, финансируемое за счет государственных займов и накопления долга, стимулирует рост потребительских расходов и приводит к сокращению национальных сбережений. Рост потребления увеличивает совокупный спрос и доход в краткосрочном периоде, но в долгосрочном плане ведет к снижению объемов накопленного капитала и ограничению экономического роста.

Согласно рикардианской точке зрения снижение налогов, финансируемое за счет увеличения государственного долга, не вызывает роста потребительских расходов и не ограничивает роста сбережений, а только в определенной мере перераспределяет налоговое бремя от настоящего поколения к будущим.

Каждая из этих концепций не может быть полностью опровергнута и оказывает известное воздействие на формирование конкретных моделей бюджетно-налоговой политики.

Поведение инвестиционного спроса также может быть различным. Эффект вытеснения предполагает, что при заданной кривой инвестиционного спроса частные инвестиции сокращаются из-за повышения процентных ставок, которое возникает в случае долгового финансирования бюджетного дефицита. Однако если экономика первоначально находится в состоянии спада, то рост государственных расходов будет оказывать на нее стимулирующее воздействие через эффект мультипликатора. Это может улучшить ожидания прибылей у частного бизнеса и вызвать сдвиг вправо кривой инвестиционного спроса. Прирост инвестиционного спроса может частично или полностью элиминировать эффект вытеснения (рис. 2).

Рис. 2. Эффект вытеснения

Возникший под влиянием роста процентных ставок с R1 до R2 эффект вытеснения инвестиций с I1, до I2 элиминируется их ростом с I2 до I3 в результате сдвига кривой инвестиционного спроса из положения 1 в положение 2 на фоне оптимистических ожиданий инвесторов. Таким образом, в известных обстоятельствах один и тот же механизм — долговое финансирование бюджетного дефицита — может как вызвать эффект вытеснения частных инвестиций, так и элиминировать его. Поэтому взвешенная оценка эффективности бюджетно-налоговой политики в условиях увеличения государственного долга требует углубленного макроэкономического анализа.

|

из

5.00

|

Обсуждение в статье: Бюджетный дефицит и государственный долг |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы