|

Главная |

Налоговая система. Кривая А.Лаффера

|

из

5.00

|

Налоговые системы развитых стран, построенные с учетом рассматриваемых принципов, предполагают широкое применение стимулирующих льгот. Важнейшими из них являются инвестиционный налоговый кредит, ускоренная амортизация, скидка на истощение недр при добыче природных ресурсов.

Инвестиционный кредит по существу представляет косвенное финансирование государством капитальных вложений частного предпринимательства за счет освобождения от уплаты налога на период окупаемости капиталозатрат. Он рассчитан в основном на внедрение инновационных технологий, замену устаревшего оборудования, производство конкурентоспособных изделий. Сумма льгот, рассчитанных в процентном отношении к стоимости оборудования, вычитается из суммы налога, а не из облагаемого налогом дохода. Это уменьшает стоимость вновь закупаемого оборудования на величину скидки.

При ускоренной амортизации государство разрешает списывать амортизацию в масштабах, существенно превышающих реальный износ основного капитала. По сути это не что иное, как налоговая субсидия предпринимателю. Повышение амортизационных отчислений уменьшает сумму прибыли, облагаемой налогом, а это ускоряет оборот основного капитала.

Налоговая система, построенная с учетом налоговых льгот и рациональных налоговых ставок, обеспечивает действие стимулирующей функции развития производства и увеличения налоговой базы. Напротив, неоправданное увеличение ставок создает условия снижения объемов производства и "ухода" от уплаты налогов.

Примером крупномасштабных мероприятий по стимулированию общей экономической конъюнктуры может служить крупное снижение налоговых ставок в начале 80-х годов XX в в США Теоретическим обоснованием этой программы стали расчеты американского экономиста А.Лаффера, доказавшего, что снижение налоговых ставок до предельной оптимальной величины способствует подъему производства и росту доходов.

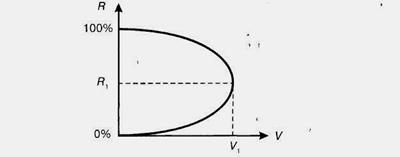

Согласно рассуждениям А.Лаффера, чрезмерное повышение налоговых ставок на доходы корпораций снижает у них стимулы к капиталозатратам, тормозит НТП, замедляет экономический рост. Графическое отображение зависимости между доходами бюджета и динамикой налоговых ставок получило название кривой Лаффера (рис. 3).

Рис. 3. Кривая Лаффера[10]

На рис. 3 по оси ординат отложены налоговые ставки R, по оси абсцисс — поступления в бюджет (V). При увеличении ставки налога R доход государства в результате налогообложения Кувели-чивается. Оптимальный размер ставки (R) обеспечивает максимальные поступления в государственный бюджет (V1). При дальнейшем повышении налогов стимулы к труду и предпринимательству падают, а при 100%-м налогообложении доход государства равен нулю, так как никто не хочет работать, не получая дохода.

Повышение или понижение налоговых ставок оказывает тормозящее или стимулирующее воздействие на динамику инвестиций.

Налоговая система любого государства по своей сути не статична, а довольно динамична. Это связано с изменением экономической конъюнктуры, целей и задач экономического роста.

Главным недостатком большинства действующих налоговых систем является рассмотрение отдачи каждого из налогов в статической системе, не учитывающей развития общественных отношений. Конкретные фазы экономического цикла, подъем или падение производства во всех отдельных отраслях экономики, изменение прожиточного уровня, изменения в распределении личных доходов, не говоря уже о глобальных экстремальных обстоятельствах (неурожай, аварии с тяжелыми последствиями, стихийные бедствия и пр.), — изменяют действенность тех или иных налогов, рассчитанных на функционирование в определенных, зафиксированных статической моделью условиях.

Являясь мощным инструментом финансовой политики, величина налоговой ставки и общая масса изымаемых в государственный бюджет ресурсов оказывают непосредственное влияние на динамику социально-экономического развития общества, в результате чего с течением времени изменяется степень их полезности для общества и государственной власти. Проведение экспертиз и исследований воздействия налоговых систем или отдельных налогов на развитие общественного производства и экономико-политическое состояние основывается на дискретном изучении этих воздействий в определенные моменты, и на этой основе делаются выводы о целесообразности и обоснованности каждого конкретного налога. Такие исследования имеют смысл и могут оказаться неплохим инструментом в разработке бюджетных планов в условиях абсолютно стабильного общества. Однако таких обществ в природе не существует — любое государство постоянно развивается, изменяются представления людей о потребностях, потребности самого государства происходят изменения во внешнем мире и т.д.

Если рассматривать налоговую систему как часть финансовой системы государства, то необходимость рационального распределения государственных средств по наиболее перспективным направлениям является одной из наиболее острых в сфере перераспределения получаемых государством средств. Чрезмерное внимание к социальным программам снижает заинтересованность части населения в повышении своего жизненного уровня, что в конечном счете пагубно сказывается на общем уровне производства в стране. Здесь, как и в случае с определением предельных ставок налогов, необходима золотая середина, значительное отклонение от которой в ту или иную сторону может негативно отразиться на общеэкономическом и политическом состоянии государства.

Интересы общества и государства на практике могут совпадать, а могут значительно различаться, в результате чего уровни заинтересованности в налогах у них также будут различаться. Интересы государства, формально являющиеся отражением интересов общества, на практике значительно отклоняются от них, поскольку в ходе своего функционирования государство, которое представляет далеко не все общество, а лишь какую-либо его часть, проводит соответствующую интересам этой части политику. Таким образом, потребности в сумме налоговых сборов для общества и государства зачастую различаются, что создает проблему определения "идеальной" суммы налогов, которую необходимо собрать. На каждом этапе своего развития государство определяет величину ресурсов, необходимых для исполнения доходной части бюджета. И здесь на первый план выступает подход к определению налоговой ставки — неправомерное ее завышение или занижение способны значительно снизить прогнозируемую величину собираемых налогов.

|

из

5.00

|

Обсуждение в статье: Налоговая система. Кривая А.Лаффера |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы