|

Главная |

Понятие, задачи и оценка учета готовой продукции

|

из

5.00

|

Выпуск готовой продукции - это ключевой этап производственной деятельности предприятия, без которого невыполнима главная его цель - извлечение прибыли. Заметим, что грамотная постановка бухгалтерского и налогового учета готовой продукции имеет немаловажное значение для формирования финансовых результатов, а следовательно, размера прибыли, которая остается в распоряжении организации.

Изделия (продукция) считаются готовыми, если в соответствии с установленной технологией их производство на данном предприятии полностью завершено, они полностью укомплектованы, приняты службой технического контроля изготовителя и снабжены документом, удостоверяющим их качество, и подтверждающим их соответствие обязательным требованиям, установленным в стандартах, технических условиях, технической документации и договорах на поставку.

В бухгалтерском учете продукция считается реализованной в момент ее отгрузки (в связи с переходом права собственности на продукцию к покупателю).

Готовая продукция, как правило, должна быть сдана на склад в подотчет материально - ответственному лицу. Крупногабаритные изделия и продукция, которая не может быть сдана на склад по техническим причинам, принимаются представителем заказчика на месте изготовления, комплектации и сборки.

Реализация продукции осуществляется в соответствии с заключенными договорами или путем свободной продажи через розничную торговлю.

В договорах на поставку готовой продукции указывают поставщика и покупателя, необходимые показатели по изделиям, цены, скидки, накидки, порядок расчетов, сумму налога на добавленную стоимость и другие реквизиты. В международной практике принято дополнительно указывать непреодолимые обстоятельства (форс-мажор), поручительство, гарантии исполнения договорных условий, порядок возмещения убытков, оговорку о подсудности и арбитраже и другие сведения.

Реализация продукции (работ, услуг) производится организациями по следующим ценам:

· по свободным отпускным ценам и тарифам, увеличенным на сумму НДС;

· по государственным регулируемым оптовым ценам и тарифам, увеличенным на сумму НДС (продукция топливно-энергетического комплекса и услуги производственно-технического назначения);

· по государственным регулируемым розничным ценам (за вычетом в соответствующих случаях торговых скидок, скидок сбыту и опту) и тарифам, включающим в себя НДС (для продажи товаров населению и оказания ему услуг).

Расчеты по межреспубликанским поставкам товаров (работ, услуг) с государствами, подписавшими договор об экономическом сотрудничестве, осуществляются по ценам и тарифам, увеличенным на сумму НДС.

При установлении отпускных цен указывается франко, т. е. за чей счет производится оплата расходов по доставке продукции от поставщика до покупателя. Франко-станция назначения означает, что расходы по доставке продукции покупателю оплачивает поставщик, и они включаются в отпускную цену. Франко-станция отправления означает, что поставщик оплачивает расходы только до погрузки готовой продукции в вагоны. Все же остальные расходы по перевозке готовой продукции (оплата железнодорожного тарифа, водного фрахта и т. д.) должны оплачиваться покупателем.

Основными задачами бухгалтерского учета готовой продукции являются:

· правильный и своевременный учет наличия и движения готовой продукции на складах, холодильниках и других местах хранения продукции;

· контроль за выполнением планов по объему, ассортименту, качеству выпущенной продукции и обязательств по ее поставкам;

· контроль за сохранностью готовой продукции и соблюдение установленных лимитов;

· контроль за выполнением плана по реализации продукции и своевременностью оплаты за реализованную продукцию;

· выявление рентабельности всей продукции и ее отдельных видов.

Работы и услуги – это стоимость различных работ (проектных, по ремонту техники и т.п.) и услуг (консультационных, транспортных и т.п.) выполненных и оказанных сторонними организациями и лицам, а также работникам организации на условиях оплаты.

Планирование и учет готовой продукции ведут в натуральных, условно-натуральных и стоимостных показателях.

Условно-натуральные показатели используют для получения обобщенных данных об однородной продукции. Например, количество выработанной каустической соды выражается в тоннах условного веса, консервов – в условных банках и т. д.

Количественный учет готовой продукции по видам и местам хранения может быть организован двумя основными способами: карточным и бескарточным[1].

При первом способе составляются группировочные ведомости оприходования продукции по ее видам и местам хранения.

При втором способе ежедневно составляют (как правило, с помощью компьютеров) оборотные ведомости учета выпуска из производства и движения готовых изделий по складам и другим местам хранения.

В последнее время многие организации применяют бескарточный метод учета готовой продукции. При данном методе с помощью ЭВМ ежедневно составляют оборотные ведомости учета выпуска из производства и движения готовой продукции относительно складов и других мест хранения. Остатки готовой продукции периодически инвентаризируют.

На автоматизированных складах вместо карточек складского учета используют, как правило, оперативные машинограммы и видеограммы остатков и движения готовой продукции по каждому наименованию и виду.

Как и по материальным запасам, по готовой продукции составляют номенклатуру – ценник. Помимо ценника разрабатываются справочники продукции, в которых содержатся сведения об облагаемой и необлагаемой различными видами налогов продукции, о плательщиках и грузополучателях, среднеквартальной и среднегодовой себестоимости и др.

Поступление из производства готовой продукции оформляется накладными, спецификациями, приемными актами и другими первичными документами.

Отпуск готовой продукции покупателям оформляется, как правило, накладными. В качестве типовой формы накладной можно использовать ф. № M-15 «Накладная на отпуск материалов на сторону».

В зависимости от отраслевой специфики организации могут применять специализированные формы накладных и других первичных документов с указанием в них обязательных реквизитов.

Основанием для выписки накладных являются распоряжения руководителя организации или уполномоченного им лица, а также договор с покупателем (заказчиком).

Методическими рекомендациями по учету МПЗ рекомендуется следующий порядок учета отпуска готовой продукции.

Накладные M-15 выписываются на складе или в отделе сбыта в четырех экземплярах и передаются в бухгалтерию для регистрации в журнале регистрации накладных на отпуск готовой продукции и подписи их главным бухгалтером или лицом, им уполномоченным.

Из бухгалтерии подписанные накладные возвращаются в отдел сбыта (или другое аналогичное подразделение организации). Один экземпляр накладной передается кладовщику (или другому материально ответственному лицу), второй служит основанием для выписки счета-фактуры,третий и четвертый передаются получателю готовой продукции. На всех экземплярах накладной получатель обязан расписаться в получении продукции.

При вывозе продукции через пропускной пункт один экземпляр накладной (четвертый) остается у службы охраны, а третий экземпляр передается получателю в качестве сопроводительного документа на груз.

Счета-фактурырекомендуется выписывать по форме, установленной Постановлением Правительства Российской Федерации «О внесении изменений в Порядок ведения журналов учета счетов-фактур при расчетах по налогу на добавленную стоимость» от 19.01.2000 г. №46 в двух экземплярах. Первый экземпляр не позднее 10 дней с даты отгрузки продукции высылается или передается покупателю, а второй остается у организации-поставщика для отражения в книге продаж и начисления НДС.

При отгрузке железнодорожная станция выписывает транспортную накладную, которая сопровождает груз в пути, а отправителю выдается квитанция железнодорожной накладной. Данные железнодорожной накладной записываются в счет-фактуру и платежные документы, которые передаются покупателю.

На основании накладных, товарно-транспортных железнодорожных накладных и других документов на отпуск продукции на сторону в финансовом отделе или при его отсутствии в бухгалтерии выписывают в нескольких экземплярах счета для расчетов с покупателями через банк.

В счете указывают наименование и местонахождение поставщика и покупателя, номер договора поставки, вид отправки, сумму платежа по договору, стоимость дополнительно оплачиваемой тары и упаковки, транспортные тарифы, подлежащие возмещению покупателям (если это предусмотрено договором), сумму налога на добавленную стоимость, выделяемую отдельной строкой. При отгрузке товаров, оказании услуг, выполнении работ, не являющихся объектом налогообложения по НДС, расчетные документы и реестры выписывают без выделения сумм НДС и на них делают надпись или ставят штамп «Без НДС».

Счета должны быть выписаны поставщиком в двух экземплярах не позднее следующего дня после отгрузки или сдачи готовой продукции грузополучателю. Первый экземпляр счета остается у организации – поставщика. Второй экземпляр - отправляется покупателю для оплаты.

Данные счета ежедневно записывают в ведомость учета и реализации продукции (работ, услуг) (ф. № 16 или 16 а). В ведомости указывают дату и номер счета, наименование поставщика, количество отгруженной продукции по ее видам, суммы, предъявляемые по счетам, и отметку об оплате счетов. Ведомость является формой аналитического учета товаров отгруженных. Готовую продукцию в ведомости отражают по учетным и отпускным ценам. Ведомость ф. № 16 используют при определении выручки по отгрузке, а № 16 а – при определении выручки по оплате.

Оперативный учет отгрузки ведут в отделе маркетинга (сбыта) в специальных карточках, книгах или журналах, а при использовании ЭВМ – в ежедневно составляемых машинограммах отгрузки продукции.

Для вывоза готовой продукции с территории организации, представителям грузополучателя выдаются товарные пропуска на вывоз с территории предприятия товарно-материальных ценностей. Пропуска подписывают руководитель и главный бухгалтер организации или уполномоченные им лица. Пропуском могут служить копии товарно-транспортных накладных или счетов-фактур, на которых делаются специальные разрешительные надписи.

Если готовая продукция отпускается покупателю непосредственно со склада поставщика или другого места хранения готовой продукции, то получатель обязан предъявить доверенность на право получения груза.

Чтобы обезопасить себя от недобросовестных покупателей многие предприятия работают по пятидесяти- или стопроцентной предоплате. Предприятие – поставщик выписывает счет на оплату продукции на основании заявки покупателя, а после поступления денежных средств на расчетный счет, либо в кассу предприятия - отгружает продукцию.

Готовая продукция - это часть материально-производственных запасов, предназначенных для продажи. Она является конечным результатом производственного цикла, активом, который закончен обработкой или комплектацией. Это следует из пункта 2 ПБУ 5/01. Технические и качественные характеристики этого актива должны соответствовать требованиям законодательства или условиям договора.

Далее готовая продукция из цеха обычно поступает на склад. Исключение допускается для крупногабаритных изделий и продукции, сдача на склад которых невозможна по техническим причинам. В этом случае готовая продукция может быть отгружена покупателю или заказчику прямо с места изготовления, комплектации или сборки, минуя склад. Такое правило устанавливает пункт 200 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Оформить выпуск готовой продукции из производства и ее поступление на склад можно следующими первичными документами: приемо-сдаточными накладными, спецификациями, приемными актами, ведомостями сдачи готовой продукции из производства на склад, планами-картами сдачи готовой продукции и др. Типовых форм для этих документов нет. Бухгалтер должен разработать их самостоятельно и закрепить в учетной политике. При этом они должны содержать реквизиты, предусмотренные статьей 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете». Эти документы заполняют обычно в двух экземплярах, один для цеха-сдатчика, другой для склада. Учет готовой продукции должен быть построен таким образом, чтобы обеспечить информацию о наличии и движении готовой продукции по местам хранения и материально ответственным лицам. При этом учет ведут в количественных и стоимостных показателях по каждому наименованию. Для этого используют карточки учета материалов типовой формы № М-17 «Карточка учета материалов» (Форма утверждена постановлением Госкомстата от 30 октября 1997 г. № 71а). В карточках учитывают поступление из производства готовых изделий, отгрузку, продажу покупателям в соответствии с первичными документами и датами движения. После каждой операции в карточке обязательно выводят остаток готовой продукции. На основании этих данных на складе составляют оборотную или сальдовую ведомость готовой продукции, которую передают в бухгалтерию. Готовая продукция всегда учитывается по фактическим затратам, связанным с ее изготовлением - то есть по фактической себестоимости. Это следует из пункта 7 ПБУ 5/01.

В то же время остатки готовой продукции на конец и начало отчетного периода могут оцениваться в аналитическом и синтетическом учете по фактической или нормативной себестоимости. В свою очередь нормативную себестоимость определяют либо по прямым затратам, либо по затратам, связанным с использованием в процессе производства основных средств, сырья, материалов, трудовых ресурсов и других производственных затрат, учитываемых на счете 20 «Основное производство».

В балансе готовая продукция также отражается по фактической или нормативной производственной себестоимости (Пункт 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н).

Порядок синтетического учета реализации продукции зависит от выбранного метода учета реализации продукции. Организациям разрешается определять выручку от реализации продукции для целей налогообложения либо по моменту оплаты отгруженной продукции, выполненных работ и оказанных услуг, либо по моменту отгрузки продукции и предъявления платежных документов покупателю (заказчику) или транспортной организации.

В бухгалтерском учете готовая продукция учитывается по фактической себестоимости. Однако в большинстве случаев себестоимость можно определить только на конец месяца, когда будет начислена заработная плата, определены коммунальные расходы и т. д. При этом производитель может продать продукцию раньше окончания месяца. По какой стоимости в этом случае принимать продукцию к учету?

Выбранный способ учета готовой продукции должен быть закреплен в учетной политике организации.

Итак, рассмотрим порядок применения на практике учетных цен в виде фактической производственной себестоимости и плановой себестоимости готовой продукции.

Способ по фактической себестоимости учитывается на счете 43 «Готовая продукция». Аналитический учет по счету 43 «Готовая продукция» ведется по местам хранения и отдельным видам готовой продукции.

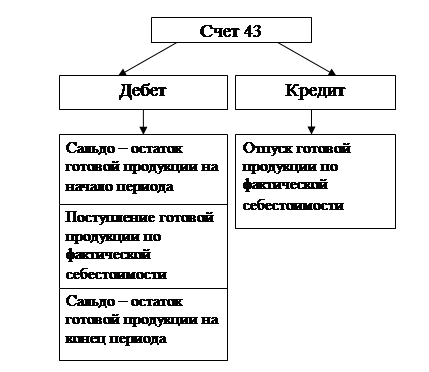

Счет 43 «Готовая продукция» имеет следующую структуру (см. рис. 1.1).

Рис 1.1. Структура счета, учитывающего готовую продукцию

Счет 43 «Готовая продукция» корреспондирует со счетами:

| по дебету | по кредиту |

| 20 Основное производство 23 Вспомогательные производства 29 Обслуживающие производства и хозяйства 40 Выпуск продукции (работ, услуг) 79 Внутрихозяйственные расчеты 80 Уставный капитал 91 Прочие доходы и расходы | 10 Материалы 20 Основное производство 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 44 Расходы на продажу 45 Товары отгруженные 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 90 Продажи 94 Недостачи и потери от порчи ценностей 97 Расходы будущих периодов 99 Прибыли и убытки |

При учете готовой продукции на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости в аналитическом учете, движение ее отдельных наименований возможно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т.п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются организацией, исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

При списании готовой продукции со счета 43 «Готовая продукция», относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к отгруженной и проданной продукции, отражаются по кредиту счета 43 «Готовая продукция» и дебету соответствующих счетов дополнительной или записью «сторно», в зависимости от того, представляют ли они перерасход или экономию.

При признании в бухгалтерском учете сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг и др. отражается по кредиту счета 90 «Продажи» субсчет 90-1 «Выручка» и дебету счета 62 «Расчеты с покупателями и заказчиками».

Как правило, этот способ для оценки готовой продукции используют в единичном и мелкосерийном производстве, а также при выпуске небольшой номенклатуры товара. Если организация учитывает готовую продукцию по фактической себестоимости, то в учете применяют только счет 43 «Готовая продукция».

В этом случае составляются такие традиционные бухгалтерские записи:

ДЕБЕТ 43 КРЕДИТ 20, 23, 29 - отражена фактическая себестоимость продукции (принята к учету готовая продукция);

ДЕБЕТ 90 (45) КРЕДИТ 43- реализована (отгружена) готовая продукция по фактическим затратам.

При этом сумма фактической производственной себестоимости определяется по формуле 1.1:

С = НЗП(н) + З - НЗП(к) - О, ( 1.1)

где НЗП(н) и НЗП(к) - величина незавершенного производства на начало и конец отчетного периода; З - валовые затраты за отчетный период; О - отходы.

Однако на практике продукция может отгружаться покупателю в середине месяца, когда фактическая себестоимость еще не определена. Ведь нет данных по зарплате и другим расходам. В этом случае многие фирмы применяют так называемые учетные цены. Пункт 204 Методических указаний по учету МПЗ дает четыре варианта учетных цен - фактическую производственную, нормативную себестоимость, договорные и другие виды цен.

Выбор конкретного варианта учетной цены - за организацией, но он должен быть закреплен в учетной политике.

В этом случае возможны отклонения. Так, выбранная организацией учетная цена может не совпасть с итоговой фактической себестоимостью. Возникающие отклонения учитывают на счете 43 «Готовая продукция» субсчет «Отклонения фактической себестоимости от учетной цены».

То есть получается следующая картина. В текущем отчетном периоде по дебету счета 43 «Готовая продукция» и кредиту счетов 20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства» производят запись о фактически сданной на склад готовой продукции в оценке по учетным ценам. В конце отчетного периода производится оценка незавершенного производства, рассчитывается фактическая производственная себестоимость сданной на склад готовой продукции и корректируются записи по счету 43 «Готовая продукция». Если фактическая производственная себестоимость сданной на склад готовой продукции превышает ее оценку по учетной цене, то на сумму превышения производится дополнительная запись по дебету счета 43 «Готовая продукция» и кредиту счетов 20 «Основное производство», 23 «Вспомогательное производство». В случае экономии, то есть превышения учетной цены над фактической, делается сторнировочная запись по дебету счета 43 «Готовая продукция» и кредиту счетов 20 «Основное производство», 23 «Вспомогательное производство». Таким образом, остаток готовой продукции на складе на конец отчетного периода отражается в оценке по фактической производственной себестоимости (пример 1,2)[2].

Несмотря на то, что способ учета готовой продукции по фактической себестоимости является достаточно простым, у него есть свои недостатки. Во-первых, фактическая себестоимость изготовленной продукции будет сформирована только в конце отчетного месяца, когда будут выявлены все затраты на производство продукции - как прямые, так и косвенные. В этом случае невозможно рассчитать себестоимость продукции по мере ее выпуска и передачи на склад, если она изготовлена и реализуется в одном периоде. Во-вторых, при таком способе учета себестоимость, по которой принята к учету продукция одного и того же вида, но изготовленная в разное время, может быть различной.

Производственные организации массового и серийного производства, как правило, используют нормативный метод учета готовой продукции, так как именно его использование позволяет правильно отразить в учете реализацию продукции и ее фактическую себестоимость. Если на предприятии принята система нормативного учета, то в этом случае обычно применяется счет 40 «Выпуск продукции».

С помощью этого счета учитывают отклонения между фактическими затратами на изготовление готовой продукции и ее нормативной себестоимостью.

Порядок учета такой: по дебету счета 40 «Выпуск продукции» отражают фактическую себестоимость произведенной продукции в корреспонденции со счетами 20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства». По кредиту счета 40 «Выпуск продукции» отражают нормативную или плановую себестоимость готовой продукции в корреспонденции со счетом 43 «Готовая продукция». На последнее число месяца сопоставляют дебетовые и кредитовые обороты по счету 40 «Выпуск продукции» и определяют отклонения фактической производственной себестоимости от нормативной.

Экономия, то есть превышение нормативной над фактической, сторнируется по кредиту счета 40 «Выпуск продукции» и дебету счета 90 «Себестоимость продаж». Если выявлен перерасход, то есть превышение фактической себестоимости над нормативной, делается дополнительная запись по кредиту счета 40 «Выпуск продукции» и дебету счета 90 «Себестоимость продаж». Счет 40 «Выпуск продукции» закрывается ежемесячно и сальдо на конец месяца не имеет. Таким образом, выпущенная и реализованная в отчетном месяце продукция будет учтена по фактической себестоимости, а вот остаток продукции на складе будет учтен по нормативной.

Применяя счет 40 «Выпуск продукции», в балансе готовая продукция и товары отгруженные будут отражены не по фактической производственной себестоимости, а по нормативной или плановой. Суммы отклонений списываются на счет 90 «Себестоимость продаж» в полном объеме независимо от объема реализации продукции и таким образом влияют на величину доходов и расходов по обычным видам деятельности (пример 3)[3].

Применение такого способа учета готовой продукции не выгодно тем организациям, где отклонения имеют большой удельный вес фактической производственной себестоимости. Так как в этом случае могут возникать большие убытки от продаж.

Появляется необходимость отдельного учета отклонений фактической производственной себестоимости продукции от плановой или нормативной. Достоинство данного способа оценки готовой продукции заключается в обеспечении единства оценки в планировании и учете. Однако если плановая или нормативная себестоимость продукции изменяется часто, то усложняется переоценка остатков готовой продукции. Если же оценивать продукцию по среднегодовой себестоимости, то она не соответствует оценке в месячных и квартальных планах. Вариантом данного способа оценки готовой продукции является оценка по сокращенной плановой производственной себестоимости;

· по свободным отпускным ценам и тарифам, увеличенным на сумму налога на добавленную стоимость;

Используется при выполнении единичных заказов и работ.

· по свободным рыночным ценам;

Применяется при учете товаров, реализуемых через розничную сеть.

При использовании всех перечисленных методов оценки готовой продукции, за исключением оценки по фактической производственной или сокращенной себестоимости, возникает необходимость исчисления отклонений товарного выпуска в учетных ценах от его фактической себестоимости. Это позволяет независимо от метода оценки в текущем учете определить фактическую себестоимость реализованной продукции, выпущенной в данном месяце, а также ее остатков на складах к концу месяца.

Расчет обычно производится по средневзвешенному проценту, исчисленному как отношение фактической себестоимости остатка продукции, выпущенной в данном месяце, к стоимости этого же объема продукции в учетных ценах.

Средневзвешенный коэффициент отношения фактической производственной себестоимости к стоимости продукции по учетным ценам вычисляется по формуле (1.2)

К св = (p1 х q1 + p2 х q2 +...pn х qn)/( p1 х q1 + p2 х q2 +...pn х qn) (1.2),

где p1 , p2 ,...pn – сумма остатка на складе и поступившей в течение месяца готовой продукции (по видам продукции);

q – фактическая производственная себестоимость остатка и каждой группы поступившей готовой продукции;

k – учетная цена единицы продукции.

С этой целью составляют расчет (табл. 1.4).

Умножая стоимости отгруженной продукции и стоимости её остатка на складе на конец месяца на исчисленный процент определяют, какая часть отклонений относиться на отгруженную и оставшуюся на складе продукцию:

(2 500 000 х 1 : 100 = 25 000; 2 500 000 + 25 000 = 2 525 000)

500 000 х 1 : 100 = 5 000; 500 000 + 5 000 = 505 000

Таблица 1.1 - Расчет фактической себестоимости отгруженной продукции

| № п/п | Показатель | По учетным ценам | По фактической себестоимости | Отклонение (+, - ) |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Остаток готовой продукции на начало месяца | 300 000 | 306 000 | + 6 000 |

| 2 | Поступило из производства | 2 700 000 | 2 724 000 | + 24 000 |

| 3 | Итого | 3 000 000 | 3 030 000 | + 30 000 |

| 4 | Отношение отклонений фактической себестоимости от стоимости по твердым ценам, в %(гр.5, стр 3 : гр.3, стр 3) | Х | Х | 1,0 |

| 5 | Отгружено готовой продукции | 2 500 000 | 2 525 000 | + 25 000 |

| 6 | Остаток готовой продукции на конец месяца | 500 000 | 505 000 | + 5 000 |

Подобный расчет составляют и при использовании неполной производственной себестоимости. В этом расчете нет необходимости, если организация использует для учета выпуска счет 40 «Выпуск продукции (работ, услуг)».

На практике, указанные в таблице 1.1 расчеты составляют по однородным группам товаров (примерно с одинаковой рентабельностью), что обеспечивает большую точность в расчетах отклонений.

В налоговом учете готовую продукцию учитывают только по фактической себестоимости.

Для целей налогообложения прибыли готовая продукция оценивается в соответствии с пунктом 2 статьи 319 Налогового кодекса РФ исходя из сумм произведенных прямых расходов. При этом в соответствии со статьей 318 Налогового кодекса РФ организация самостоятельно определяет состав прямых расходов, закрепляет их в учетной политике. Прямые расходы относятся к расходам текущего отчетного или налогового периода по мере реализации продукции, в стоимости которой они учтены. Учет же готовой продукции по нормативной себестоимости со списанием разницы между фактической и нормативной себестоимостью в налоговом учете не предусмотрен.

Как уже ранее отмечалось, учет наличия и движения готовой продукции осуществляется на активном счете 43 «Готовая продукция». Этот счет используется предприятиями отраслей материального производства. Готовые изделия, приобретаемые для комплектации или в качестве товаров для продажи, учитываются на счете 41 «Товары».

Бухгалтерский учет готовой продукции может осуществляться с использованием счета 40 «Выпуск продукции (работ, услуг)».

На счете 40 «Выпуск продукции (работ, услуг)» отражается информации о выпущенной продукции, сданных заказчикам работах и оказанных услугах за отчетный период, а также выявления отклонений фактической производственной себестоимости этой продукции, работ, услуг от нормативной (плановой) себестоимости. Этот счет используется при необходимости.

По дебету счета 40 «Выпуск продукции (работ, услуг)» отражается фактическая производственная себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг.

По кредиту счета 40 «Выпуск продукции (работ, услуг)» отражается нормативная (плановая) себестоимость произведенной продукции, сданных работ и оказанных услуг.

Сопоставлением дебетового и кредитового оборотов по счету 40 «Выпуск продукции (работ, услуг)» на последнее число месяца определяется отклонение фактической производственной себестоимости выпущенной из производства продукции, сданных работ и оказанных услуг от нормативной (плановой) себестоимости. Экономия, т.е. превышение нормативной (плановой) себестоимости над фактической, сторнируется по кредиту счета 40 «Выпуск продукции (работ, услуг)» и дебету счета 90 «Продажи». Перерасход, т.е. превышение фактической себестоимости над нормативной (плановой), списывается со счета 40 «Выпуск продукции (работ, услуг)» в дебет счета 90 «Продажи» дополнительной записью.

Счет 40 «Выпуск продукции (работ, услуг)» закрывается ежемесячно и сальдо на отчетную дату не имеет.

Счет 40 «Выпуск продукции (работ, услуг)» корреспондирует со счетами:

| по дебету | по кредиту |

| 20 Основное производство 23 Вспомогательные производства 29 Обслуживающие производства и хозяйства 79 Внутрихозяйственные расчеты | 10 Материалы 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 28 Брак в производстве 43 Готовая продукция 79 Внутрихозяйственные расчеты 90 Продажи |

Если готовая продукция полностью используется на самом предприятии, то ее можно приходовать по дебету счета 10 «Материалы» или других аналогичных счетов с кредита счета 20 «Основное производство».

Стоимость выполненных работ и оказанных услуг на счете 43 «Готовая продукция» не отражается, а фактические затраты по ним по мере продажи списываются со счетов учета затрат на производство на счет 90 «Себестоимость продаж».

Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации, отражается по дебету счета 43 «Готовая продукция» в корреспонденции со счетами учета затрат на производство или счета 40 «Выпуск продукции (работ, услуг)». Если готовая продукция полностью направляется для использования в самой организации, то она на счет 43 «Готовая продукция» может не приходоваться, а учитывается на счете 10 «Материалы» и других аналогичных счетах в зависимости от назначения этой продукции.

При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 «Готовая продукция» в дебет счета 90 «Продажи» субсчет «Себестоимость продаж».

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), то до момента признания выручки эта продукция учитывается на счете 45 «Товары отгруженные». При фактической отгрузке ее производится запись по кредиту счета 43 «Готовая продукция» в корреспонденции со счетом 45 «Товары отгруженные».

Структура счета 45 «Товары отгруженные» отображена на рис. 1.2.

Рис 1.2. Структура счета, учитывающего отгруженные товары

Счет 45 «Товары отгруженные» корреспондирует со счетами:

| по дебету | по кредиту |

| 10 Материалы 11 Животные на выращивании и откорме 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 29 Обслуживающие производства и хозяйства 41 Товары 43 Готовая продукция 44 Расходы на продажу 71 Расчеты с подотчетными лицами 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 91 Прочие доходы и расходы | 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 90 Продажи 94 Недостачи и потери от порчи ценностей 99 Прибыли и убытки |

Принятые на учет по счету 45 «Товары отгруженные» суммы списываются в дебет счета 90 «Продажи» субсчет «Себестоимость продаж» одновременно с признанием выручки от продажи продукции (товаров) либо при поступлении извещения комиссионера о продаже переданных ему изделий.

Аналитический учет по счету 45 «Товары отгруженные» ведется по местам нахождения и отдельным видам отгруженной продукции (товаров).

Пять условий признания выручки перечислены в п. 12 ПБУ 9/99 «Доходы организации»: организация имеет право на получение выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом; сумма выручки может быть определена; имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, а именно организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива; право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана); расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если не выполнено хотя бы одно из этих условий (например, право собственности на продукцию (товары) не перешло к покупателю), то отгруженные ценности следует учитывать на счете 45 «Товары отгруженные».

Второй случай использования счета 45 «Товары отгруженные», указанный в инструкции по применению плана счетов – передача продукции (товаров) комиссионеру для продажи, поскольку до отгрузки в дальнейшем покупателю товаров они остаются собственностью комитента.

При учете по учетным ценам используют нормативную и плановую себестоимость.

Нормативная себестоимость устанавливается на основании норм и нормативов, установленных в организации.

Плановая себестоимость - величина, устанавливаемая на основе рыночных цен, продажных цен, данных предыдущего

|

из

5.00

|

Обсуждение в статье: Понятие, задачи и оценка учета готовой продукции |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы