|

Главная |

Определение фактической себестоимости готовой продукции

|

из

5.00

|

Выпуск готовой продукции - это ключевой этап производственной деятельности предприятия, без которого невыполнима главная его цель - извлечение прибыли. Заметим, что грамотная постановка бухгалтерского и налогового учета готовой продукции имеет немаловажное значение для формирования финансовых результатов, а следовательно, размера прибыли, которая остается в распоряжении организации.

Составной частью производственного учета организации является калькулирование себестоимости продукции (работ, услуг).

Калькулирование – это совокупность приемов и способов, обеспечивающих исчисление себестоимости продуктов производства (работ, услуг).

В основе калькулирования лежит калькуляционная процедура.

Калькуляция – это способ расчета (совокупность расчетных процедур) себестоимости единицы продукта (работ, услуг).

Калькуляция является основной денежной оценкой объектов бухгалтерского учета. Данные калькуляции используются для управления себестоимостью продукции, контроля за её уровнем, выявления резервов снижения материальных, трудовых и финансовых ресурсов и установления цен на изделия.

Себестоимость продукции – это совокупность затрат предприятия в денежной форме на производство и реализацию продукции, в основе которой лежат издержки производства.

Состав затрат произведенных предприятием регламентируется Налоговым кодексом Российской Федерации, а также Положением по бухгалтерскому учету 10/99 «Расходы организации», в соответствии с которыми «к затратам, включаемым в себестоимость произведенной и реализованной продукции, относятся:

1. расходы, непосредственно связанные с изготовлением (производством), хранением и доставкой товаров (работ, услуг);

2. расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии;

3. расходы на освоение природных ресурсов;

4. расходы на научные исследования и опытно-конструкторские разработки;

5. расходы на обязательное и добровольное страхование;

6. прочие расходы, связанные с производством и (или) реализацией.

Калькуляционной статьей называется определенный вид затрат, образующий себестоимость как всей продукции в целом, так и отдельных её видов.

В наиболее общем виде номенклатура статей калькуляции выглядит следующим образом (таблица 1.2):

Таблица 1.2 – Номенклатура статей калькуляции

| № п/п | Наименование статьи калькуляции |

| 1. | Сырье, основные материалы, покупные полуфабрикаты и комплектующие изделия |

| 2. | Полуфабрикаты собственного производства |

| 3. | Возвратные отходы (вычитаются) |

| 4. | Вспомогательные материалы |

| 5. | Топливо и энергия на технологические цели |

| 6. | Расходы на оплату труда |

| 7. | Отчисления на социальные нужды |

| 8. | Расходы на НИОКР |

| 9. | Расходы по эксплуатации производственных машин и оборудования |

| 10. | Общецеховые расходы |

| 11. | Прочие производственные расходы |

| 12. | Итого цеховая производственная себестоимость |

| 13. | Общехозяйственные расходы |

| 14. | Итого общезаводская производственная себестоимость |

| 15. | Расходы на продажу |

| 16. | Всего полная себестоимость |

Со времен плановой экономики затраты делят:

1. По способам включения в себестоимость: на прямые и косвенные.

Прямые затраты - это расходы, связанные с производством отдельных видов продукции (на сырье, основные материалы, заработную плату производственных рабочих и т.п.), которые могут быть прямо и непосредственно включены в их себестоимость.

Косвенные затраты не могут быть отнесены к выпуску определенного изделия, так как они связаны с работой предприятия в целом.

2. По степени зависимости от объема производства: на условно -переменные и условно - постоянные.

Под условно - переменными затратами понимаются расходы, величина которых зависит от объемов производства, и наоборот, условно -постоянными называют расходы, объем которых не зависит от масштабов производства.

При этом один из классических подходов к группировке затрат и калькуляции себестоимости заключается в том, что состав косвенных затрат отождествляется с понятием условно - постоянных расходов. В бухгалтерском законодательстве на этом выводе основаны два варианта учета условно - постоянных расходов:

- включение в себестоимость выпускаемой продукции путем распределения;

- списание на финансовые результаты без предварительного распределения в составе управленческих расходов.

Прямые расходы согласно Инструкции по применению Плана счетов бухгалтерского учета отражаются в течение месяца на счетах 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства».

Косвенные затраты на содержание подразделений основного, вспомогательного и обслуживающего производств, которые относятся к нескольким видам производимой продукции, отражаются на счете 25 «Общепроизводственные расходы» и распределяются в конце месяца в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства».

Базу для распределения общепроизводственных расходов организация устанавливает самостоятельно. В качестве такой базы могут использоваться: заработная плата рабочих, занятых выпуском продукции определенного вида; стоимость материалов, израсходованных на производство определенного вида продукции; общая сумма прямых расходов, связанных с производством каждого из видов продукции; общая сумма выручки от продажи каждого вида продукции. В любом случае выбранный метод необходимо закрепить в учетной политике предприятия. Такой подход к распределению общепроизводственных расходов основан на рассмотрении условно - постоянных затрат как составляющей части затрат организации по выпуску продукции. Несмотря на то что их размер не влияет на объем выпуска продукции, основные задачи предприятия (выпуск и продажа продукции) без этих затрат выполнить невозможно. Таким образом, эти расходы должны учитываться как один из элементов себестоимости продукции. С позиции исчисления финансовых результатов деятельности организации это означает, что часть данных расходов капитализируется в суммах оценки незавершенного производства (НЗП) и остатков готовой продукции на конец отчетного периода.

Косвенные затраты, которые не имеют непосредственного отношения к производственному процессу и связаны только с его организацией и управлением в целом, учитываются на счете 26 «Общехозяйственные расходы». Порядок списания общехозяйственных расходов организация также устанавливает самостоятельно и закрепляет в учетной политике. Он может быть аналогичен порядку распределения общепроизводственных затрат, однако в Инструкции по применению Плана счетов бухгалтерского учета предусмотрен еще один способ списания общехозяйственных расходов: зачисление их в качестве условно - постоянных затрат в дебет счета 90 "Продажи" без предварительно распределения.

Согласно этому подходу величина условно-постоянных расходов не зависит от объема производства, более того, указанные расходы имеют место даже в том случае, если предприятие вообще не выпускает продукцию. Поэтому они должны быть списаны в том отчетном периоде, в котором возникли. В зарубежном учете такой метод списания общехозяйственных расходов называется «директ - костинг».

В бухгалтерском законодательстве списание затрат в конце месяца на счет 90 "Продажи" предусмотрено только для общехозяйственных расходов. Таким образом, в исчислении стоимости готовой продукции на складе всегда участвует часть косвенных расходов в виде общепроизводственных затрат, учитываемых на счете 25 «Общепроизводственные расходы» и распределяемых в конце месяца на счета учета прямых расходов.

Выбор того или иного порядка списания общехозяйственных расходов обуславливает способ формирования себестоимости продукции на предприятии. Так, если общехозяйственные расходы в соответствии с учетной политикой предприятия подлежат распределению, то готовая продукция учитывается по полной производственной себестоимости. Если общехозяйственные расходы списываются по методу «директ-костинга», то учет готовой продукции ведется по сокращенной себестоимости.

При организации учета по сокращенной себестоимости в Отчете о прибылях и убытках (форма № 2) сумма общехозяйственных расходов отражается отдельно по строке «Управленческие расходы», а по строке «Себестоимость проданных товаров, продукции, работ, услуг» показывается сумма затрат на производство без учета последних. При исчислении стоимости единицы продукции по полной производственной себестоимости все затраты (прямые и косвенные) отражаются по строке «Себестоимость проданных товаров, продукции, работ, услуг». При этом показатель в строке «Управленческие расходы» отсутствует.

В соответствии с ПБУ 5/01 готовая продукция является частью материально-производственных запасов. Пунктом 5 ПБУ 5/01 предусмотрено, что МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Однако п. 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации предусмотрено, что в бухгалтерском балансе готовая продукция отражается по фактической или нормативной (плановой) производственной себестоимости. Определять нормативную себестоимость можно:

- по затратам, связанным с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другим затратам на производство продукции;

- по прямым статьям затрат.

Таким образом, каждый из этих способов (расчет по фактической или по нормативной себестоимости) предполагает учет либо по полной производственной себестоимости, либо по сокращенной себестоимости. В учетной политике предприятия необходимо закрепить один из этих двух способов оценки готовой продукции.

Аналогичные требования содержатся в п. 203 Методических указаний относительно оценки остатков готовой продукции на складе (в иных местах хранения) в аналитическом и синтетическом бухгалтерском учете организации.

В качестве учетных цен могут использоваться:

- фактическая производственная себестоимость;

- нормативная себестоимость;

- договорные цены;

- другие виды цен.

Таким образом, организация вправе закрепить в учетной политике порядок применения любой из предложенных учетных цен. Однако следует иметь в виду, что использование учетных цен, отличных от фактической или нормативной производственной себестоимости, разрешается только в аналитическом учете.

Фактическая производственная себестоимость в качестве учетной цены продукции применяется, как правило, при единичном и мелкосерийном производстве, а также при выпуске небольшой номенклатуры продукции. Нормативную себестоимость в качестве учетной цены применяют в отраслях с массовым и серийным характером производства и при выпуске большой номенклатуры готовой продукции.

Договорные цены в качестве учетной цены можно использовать при условии их стабильности.

Согласно Инструкции по применению Плана счетов бухгалтерского учета готовая продукция организации может учитываться на двух счетах:

§ 40 «Выпуск продукции (работ, услуг)»;

§ 43 «Готовая продукция».

Если готовая продукция оценивается по фактической производственной себестоимости, то независимо от применяемых на предприятии учетных цен (фактическая, нормативная, договорная и т.д.) ее учет ведется на счете 43 «Готовая продукция».

В случае, если организация оценивает готовую продукцию по нормативной себестоимости в бухгалтерском учете возможны два варианта ее отражения[5]:

- на счете 43 «Готовая продукция» с применением счета 40 «Выпуск продукции (работ, услуг)»;

- на счете 43 «Готовая продукция» без использования счета 40 «Выпуск продукции (работ, услуг)».

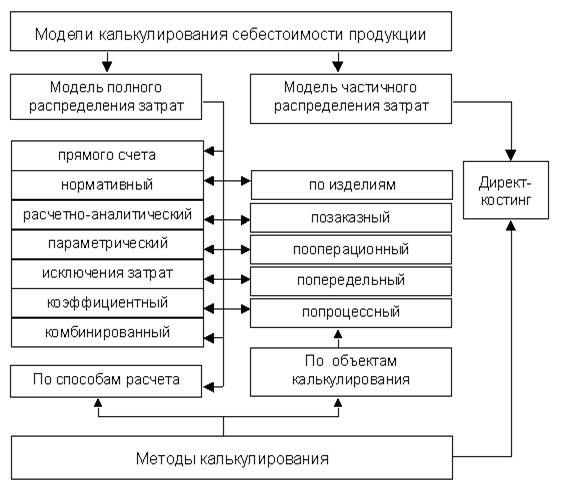

В российской и зарубежной экономической практике используются различные методы калькулирования. Можно выделить две основные модели калькулирования себестоимости продукции:

1) модель полного распределения затрат (absortion costing);

2) модель частичного распределения затрат (direct costing).

Модель полного распределения затрат служит для целей производственного учета, тогда как модель частичного распределения затрат предназначена, главным образом, для целей управленческого учета на предприятии. (Модель частичного распределения затрат будет рассмотрена нами в следующем разделе, здесь мы коснемся только полного распределения.)

На основе модели полного распределения затрат исчисляется себестоимость изделия, заказа, операции или иных объектов калькуляции. Соответственно себестоимость объекта калькуляции представляет собой сумму дифференциальных издержек на объект калькуляции и распределенных общих издержек - накладных, косвенных расходов. В рамках модели полного распределения затрат целесообразно классифицировать методы калькулирования в зависимости от следующих признаков:

§ объект калькулирования;

§ способ расчета.

В зависимости от объекта калькулирования можно выделить следующие основные методы:

§ по изделиям;

§ позаказный;

§ пооперационный;

§ попередельный;

§ попроцессный.

В зависимости от способа расчета можно выделить следующие способы калькулирования:

§ прямого счета (удельных издержек);

§ нормативный (эквивалентный);

§ расчетно-аналитический;

§ параметрический;

§ исключения затрат;

§ коэффициентный;

§ комбинированный. (рис. 1.4).

Рис. 1.4 Методы и модели калькулирования себестоимости продукции

Способ калькулирования или комбинация способов калькулирования определяется в зависимости от выбранного пообъектного метода калькулирования.

Общая схема калькулирования себестоимости должна предполагать определение целей и задач калькулирования и на их основе выбора соответствующей модели. При этом следует заметить, что в условиях рыночной экономики представляется целесообразным использование на предприятии обеих моделей калькулирования, так как, отвечая различным локальным целям и задачам, стоящим перед предприятием, в целом они направлены на решение глобальной цели предприятия - получение прибыли.

Одним из основных методов калькулирования является составление калькуляции по изделиям. Объектом учета и калькулирования является единица продукции. При этом методе калькулирования возможно использования всех способов составления калькуляций. Применение того или иного способа зависит от вида производимой продукции, особенностей технологического процесса и перерабатываемого сырья.

Способ прямого счета предполагает определение себестоимости единицы продукции путем деления общей суммы издержек на количество выработанной продукции. Этот метод применяется в основном на предприятиях, производящих однородную продукцию. В западной практике этот метод имеет название «калькуляция удельных издержек» (average cost calculation) (рис. 1.5).

Рис. 3.2. Распределение прямых и косвенных издержек

Сфера применения этого способа ограниченна, так как число предприятий, производящих продукцию одного вида весьма незначительно. Чаще на практике применяется его модификация - расчетно-аналитический способ калькулирования, который предполагает определение прямых затрат на единицу продукции на основе норм расхода, а косвенных затрат - пропорционально признаку, установленному в отрасли. (Пример 4)[6].

К таким признакам относятся следующие:

§ количество основного производственного материала - используется, главным образом, в материалоемких отраслях;

§ стоимость основного производственного материала - применяется в отраслях, где производство требует применения дорогостоящих сырьевых ресурсов;

§ прямые затраты рабочего времени - используется в трудоемких отраслях;

§ основная заработная плата производственных рабочих;

§ машино-часы работы оборудования - применяется в фондоемких отраслях.

Выбор признака (базы надбавки) имеет очень важное значение для предприятия. (Пример 5)[7].

Приведенный пример иллюстрирует важность определения основного фактора, влияющего на величину расходов. Это положение необходимо учитывать при установлении причинно-следственных связей между доходами и расходами по отдельным видам продукции и, следовательно, при планировании ассортимента (номенклатуры).

В зарубежной практике принято распределять косвенные затраты на следующие группы:

§ накладные расходы на материал (МН), например, расходы на содержание складских площадей, заработную плату работникам склада и отдела закупок;

§ производственные накладные расходы (ПН), например, зарплата персоналу планового и конструкторского отдела, амортизация оборудования и зданий, расходы на отопление помещений цехов;

§ административные накладные расходы (АН), например, заработная плата руководства предприятия;

§ торговые накладные расходы (ТН), например, расходы на рекламу, заработная плата работников отдела сбыта.

АН и ТН, как правило, объединяются и называются общефирменными накладными расходами (ОФН).

При распределении этих расходов предприятия придерживаются следующего основного правила: база надбавки должна отражать меру потребления косвенных издержек определенным продуктом.

В соответствии с этим правилом в качестве основы распределения накладных расходов используются следующие критерии:

1. При распределении накладных расходов на материал:

§ Количество основного производственного материала – используется для материалоемкой продукции, требующей больших сырьевых затрат в единицах веса или объема. Например, критерий может быть применен для предприятий хлебопекарной промышленности.

§ Стоимость основного производственного материала– применяется для продукции, при изготовлении которой используется дорогостоящее сырье. Например, может использоваться в ювелирной промышленности.

2. При распределении производственных накладных расходов:

§ Прямые затраты рабочего времени – используется для трудоемких изделий.

§ Прямые затраты труда– применяются для изделий с высокой долей заработной платы в затратах.

§ Машинное время– используется для изделий, требующих значительных затрат времени работы оборудования.

3. При распределении общефирменных накладных расходов:

§ Производственная себестоимость продукции.

§ Объем реализации продукции.

При распределении накладных расходов учитывается следующая особенность: МН и ПН распределяются на объем произведенной продукции, так как появляются в основном в связи с производственной деятельностью, ОФН распределяются на объем реализованной продукции, так как возникают, главным образом, в связи с процессом реализации.

В качестве другого варианта распределения косвенных издержек используется так называемая АВС-калькуляция (activity-based costing), основанная на связи этих издержек с производственной и организационной структурой предприятия. Выделяются структурные подразделения, которые рассматриваются как центры издержек. Затраты группируются по центрам издержек на основе тех видов деятельности, которые непосредственно вызывают возникновение этих затрат. Соответственно, накладные расходы распределяются с помощью принятых для этих центров издержек критериев (cost drivers).

После выбора признака (базы надбавки), по которому будут распределяться накладные расходы, производится определение ставки накладных расходов. Ставка накладных расходов определяется как частное от деления общих накладных расходов на полную суммарную базу надбавки. В дальнейшем накладные расходы на единицу продукции определяются как произведение ставки накладных расходов на базу надбавки на единицу продукции.

Нормативный способ калькулирования (standard cost calculation) основывается на нормах и нормативах использования материальных, финансовых и трудовых ресурсов. Нормы и нормативы должны быть прогрессивными и научно-обоснованными, направленными на рациональное расходование всех ресурсов предприятия. Соответственно, их величины периодически должны пересматриваться. В этой связи на предприятии необходимо организовать учет изменений текущих норм затрат на единицу продукции. Этот метод наиболее широко применяется в отраслях с массовым производством однородной продукции и четко налаженным планированием при составлении калькуляций на новые виды продукции.

Параметрический способ применяется при калькулировании однотипных, но разных по качеству изделий. Он основывается на установлении закономерностей изменения издержек в зависимости от изменения параметров, определяющих качество продукции. Этот способ позволяет определить затраты на улучшение качественных параметров продукции.

В комплексных производствах - нефтеперерабатывающем, коксохимическом, обогатительном, мясомолочном - затраты на сырье невозможно отнести на конкретный вид продукции. Требуется применение особых способов калькулирования, которые позволяли бы определить общую сумму всех затрат на переработку исходного сырья и распределить эти затраты по видам продукции, выпускаемых из этого сырья. К таким способам относятся: способ исключения затрат, коэффициентный и комбинированный.

При способе исключения затрат в продукции, полученной в результате комплексной переработки сырья, один вид считается основным, а остальные - побочными. Из общих затрат на переработку сырья исключают стоимость побочной продукции, а оставшуюся сумму относят на себестоимость основной продукции. Для определения стоимости побочной продукции пользуются различными методами:

а) действующими отпускными ценами предприятия на побочную продукцию;

б) ценами на заменяемое побочную продукцию сырье;

в) издержками на изготовление побочной продукции.

Коэффициентный способ основан на использовании коэффициентов при распределении комплексных затрат между полученными продуктами. Одному из продуктов присваивается коэффициент 1, а остальные приравниваются к нему в зависимости от выбранного признака (веса продукции, отпускных цен на продукцию, содержания органических веществ и т.п.). Механизм расчета выглядит следующим образом:

§ выпуск продукции рассчитывается в условных единицах;

§ определяются затраты на одну условную единицу путем деления общей суммы затрат на выпуск продукции в условных единицах;

§ определяются затраты на производство каждого вида продукции путем умножения затрат на одну условную единицу на соответствующий коэффициент.

Комбинированный способ представляет собой сочетание двух выше названных способов. Расчет осуществляется в несколько этапов:

1. продукция делится на основную и побочную;

2. побочная продукция исключается из общих затрат в процентах к издержкам на переработку всего сырья;

3. оставшаяся после исключения сумма затрат распределяется между основными видами продукции в соответствии с коэффициентами.

При позаказном методе объектом учета и калькулирования является отдельный производственный заказ, создаваемый на заранее определенное количество продукции. В заказе указываются изделия, подлежащие изготовлению и их количество; сроки выполнения заказа; цеха, участвующие в его выполнении.

Плановая себестоимость заказа определяется суммой всех затрат производства на срок выполнения заказа. Соответственно отчетная калькуляция при этом методе составляется после выполнения работ по заказу. (В примере 6 представлен расчет себестоимости при позаказном методе калькулирования)[8].

Основными характеристиками позаказного метода калькулирования являются следующие:

§ концентрация данных обо всех планируемых и фактически произведенных затратах и отнесение их на отдельные заказы;

§ измерение затрат по каждому заказу, а не по промежутку времени.

Этот метод калькулирования используется в производствах с механической сборкой деталей, узлов и изделий в целом; в производствах, где существует тесная взаимосвязь технологического процесса между цехами; на предприятиях, где готовую продукцию выпускает только один, последний в технологической цепочке цех. Позаказный метод калькулирования применяют чаще всего в индивидуальных и мелкосерийных производствах.

Попередельный метод калькулирования применяется в отраслях, где обрабатываемое сырье последовательно проходит несколько самостоятельных фаз обработки - переделов. Каждый передел, за исключением последнего, представляет собой законченную фазу обработки сырья, в результате которой предприятие получает полуфабрикат собственного производства. Попередельный метод калькулирования применяют в металлургии, текстильной, деревообрабатывающей и других отраслях промышленности. Калькулирование себестоимости при использовании попередельного метода осуществляется следующим образом: прямые затраты отражаются по каждому переделу в отдельности, стоимость исходного сырья включается в себестоимость продукции первого передела, себестоимость конечного продукта составляет сумму затрат всех переделов. (пример 7)[9].

Предприятия, реализующие полуфабрикаты на сторону, применяют модификацию попередельного метода калькулирования - полуфабрикатный вариант попередельного метода. Себестоимость полуфабрикатов и готовой продукции складывается из себестоимости полуфабрикатов, предшествующих стадий обработки. Естественно, что при использовании полуфабрикатного варианта калькулирования себестоимости имеет место повторный счет. Подобное наслоение в учете затрат называется внутризаводским оборотом, который подлежит исключению при суммировании затрат по предприятию в целом (пример 8)[10].

В зарубежной практике попередельный метод носит название попроцессного метода калькулирования (process-costing).

Пооперационное калькулирование (operation costing) относится к так называемым смешанным системам калькулирования (hubrid costing), занимающим промежуточное положение между позаказным и попроцессным методами. При пооперационном калькулировании для учета материалов берется методика позаказного метода, а для учета заработной платы и общепроизводственных расходов - попроцессного метода. Часто на практике предприятия для отнесения общепроизводственных расходов и заработной платы на себестоимость продукции при данном методе используют плановый коэффициент. В результате себестоимость складывается из «фактических материалов» и «фактической заработной платы и ОПР, распределенных на основе планового коэффициента». Такую себестоимость называют «нормальной себестоимостью», в отличие от фактической себестоимости, а саму систему калькулирования «системой нормального калькулирования»(normal costing).

Рассмотренные системы калькулирования позволяют отнести все издержки производства и реализации на один объект. Затраты предприятия при модели полного распределения издержек всецело определяются производством и выбором ассортимента продукции.

Основная проблема, которая встает перед предприятием при данной модели калькулирования, заключается в выборе справедливого принципа распределения затрат.

|

из

5.00

|

Обсуждение в статье: Определение фактической себестоимости готовой продукции |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы