|

Главная |

Модель Фатхутдинова Р.А.

|

из

5.00

|

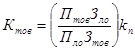

Конкурентоспособность организации по Фатхутдинов Р.А. [7] предлагает оценивать по формуле:

, ,

| (8) |

где  — удельный вес

— удельный вес  -го товара организации в объеме продаж за анализируемый период;

-го товара организации в объеме продаж за анализируемый период;

— показатель значимости рынка, на котором представлен товар организации. Для развитых стран значимость рынка рекомендовано принимать равной 1,0, для остальных стран — 0,7, для внутреннего рынка — 0,5;

— показатель значимости рынка, на котором представлен товар организации. Для развитых стран значимость рынка рекомендовано принимать равной 1,0, для остальных стран — 0,7, для внутреннего рынка — 0,5;

— конкурентоспособность -го товара на

— конкурентоспособность -го товара на  -м рынке, которая рассчитывается в свою очередь по следующей методике:

-м рынке, которая рассчитывается в свою очередь по следующей методике:

, ,

| (9) |

где  и

и  - полезный эффект анализируемого товара и лучшего образца за нормативный срок службы в условиях конкретного рынка;

- полезный эффект анализируемого товара и лучшего образца за нормативный срок службы в условиях конкретного рынка;

и

и  - совокупные затраты за жизненный цикл анализируемого товара и лучшего образца;

- совокупные затраты за жизненный цикл анализируемого товара и лучшего образца;

- корректирующие коэффициенты, учитывающие конкурентные преимущества.

- корректирующие коэффициенты, учитывающие конкурентные преимущества.

Основным недостатком метода является определение конкурентоспособности предприятия только на основе конкурентоспособности товара. В то время как на конкурентоспособность предприятия безусловно влияют и другие факторы, такие как «брэнд», реклама и т.п.

Метод Фасхиева Х.А.

Костин И.М. и Фасхиев Х.А. [6] для оценки конкурентоспособности предприятия предложили принять следующие частные показатели:

1) объем продаж за период;

2) объем продаж на одного работника;

3) число выпушенной продукции на одного работника;

4) доля рынка по основной продукции в странах СНГ;

5) доля экспортной продукции в общем объеме выпуска;

6) число выпускаемых моделей и модификации продукции;

7) коэффициент конкурентоспособности основной продукции;

8) фондоотдача;

9) количество стран, в которые поставляется продукция;

10) общий объем произведенной продукции за историю существования предприятия по основной продукции;

11) место в рейтинге «Эксперт-200» или «1000 лучших предприятий России»;

12) отношение капитализации к реализации;

13) рентабельность производства;

14) затраты на 1 рубль товарной продукции;

15) годовой темп прироста реализации;

16) отношение дивиденда на акцию к ее рыночной цене;

17) уровень рекламаций по основной продукции;

18) доля основных производств, имеющих сертификат на систему качества ИСО 9000;

19) износ активной части основных фондов;

20) доля НИОКР в общем объеме продаж;

21) отношение зарплаты на предприятии к средней по стране;

22) доля работников с высшим и среднеспециальным образованием;

23) отношение объема продаж к критическому объему выпуска.

Кроме вышеназванных, в номенклатуру показателей конкурентоспособности предприятия могут быть включены коэффициенты финансовой устойчивости, платежеспособности, ликвидности, деловой активности, рентабельности, которые определяются по общепринятой методике.

Интегральный коэффициент конкурентоспособности предприятия рассчитывается по формуле:

, ,

| (10) |

где  - номер частного показателя конкурентоспособности;

- номер частного показателя конкурентоспособности;

- значения -го частного показателя конкурентоспособности, стандартизированного по формулам (11) или (12):

- значения -го частного показателя конкурентоспособности, стандартизированного по формулам (11) или (12):

, если , если  ; ;

| (11) | |

, если , если  , ,

| (12) |

где  - значение

- значение  -го показателя;

-го показателя;

и

и  - максимальное или минимальное значение -го показателя среди сравниваемых объектов, или принятый нормативный показатель.

- максимальное или минимальное значение -го показателя среди сравниваемых объектов, или принятый нормативный показатель.

Достоинствами метода предложенного Фасхиевым Х.А. являются:

· относительно большое количество факторов учитываемых при оценке конкурентоспособности;

· малая доля субъективизма при расчетах.

Недостатками метода являются:

· в модели не учитывается, что частные показатели конкурентоспособности предприятия по-разному влияют на общую конкурентоспособность;

· сложности в сборе информации по предприятиям конкурентов.

Метод Целиковой Л.В.

Целикова Л.В. [6] для оценки конкурентоспособности предприятия разработала номенклатуру показателей, которые сгруппированы в следующие семь групп:

· показатели ликвидности и платежеспособности;

· показатели рыночной устойчивости;

· показатели рентабельности результатов финансово-хозяйственной деятельности;

· показатели оценки рентабельности использования организационно-управленческого потенциала;

· показатели оценки коммерческой активности;

· показатели оценки конкурентоспособности товара;

· показатели оценки качества торгового обслуживания;

· имидж системы.

Интегральный показатель конкурентоспособности определяется по формуле:

, ,

| (13) |

— единичные показатели оценки конкурентоспособности рассматриваемого субъекта рынка.

— единичные показатели оценки конкурентоспособности рассматриваемого субъекта рынка.

Как следует из формулы (13), наивысшую конкурентоспособность имеет тот хозяйствующий субъект рынка и выпускаемая им продукция, у которых суммарный результат по всем однонаправленным показателям выше, чем у остальных. Данная модель определяет конкурентоспособность по максимальному удалению от начала координат. Полученный результат соотносим с полученным эталоном или результатом конкурента (если он имеется). Данное отношение должно находиться в интервале от 0 до 1. По специально разработанной шкале определяют уровень конкурентоспособности товара. В данном случае для этого воспользовались шкалой, разработанной И. Ансоффом, с некоторой долей модификации:

О  К < 0,40 — неудовлетворительный уровень конкурентоспособности;

К < 0,40 — неудовлетворительный уровень конкурентоспособности;

0,40 К < 0,70 — удовлетворительный уровень конкурентоспособности;

0,70 К < 0,80 — хороший уровень конкурентоспособности;

0,80 К : 1,00 — высокий уровень конкурентоспособности.

Метод Еленевой Ю.Я.

Еленева Ю.Я. [3] для оценки конкурентоспособности предприятия предложила использовать его стоимость.

Оценка стоимости предприятия методом дисконтирования денежных потоков включает в себя следующие этапы:

1.) выбор типа денежного потока (  или

или  );

);

2.) анализ прошлых денежных потоков на основе отчета о движении денежных средств;

3.) прогнозирование расчет будущих денежных потоков;

4.) оценка цены капитала (ставки дисконтирования);

5.) оценка остаточной стоимости;

6.) оценка стоимости предприятия.

7.) анализ результатов.

При выборе типа денежного потока следует руководствоваться следующими рекомендациями:

Денежный поток для капитала собственного (  ) предпочтителен:

) предпочтителен:

· для предприятий со стабильной структурой капитала;

· для открытых компаний, акции которых котируются на фондовой бирже.

Бездолговой денежный поток (  ) предпочтителен:

) предпочтителен:

· для предприятий с очень высоким или, наоборот, очень низким значением левериджа (коэффициента левериджа) и, при этом, ожидаемым изменением структуры капитала в прогнозном периоде;

· для предприятий, по которым отсутствует достоверная и полная информация о структуре капитала, а оценка производится на основе частичной информации.

Поток в виде дивидендов предпочтителен:

· для акционерных обществ, осуществляющих постоянную выплату дивидендов;

· для организаций на которых сложно оценить денежный поток.

Расчет денежного потока для конкретного периода времени проводится по формулам (14) для  и (15) для :

и (15) для :

; ;

| (14) | |

, ,

| (15) |

где  - прибыль от основной деятельности за период

- прибыль от основной деятельности за период  ;

;

- амортизационные отчисления за период ;

- амортизационные отчисления за период ;

- процентные выплаты по кредитам в период ;

- процентные выплаты по кредитам в период ;

- налог с прибыли;

- налог с прибыли;

- инвестиции в период ;

- инвестиции в период ;

- прирост чистого оборотного капитала в период ;

- прирост чистого оборотного капитала в период ;

- изменение величины долгосрочного заемного капитала.

- изменение величины долгосрочного заемного капитала.

Расчет ставки дисконтирования для моделей с денежным потоком для капитала собственного и дивидендов проводится по моделям CAPM (16) или APM (17), а для бездолгового денежного потока по средневзвешенной цене капитала.

, ,

| (16) |

где  - ставка доходности;

- ставка доходности;

- среднерыночная доходность;

- среднерыночная доходность;

- «бета коэффициент» - систематический риск.

- «бета коэффициент» - систематический риск.

, ,

| (17) |

где  - риск по -му фактору

- риск по -му фактору

, ,

| (18) |

где  - средневзвешенная цена капитала;

- средневзвешенная цена капитала;

- цена

- цена  -го источника капитала;

-го источника капитала;

- доля -го источника капитала.

- доля -го источника капитала.

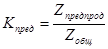

Для оценки самой конкурентоспособности автором метода предлагаются расчетные модели представленные для модели денежного потока капитала собственного в формуле (19), для модели бездолгового денежного потока в формуле (20) и для модели потока дивидендов в формуле (21).

; ;

| (19) | |

, ,

| (20) | |

, ,

| (21) |

где  - стоимость предприятия;

- стоимость предприятия;

- стоимость акционерного капитала;

- стоимость акционерного капитала;

и

и  денежный поток предприятия в период ;

денежный поток предприятия в период ;

- ожидаемые темпы роста денежного потока в бессрочной перспективе;

- ожидаемые темпы роста денежного потока в бессрочной перспективе;

- средневзвешенная цена капитала

- ставка доходности;

- поток дивидендов в период ;

- поток дивидендов в период ;

- количество акций;

- количество акций;

- цена выкупа акций в период

- цена выкупа акций в период  .

.

Недостатками метода являются:

· большая степень субъективизма при прогнозировании потоков

· сложность расчета

Метод Белоусова В.Л.

Для анализа конкурентоспособности фирмы Белоусовым В.Л. предлагается следующая методика [2].

В целом по совокупности деятельности на всех рынках или относительно отдельных рынков и их секторов критерии конкурентоспособности группируются по отдельным, элементам комплекса маркетинга:

· Продукт.

· Цена.

· Доведение продукта до потребителя.

· Продвижение продукта (маркетинговые коммуникации).

Автором метода предлагается следующая система показателей.

1. По продукту:

Коэффициент рыночной доли:

, ,

| (22) |

где  — коэффициент рыночной доли;

— коэффициент рыночной доли;

- объем продаж продукта фирмой;

- объем продаж продукта фирмой;

— общий объем продаж продукта на рынке.

— общий объем продаж продукта на рынке.

Коэффициент показывает долю, занимаемую фирмой на рынке.

Коэффициент предпродажной подготовки:

, ,

| (23) |

Где  — коэффициент предпродажной подготовки;

— коэффициент предпродажной подготовки;

— сумма затрат на предпродажную подготовку;

— сумма затрат на предпродажную подготовку;

- сумма затрат на производство (приобретение) продукта и организацию его продаж.

- сумма затрат на производство (приобретение) продукта и организацию его продаж.

Этот показатель характеризует усилие фирмы к росту конкурентоспособности за счет улучшения предпродажной подготовки. В случае, если продукт не требовал предпродажной подготовки в отчетный период, то принимается, что  =1.

=1.

Коэффициент изменения объема продаж:

, ,

| (24) |

где  — коэффициент изменения объема продаж;

— коэффициент изменения объема продаж;

- объем продаж на конец отчетного периода;

- объем продаж на конец отчетного периода;

— объем продаж на начало отчетного периода.

— объем продаж на начало отчетного периода.

Показывает рост или снижение конкурентоспособности фирмы за счет роста объема продаж.

2. По цене:

Коэффициент уровня цен:

, ,

| (25) |

где -  - коэффициент уровня цен;

- коэффициент уровня цен;

— максимальная цена товара на рынке;

— максимальная цена товара на рынке;

- минимальная цена товара на рынке;

- минимальная цена товара на рынке;

— цена товара, установленная фирмой.

— цена товара, установленная фирмой.

Показывает рост или снижение конкурентоспособности фирмы за счет динамики цен на продукт.

3. По доведению продукта до потребителя:

Коэффициент доведения продукта до потребителя:

, ,

| (26) |

где  - коэффициент доведения продукта до потребителя;

- коэффициент доведения продукта до потребителя;

- сумма затрат на функционирование системы сбыта на конец отчетного периода;

- сумма затрат на функционирование системы сбыта на конец отчетного периода;

- сумма затрат на функционирование системы сбыта на начало отчетного периода.

- сумма затрат на функционирование системы сбыта на начало отчетного периода.

Показывает стремление фирмы к повышению конкурентоспособности за счет улучшения сбытовой деятельности.

4. По продвижению продукта:

Коэффициент рекламной деятельности:

, ,

| (27) |

где  - коэффициент рекламной деятельности;

- коэффициент рекламной деятельности;

— затраты на рекламную деятельность на конец отчетного периода;

— затраты на рекламную деятельность на конец отчетного периода;

— затраты на рекламную деятельность на начало отчетного периода.

— затраты на рекламную деятельность на начало отчетного периода.

Характеризует стремление фирмы к росту конкурентоспособности за счет улучшения рекламной деятельности.

Коэффициент использования персональных продаж:

, ,

| (28) |

где  - коэффициент использования персональных продаж;

- коэффициент использования персональных продаж;

— сумма затрат на оплату труда торговых агентов на конец отчетного периода;

— сумма затрат на оплату труда торговых агентов на конец отчетного периода;

— сумма затрат на оплату труда торговых агентов на начало отчетного периода.

— сумма затрат на оплату труда торговых агентов на начало отчетного периода.

Показывает стремление фирмы к росту конкурентоспособности за счет роста персональных продаж с привлечением торговых агентов.

Коэффициент использования связей с общественностью:

, ,

| (29) |

где  - коэффициент использования связей с общественностью

- коэффициент использования связей с общественностью

— затраты на связи с общественностью на конец отчетного периода;

— затраты на связи с общественностью на конец отчетного периода;

— затраты на связи с общественностью на начало отчетного периода.

— затраты на связи с общественностью на начало отчетного периода.

Показывает стремление фирмы к росту конкурентоспособности за счет улучшения связей с обшественностью.

Суммируя вышеперечисленные коэффициенты и находя среднеарифметическую величину, определяется итоговый показатель конкурентоспособности маркетинговой деятельности для конкретного продукта - коэффициент маркетингового тестирования конкурентоспособности.

, ,

| (30) |

где  - коэффициент маркетингового тестирования конкурентоспособности

- коэффициент маркетингового тестирования конкурентоспособности

— общее число показателей в числителе. В данном случае L = 8.

— общее число показателей в числителе. В данном случае L = 8.

Следует отметить, что большинство коэффициентов имеют разные величины для разных продуктов. Тогда для расчета конкурентоспособности маркетинговой деятельности фирмы нужно определить сумму коэффициентов для всех ее продуктов:

, ,

| (31) |

где  — количество продуктов (услуг) фирмы.

— количество продуктов (услуг) фирмы.

Кроме этого для расчета полной конкурентоспособности фирмы также нужно учитывать общефинансовые коэффициенты. Общефинансовые коэффициенты рассчитываются на основе анализа баланса фирмы за отчетный период.

Коэффициент общей ликвидности:

, ,

| (32) |

где  - коэффициент общей ликвидности;

- коэффициент общей ликвидности;

- капитал оборотный;

- капитал оборотный;

- Капитал краткосрочных обязательств.

- Капитал краткосрочных обязательств.

Нормативное значение коэффициента — не менее 2.

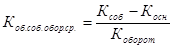

Коэффициент обеспеченности собственными средствами:

, ,

| (33) |

где  - коэффициент обеспеченности собственными средствами;

- коэффициент обеспеченности собственными средствами;

- капитал собственный;

- капитал собственный;

- капитал основной.

- капитал основной.

Нормативное значение — не менее 0,1.

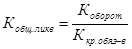

Таким образом, полная формула расчета конкурентоспособности предприятия выглядит:

, ,

| (34) |

Автором методики так же предложена градация организаций по показателю конкурентоспособности представленной в таблица 1:

таблица 1

| Показатель конкурентоспособности | |

| Лидеры | 9,1-10 |

| Претенденты на роль лидера | 3,1-9 |

| Последователи | 1,1-3 |

| Занявшие рыночную нишу | (-6,9)-1 |

| Банкроты | (-10)-(-7) |

Рыночные лидеры — фирмы, имеющие максимальный коэффициент конкурентоспособности от 9,1 до 10. Как правило, эти фирмы имеют максимальную рыночную долю при продажах, являются лидерами в ценовой политике, оптимизации затрат, использовании разнообразных распределительных систем и т.д. Для фирм-лидеров характерным поведением является оборона.

Рыночные претенденты — фирмы, расчетный коэффициент конкурентоспособности которых лежит в диапазоне от 3,1 до 9. Эти фирмы, как правило, борются за увеличение рыночной доли продаж, проводят ценовой демпинг. Для них характерна стратегия атаки на всех направлениях деятельности.

Рыночные последователи — фирмы, расчетный коэффициент конкурентоспособности которых лежит в диапазоне от 1,1 до 3. Эта группа фирм проводит политику следования за отраслевым лидером, не рискует, но и не проявляет пассивности. Фирмы этой группы особенно осторожно и взвешенно принимают решения, касающиеся их деятельности на рынке. Они копируют деятельность лидера, но действуют более осмотрительно и рассчитывают на меньшие ресурсы. Они. как правило, подвержены атакам со стороны рыночных претендентов.

Фирмы, действующие в рыночной нише. Расчетный коэффициент конкурентоспособности этой группы лежит в диапазоне от — 6,9 до 1. Фирмы этой группы обслуживают маленькие рыночные сегменты, которые другие участники конкуренции не видят или не принимают в расчет. Для них характерен высокий уровень специализации. Круг клиентов ограничен, но характерен высокий уровень цен. В своей деятельности фирмы максимально зависят от клиентов и опираются на них.

Банкроты — фирмы с коэффициентом конкурентоспособности от — 10 до — 7. Эти фирмы принимают режим внешнего управления и проводят мероприятия по выходу из банкротства или проводят расчеты с кредиторами и ликвидируются.

|

из

5.00

|

Обсуждение в статье: Модель Фатхутдинова Р.А. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы