|

Главная |

Бюджет. Основные черты бюджетной системы и бюджетного устройства Российской Федерации

|

из

5.00

|

Центральное место в финансовой системе любого государства занимает государственный бюджет- имеющий силу закона финансовый план государства (роспись доходов и расходов) на текущий (финансовый) год. Бюджетный кодекс Российской Федерации (БК РФ) определяет бюджеткак «форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления». Таким образом, государственный бюджет, являясь для государства средством аккумулирования финансовых ресурсов, дает государственной власти возможность содержания государственного аппарата, армии, выполнения социальных мероприятий, реализации приоритетных экономических задач, т.е. выполнения государством присущих ему функций.

Как правило, тип государственного устройства, сложившиеся формы управления и взаимоотношений между членами общества определяют и особенности финансовой системы. В странах социалистической модели экономики, в том числе и бывшем СССР, в силу монополии государственной собственности на средства производства и наличия мощного государственного аппарата основной ее задачей было обслуживание государственных потребностей. Государственные финансы подчиняли себе и финансы предприятий и общественных организаций; даже сбережения населения, привлеченные системой сберкасс, рассматривались как доходы государства.

Кардинальные изменения в экономике России, в ее политическом статусе, произошедшие на рубеже 80-90-х гг., вызвали серьезную трансформацию бюджетного механизма. Появление новых форм собственности, и следовательно, новых субъектов хозяйствования, располагающих собственными финансами, повлекло изменения в системе денежных доходов; финансовые потоки стало возможным регулировать в основном косвенными методами, прямое перераспределение денежных средств значительно сократило сферу своего применения. После устранения всеохватывающего господства КПСС возникла проблема разделения полномочий между законодательной и исполнительной властями в отношении распоряжения финансовыми ресурсами общества и соответствующей регламентации бюджетного процесса. Другим важным направлением модернизации государственных финансов стало расчленение единого государственного бюджета времен развитого социализма на три самостоятельные части: федеральный бюджет, бюджеты субъектов Федерации и местные бюджеты, что явилось важным шагом к демократизации финансовых отношений. В том же направлении действовали переход к налогам как главному способу обеспечения доходов бюджета, отмена монополии на внешнюю торговлю и валютные отношения, разгосударствление промышленности и т.п. Все это привело к принципиальным изменениям и в бюджетной системе России, и в ее бюджетном устройстве.

Российская Федерация состоит из республик, краев, областей, городов федерального значения, автономной области, автономных округов, которые равноправны между собой.

В составе бюджетов бюджетной системы РФ (без учета государственных внебюджетных фондов) находятся: федеральный бюджет, 21 бюджет республик, шесть бюджетов краев, 49 бюджетов областей, два бюджета городов федерального значения, один бюджет автономной области, десять бюджетов автономных округов, а также около 29 тыс., местных бюджетов (бюджетов муниципальных образований).

Вплоть до 2005 г. в БК и НК не существовало разделения местных бюджетов на территориальные и поселенческие. О необходимости внесения изменений в бюджетное и налоговое законодательство

с целью упорядочения бюджетного устройства субъектов РФ было заявлено в Программе развития бюджетного федерализма в Российской Федерации до 2005 года, утвержденной постановлением Правительства РФ от 15.08.2001 584.

До1995 г. существовало три уровня административно-территориального деления и, соответственно, три уровня бюджетной системы субъектов РФ:

1) региональный (субъектов РФ);

2) районов и городов областного (краевого, республиканского, окружного) значения;

3) городов районного значения, поселков, сельских администраций, районов в городах.

Принятый в 1995 г. Федеральный закон от 28.08.1995 154-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации допускал различные трактовки функций и предметов ведения местного самоуправления, не содержал четких критериев их отделения от государственных функций и не устанавливалчеткого разграничения полномочий, в том числе налогово-бюджетных, между муниципальными образованиями разных типов и территориальных уровней. Возникла ситуация, в которой возможность разграничения этих полномочий законами субъектов РФ сдерживалась неопределенностью норм о территориальных основах местного самоуправления.

В результате в большинстве субъектов РФ муниципальные образования и местные бюджеты были сформированы на уровне бывших городов областного (краевого, республиканского, окружного) значения и административных районов. Территориальные единицы более низкого уровня (бывшие города районного значения, поселки, сельсоветы), ранее имевшие свои бюджеты, были переведены на сметное финансирование. В отдельных субъектах РФ муниципальные образования и местные бюджеты были созданы на уровне городов, поселков, сельских администраций, в ряде субъектов РФ формально появились два уровня муниципальных образований, при этом реально бюджетный процесс осуществляется только на уровне районов.

Таким образом, фактически в Российской Федерации на местном уровне по-прежнему существовало два административных уровня, на которых осуществлялось управление общественными финансами. Однако БК и НК регулировали только один уровень местных бюджетов (налогов) и налогово-бюджетных полномочий, не разделяя муниципальные образования на территориальные и поселенческие. Это повлекло за собой целый ряд существенных недостатков, которые блокировали развитие и бюджетной системы, и местного самоуправления.

В этой связи в БК были внесены соответствующие изменения, которые позволяют формирование в субъектах РФ местных бюджетов разных типов (уровней), была определена сфера их расходных полномочий, отвечающая предметам ведения органов местного самоуправления, введены единые принципы формирования доходов местных бюджетов разных типов и выравнивания бюджетной обеспеченности муниципальных образований. Одновременно в НК были уточнены налоговые полномочия органов местного самоуправления.

БК содержит следующее определение бюджета:

Бюджет форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

БК РФ дает следующее определение бюджетной системы: «основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов» схема 1.

Под бюджетным устройствомпринято понимать организацию бюджетной системы и принципы ее построения.

Бюджетная система РФ состоит из бюджетов трех уровней:

· первый уровень - федеральный бюджет Российской Федерации и бюджеты государственных внебюджетных фондов;

· второй уровень - бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

· третий уровень - местные бюджеты.

Как видно, структура бюджетной системы государства во многом определяется типом его государственного устройства.

Исторически сложились две основные формы территориально-политического устройства государства: унитарная и федеративная.

Унитарное государство представляет собой единое целое, составные части которого не обладают политической самостоятельностью. Для унитарного государства характерна единая централизованная правовая и политическая организация, действующая на всей территории страны. Унитарная модель территориального устройства получила наибольшее распространение в современном мире (Великобритания, Италия, Япония, Франция и др.). Бюджетная система в унитарном государстве включает только два уровня: государственный бюджет и многочисленные местные бюджеты.

Федеративное государство — более сложное, чем унитарное, потому как составные части такого государства, именуемые субъектами федерации, обладают определенной политической и экономической самостоятельностью. На территории отдельных субъектов, таких как республики, действуют свои собственные конституции. Наряду с федеральной системой законодательной, исполнительной и судебной власти существуют аналогичные органы государственной власти субъектов федерации. Одним из наиболее сложных вопросов при федеративном государственном устройстве является разграничение предметов ведения и полномочий между федерацией и ее субъектами. Отсюда же возникает сложность во взаимоотношениях федерации со своими субъектами. Федеративная форма государственного устройств а присуща наиболее крупным государствам, таким как: Австралия, Германия, Индия, Канада, США и др. В федеративном государстве и бюджетная система более сложная, она состоит из трех уровней:

1) государственный (федеральный) бюджет;

2) бюджеты членов федерации (штатов — в США, провинций — в Канаде);

З) местные бюджеты.

Вместе с тем в последнее время наметилась тенденция смещения характеристик различных государственных устройств и соответственно бюджетных систем, т.е. характеристики, присущие, например, унитарному государству, можно наблюдать в федеративном государстве, и наоборот.

Федеративное устройство России закреплено в Конституции РФ. Таким образом, федеративный тип государственного устройства предопределил трехуровневую структуру бюджетной системы РФ.

Согласно Конституции РФ федеративное устройство Российской Федерации основано на ее государственной целостности, единстве системы государственной власти, разграничении предметов ведения и полномочий между органами государственной власти РФ и органами государственной власти субъектов РФ.

Бюджетное законодательство РФ содержит понятие «консолидированный бюджет» — свод бюджетов бюджетной системы РФ на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами схема 2.

|

Федеральный бюджет и свод консолидированных бюджетов субъектов РФ (без учета межбюджетных трансфертов между этими бюджетами) образуют консолидированный бюджет РФ.

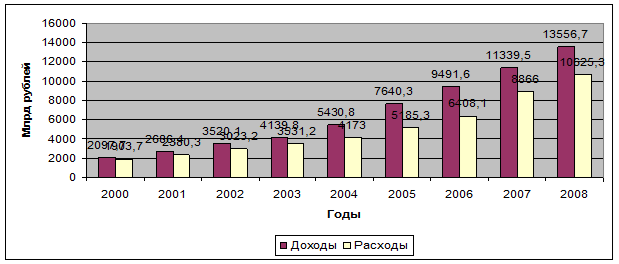

Показатели доходов и расходов консолидированного бюджета РФ представлены на рис. 1.

Рис. 1 Основные параметры консолидированного бюджета РФ за период с 2000 по 2008 гг.

Из представленной диаграммы следует, что за период с 2000 по 2008 гг. консолидированный бюджет РФ формировался со значительным превышением доходов над расходами. Показатели консолидированного бюджета РФ используются финансовыми органами в аналитических целях, в частности, для выявления процентного соотношения между показателями федерального бюджета и консолидированных бюджетов субъектов РФ.

Бюджет субъекта РФ и свод бюджетов муниципальных образований, входящих в состав субъекта РФ (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет субъекта РФ.

Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет муниципального района.

Консолидированные бюджеты не подлежат утверждению в законодательном порядке и используются для аналитических целей в качестве информационной базы при разработке бюджетной политики соответствующей территории.

Финансовый год для бюджетов бюджетной системы РФ соответствует календарному году и длится с 1 января но 31 декабря.

В составе бюджетной системы РФ образовываются консолидированные бюджеты.

|

из

5.00

|

Обсуждение в статье: Бюджет. Основные черты бюджетной системы и бюджетного устройства Российской Федерации |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы