|

Главная |

Показатели финансовой устойчивости

|

из

5.00

|

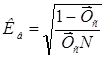

Финансовая устойчивость страховой компании характеризуется коэффициентом

(2.43)

(2.43)

где Кв — вероятность дефицитности средств, определяемая по формуле Коньшина

(2.44)

(2.44)

Или

Эта формула показывает, что чем больше будет договоров и чем выше страховой тариф, тем ниже вероятность дефицитности средств и тем выше финансовая устойчивость страховой компании. Однако формула Коньшина дает наиболее точные результаты, когда страховой портфель состоит из объектов с примерно одинаковыми страховыми суммами.

Поэтому страховщики стремятся к выравниванию страховых сумм, что порождает потребность в перестраховании для гарантии их платежеспособности при наступлении чрезвычайных (выше нормальных) убытков.

Показатели страхования

Статистический анализ страхования заключается в индексном анализе прежде всего доходов страховщика и страхового тарифа в отчетном периоде по сравнению с базисным.

Для анализа динамики доходов применяется их агрегатный общий индекс; при этом считают, что первичным фактором являются страховые суммы  , а вторичным — брутто-ставки страхового тарифа, т.е.

, а вторичным — брутто-ставки страхового тарифа, т.е.

(2.45.)

(2.45.)

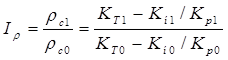

Причем

где  — агрегатный общий индекс страховых сумм, определяемый по формуле Ласпейреса

— агрегатный общий индекс страховых сумм, определяемый по формуле Ласпейреса

(2.46.)

Агрегатный общий индекс страхового тарифа определяется по формуле Пааше

(2.47.)

(2.47.)

Статистическая динамика рентабельности страхования оценивается ее индексом, полученным по формуле

(2.48.)

(2.48.)

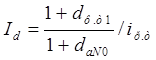

Аналогично по доходности страхования на основании формулы (2.42) можно записать, что

(2.49.)

(2.49.)

где  — индивидуальный индекс доли текущих расходов в страховом тарифе.

— индивидуальный индекс доли текущих расходов в страховом тарифе.

В статистическом анализе наибольшее значение придается оценке динамики не абсолютных, а относительных показателей эффективности страхования.

Пример решения задачи

1. Рассчитать показатели эффективности работы страховой компании при следующих исходных данных:

| Показатели

| Вид страхования | ||

| 1 | 2 | 3 | |

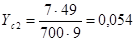

| Число договоров N | 1200 | 700 | 400 |

| Число страховых случаев п | 180 | 49 | 36 |

Средняя страховая сумма  , тыс. руб. , тыс. руб.

| 6,5 | 9 | 12 |

Средняя страховая выплата  , тыс. руб. , тыс. руб.

| Рассчитать | 7 | 10 |

Гарантия безопасности страхования

| 0,9 | 0,98 | 0,95 |

Доля нагрузки

| 0,25 | 0,2 | 0,3 |

В том числе:

Текущих расходов

| 0,13 | 0,1 | 0,16 |

Запасных фондов

| 0,06 | 0,04 | 0,08 |

Дополнительно дано распределение страховых выплат по первому виду страхования:

, тыс.руб. …… <2 2-2,5 2,5-3 3-3,5 3,5-4 4-4,5 4,5-5 >5.........

, тыс.руб. …… <2 2-2,5 2,5-3 3-3,5 3,5-4 4-4,5 4,5-5 >5.........

……………..0,023 0,027 0,065 0,067 0,105 0,167 0,244 0,302

……………..0,023 0,027 0,065 0,067 0,105 0,167 0,244 0,302

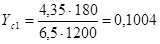

Решение 1. Предварительное определение средней страховой выплаты и дисперсии по первому виду страхования приведено в таблице:

| , тыс.руб.

|

|

|

|

|

|

|

| 1 | 0,023 | 1,75 | 0,04025 | -2,6 | 6,76 | 0,155 |

| 2-2,5 | 0,027 | 2,25 | 0,06075 | -2,1 | 4,41 | 0,119 |

| 2,5-3 | 0,067 | 2,75 | 0,17875 | -1,6 | 2,56 | 0,172 |

| 3-3,5 | 0,065 | 3,25 | 0,21775 | -1,1 | 1,21 | 0,079 |

| 3,5-4 | 0,105 | 3,75 | 0,39375 | -0,6 | 0,36 | 0,038 |

| 4-4,5 | 0,167 | 4,25 | 0,70975 | -0,1 | 0,01 | 0,0017 |

| 4,5-5 | 0,244 | 4,75 | 1,1590 | 0,4 | 0,16 | 0,039 |

| > 5 | 0,302 | 5,25 | 1,5855 | 0,9 | 0,81 | 0,245 |

| Итого | 1 | - | 4,35 | - | - | 0,849 |

2. Убыточность страховых сумм (нетто-ставка):

;

;  ;

;

3. Коэффициент вариации страховых выплат по всем видам страхования по формуле (2.28) для второго и третьего видов

3. Надбавка за риск (формула (2.27))

;

;  ;

;

5. Основная часть страхового тарифа (формула (2.30))

;

;  ;

;

6. Страховой тариф (брутто-ставка) (формула (2.31))

;

;  ;

;

7. Годовой доход страховщика (формула (2.32))

тыс.руб.

тыс.руб.

8. Средняя страховая тарифная ставка (формула (2.37))

или 11,56%

или 11,56%

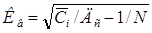

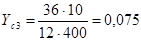

9. Коэффициент финансовой устойчивости страховой компании (формулы (2.43) и (2.44))

10. Ставки текущих расходов поставщика (формула (2.35))

;

;

11. Текущие расходы страховщика (формула (2.34))

Рс = 0,016 • 1200 • 6,5 + 0,007 • 700 • 9 + 0,016 • 400 • 12 = 245,7 тыс. руб.

12.Средняя ставка текущих расходов (формула (2.37))

Тр = 245,7 : (1200 • 6,5 + 700 • 9 + 400 • 12) = 0,013, или 1,3%.

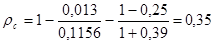

13. Рентабельность страховых операций (формула (2.36))

или 35%

или 35%

14. Ставки превентивных расходов (формула(2.35))

;

;

15.Сумма отчислений в запасные и резервные фонды (формула (2.34))

Сф = 0,0069 • 1200 • 6,5 + 0,0025 • 700 • 9 + 0,0073 • 400 • 12 = 104,61 тыс. руб.

16. Средняя ставка превентивных расходов (формула (2.37))

или 0,553%

или 0,553%

17.Доходность страховых операций (формула (2.39))

2. Рассчитать агрегатные общие индексы страховых сумм, среднего страхового тарифа и доходов страховщика по сравнению с первым ви дом страхования.

1. Индекс страховых сумм (формула (2.46))

2. Индекс страхового тарифа (формула (2.47))

3. Индекс доходов страховщика (формула (2.45))

3. Проиндексировать изменение средней рентабельности по сравнению с первым видом страхования.

1.Доля текущих расходов в страховом тарифе (формула (2.36))

—в среднем тарифе

—в тарифе первого вида страхования

2.Коэффициент текущих расходов:

—по среднему страховому тарифу КТ = 1 - 0,1 = 0,9;

—по первому страховому тарифу КТ1 = 1 - 0,1103 = 0,8897.

3.Коэффициент нагрузки:

—по среднему страховому тарифу Кн= 1 - 0,25 = 0,75;

—по первому страховому тарифу Кн1 = 1 - 0,25 = 0,75.

4.Коэффициент риска:

—по среднему страховому тарифу Кр = 1 + 0,39 = 1,39;

—по первому страховому тарифу Кр1=1 + 0,091 = 1,091.

5.Индекс рентабельности (формула (2.48))

4. Проиндексировать изменение средней доходности по сравне нию с первым видом страхования.

1.Доля превентивных расходов в страховом тарифе:

—в среднем

—по первому виду страхования

2.Индекс доли текущих расходов в страховом тарифе (формула (2.49))

3. Индекс доходности (формула (2.49))

Заключение

Можно сделать следующие выводы по курсовой работе, в целом, и по конкретно рассмотренным главам. В 1 главе был отражен теоретический аспект страхования, его виды (имущественное, личное страхование, страхование ответственности, социальное страхование, а также разобрано понятие перестрахования) и некоторые особенности. Во 2 главе я рассмотрела примеры конкретных задач, в которых рассчитала некоторые показатели системы страхования (в частности определила страховую нетто-ставку и страховую брутто-ставку, величину финансовых рисков), изложила принципы построения страховых тарифов по страхованию жизни и иным видам страхования. В работе было приведено несколько рисунков и таблиц, отражающих общую картину на рынке страхования, долю того или иного вида страхования в крупных компаниях. В конце приведен список используемой литературы. Считаю, что в целом моя курсовая работа дает достаточно полное представление о рассмотренном в ней вопросе.

Список литературы

1. Воронин В.Ф., Жильцова Ю.В. Статистика: Учеб. Пособие для вузов. – М.: Экономистъ, 2008. – 301с.

2. Гвозденко А.А. Основы страхования: Учебник. – М.: Финансы и статистика, 2003. – 304с.

3. Голуб Л.А. Социально-экономическая статистика: Учеб. Пособие. – М.:Владос, 2005.- 272с.

4. Гусаров В.М. Статистика: Учебное пособие для вузов. – М.: Юнити-Дана, 2006. – 463с.

5. Назаров М.Г. Курс социально-экономической статистики: Учебник для вузов. – М.:Юнити, 2004.

6. Сплетухов Ю.А., Дюжиков Е.Ф. Страхование: Учебное пособие. – М.: ИНФА-М, 2009. – 312с.

7. Шихов А.К. Страхование: Учеб. пособие для вузов. – М.:Юнити, 2004. – 431с.

8 Статистика финансов: Учебник под ред. Назарова М.Г.

9. Экономическая статистика: Учебное пособие под ред. Иванова Ю.Н.

10. Журнал «Вопросы статистики» №3, 2008г.

|

из

5.00

|

Обсуждение в статье: Показатели финансовой устойчивости |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы