|

Главная |

Глава 5. Исследование управленческих решений

|

из

5.00

|

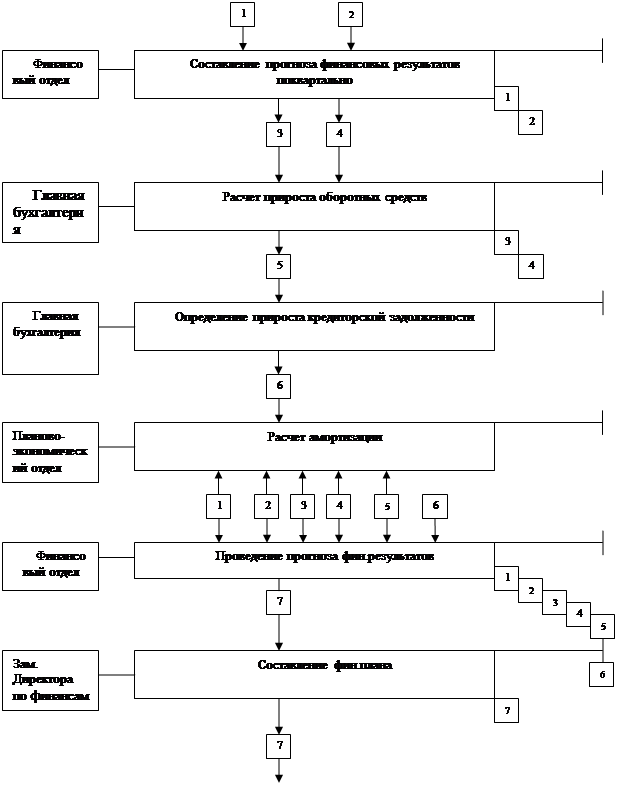

Организационные процедуры определяются Положением об организации, инструкциями, приказами, распоряжениями и регламентируют процессы подготовки управленческих решений. Процесс подготовки любого управленческого решения независимо от количества документов, необходимых для его утверждения, и количества исполнителей может быть представлен в виде организационной процедуры. Рассмотрим процедуру принятия управленческих решений на основе задачи - «Составление финансового плана».

Перечень документов, действующих в процедуре составления финансового плана:

1. Производственная программа;

2. Сведения о прогнозе цен и себестоимости продукции;

3. Расчеты нормативных оборотных средств;

4. Данные сумм нормативов по отдельным элементам оборотных средств;

5. Баланс;

6. Показатели дисконтированных денежных потоков;

7. Финансовый план предприятия.

Таблица 7

Описание организационной процедуры

| № | Наименование этапов работ | Документы | Исполнители |

| 1 | Составление прогноза финансовых результатов поквартально на плановй год | 1,2 | Финансовый отдел |

| 2 | Расчет необходимого прироста оборотных средств | 3,4 | Главная бухгалтерия |

| 3 | Определение прироста кредиторской задолженности | 5 | Главная бухгалтерия |

| 4 | Расчет амортизации | 1,2,3,4,5 | Планово-экономический отдел |

| 5 | Проведение прогноза финансовых результатов | 6 | Финансовый отдел |

| 6 | Составление фин. плана | 7 | Зам. директора по финансам |

Рис.5 Процедура принятия управленческих решений

Финансовый план не только дает возможность определить жизнеспособность проекта в условиях конкуренции, но и содержит ориентиры, в соответствии с которыми подразделения организации будут действовать.

Составлением финансового плана занимается финансовый отдел совместно с главной бухгалтерией, планово-экономическим отделом и зам. директором по финансам. В финансовом отделе составляется и проводится прогноз финансовых результатов. Главная бухгалтерия занимается расчетом прироста оборотных средств, кредиторской задолженности. Планово-экономический отдел занимается расчетом амортизации. Составление и утверждение финансового плана возлагается на зам. директора по финансам.

Заключение

Важно заметить, что предприятие - сложный организм, функционирующий согласно своим законам и правилам. Без отлаженных внутриорганизационных связей, координация действия в организации превращается в рутину. Структура предприятия должна соответствовать целям фирмы. Отделы и подразделения должны беспрепятственно обмениваться информацией и взаимодействовать между собой. Анализ организационной структуры предприятия помогает выявить спектр проблем, которые необходимо своевременно обнаружить и устранить.

На первом этапе выполнения курсовой работы, была проведена структурная диагностика и сравнительный анализ существующей и предлагаемой организационных структуры предприятия. Проведение структурной диагностики организации, позволило определить некоторые характеристики её структуры и дать им количественную оценку. Проведения таких характеристик позволило оценить качество структуры диагностируемой организации и сравнить различные варианты организационных структур между собой.

В результате чего на втором этапе при исследовании функций управления позволило определить взаимосвязи подфункций и задач с общими функциями планирования, организации, мотивации и контроля. Взаимосвязь каждой подфункции управления с общими функциями является обязательной, так как реализация задачи осуществляется через одну из общих функций.

На третьем этапе исследования информационных потоков было установлено соответствие обращающихся документов по целевому содержанию выполняемых управленческих задач. При этом исходили из положения о том, что каждый документ должен иметь строго целевую функциональную направленность и должен быть связан с реализацией конкретных задач управления.

На четвертом этапе осуществлялось проектирование матрицы распределения административных функций управления, необходимое для оптимизации функциональной структуры организации посредством анализа функций подразделений, определения трудоемкости выполнения управленческих задач и норм загрузки подразделений и служб. Также это способствовало рациональному распределению функций управления и эффективному достижению целей организации.

Анализ матрицы РАФУ позволил определить наиболее трудоемкие функции и наиболее загруженные подразделения. Эти исследования позволяют сделать вывод о необходимости делегирования полномочий и более равномерного распределения обязанностей между подразделениями.

Пятый этап исследования заключается в исследовании управленческих решений. На этом этапе была разработана схема принятия решений в подразделении, проанализирована и внесены предложения по совершенствованию действующей схемы принятия решений.

Завершающая глава посвящена описанию технологии решения задачи. Решение этих задач приведет к более четкой и слаженной работе финансового отдела и других подразделений предприятия, позволит сократить расходы времени и средств, что благоприятно скажется на величине прибыли.

Результаты данной работы могут быть использованы в практической деятельности различных коммерческих организаций при проведения исследования и анализа деятельности финансового отдела, а также организации анализа и контроля фактической эффективности реализуемых управленческих решений для повышения эффективности и улучшения конечных результатов коммерческой деятельности.

Список литературы

1. Глущенко В.В., Глущенко И.И. Финансы. Финансовые политика, маркетинг, менеджмент. Финансовый риск-менеджмент. Ценные бумаги. Страхование. - г. Железнодорожный, Моск. обл.: ТОО НПЦ «Крылья»,2001. - 416 с.

2. Ф.Котлер. Основы маркетинга. С-Петербург, АО «КОРУНА», АОЗТ «ЛИТЕРАТУРА ПЛЮС», 2000. - 698 с.

3. Ананькина Е.А., Данилочкина Н.Г. Управление затратами. - М.: «Издательство ПРИОР», ИВАКО Аналитик, 2000. - 64 с;

4. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: «Финансы и статистика», 2002.-432 с.

5. Управленческий учет/Под ред. В. Палия и Р. Вандер Вила. -М.:ИНФРА-М, 2000.-480 с.

6. Финансы/ В.М. Родионова, Ю.Я. Вавилов, Л.И.Гончаренко и др.; Под ред. В.М. Родионовой. - М.: «Финансы и статистика», 2002,-432 с.

7. Общая теория финансов: Учебник/Л.А. Дробозина, Ю.Н. Константинова, Л.П. Окунева и др.; Под ред. Л.А. Дробозиной. -М.: Банки и биржи, ЮНИТИ, 2003. -256 с.

8. Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект: Пер. с англ./Под ред. Я.В. Соколова.- М.: «Финансы и статистика», 2000.-416 с.

9. Глущенко В.В. Менеджмент: системные основы, г. Железнодорожный, М.О., НПЦ «Крылья», 2001. -224 с, изд. 2-е.

10. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента: Пер. с англ.-М.: «Дело», 2000. -703с.

11. Карлоф Б. Деловая стратегия: Пер. с англ.-М.: «Экономика», 1991.-239 с.

12. Глущенко В.В. Управление рисками. Страхование, г. Железнодорожный, Моск. обл.: ТОО НПЦ «Крылья», 2004, - 334 с.

13. Карпова Т.П. Управленческий учет. Учебник для вузов.- М.: Аудит, ЮНИТИ, 2002. -350 с.

14. Кондратова И.Г. Основы управленческого учета.- М.: «Финансы и статистика», 2001. -144с.

15. Николаева С.А. Принципы формирования и калькулирования себестоимости. - М.: Аналитика-Пресс, 2002.-144 с.

16. Глущенко И.И. Методы стратегического планирования и макропроектирования инновационной деятельности. М.: Рук. деп. в ВИНИТИ №3066-6-98 от 21.10.1998.

17. Стоянова E.G. Финансовый менеджмент: Российская практика. - М.: «Перспектива», 2001. -196 с.

18. Глущенко В.В., Глущенко И.И. Разработка управленческого решения. Прогнозирование - планирование. Теория проектирования экспериментов. Железнодорожный, М.О., НПЦ «Крылья», 2002.-400 с.

19. Теория прогнозирования и принятия решений. Учеб. пособ. Под ред. Саркисяна С.А. М: «Высшая школа», 2000.-357с.

20. Безруких П.С., Катаев А.Н., Комиссарова И.П. Учет затрат и калькулирование в промышленности. - М.: «Финансы и статистика», 2000. -320 с.

21. Андреев В.Д. Практический аудит (справочное пособие). - М.: «Экономика», 2001. - 366 с.

22. Аудит страховых компаний: Практическое пособие для аудиторов и страховых организаций / А.Л.Алекринский, ТА Архангельская, С.Н. Асабина и др. Под ред В.И. Рябикина. - М.: АО «Финстатинформ», 2002. -128 с.

23. Валуев С.А; Игнатьева А.В. Организационный менеджмент. — М.: Машиностроение, 2001.

24. ГерчиковаИ.Н. Менеджмент. - М.: ЮНИТИ.2003.

25. ГолубковЕ.П. и др. Маркетинг: выбор лучшего решения. — М.: Экономика,2001.

26. КоротковЭ.М. Исследование систем управления. — М.: «ДеКА», 2000.

27. Коротков Э.М. Концепция менеджмента. — М.: «ДеКА, 2000.

28. Максимцов М.М.,Игнатьева А.В., КомаровМ.А. и др. Менеджмент, М.: ЮНИТИ, 2004.

29. СмолкимA.M. Менеджмент: основы организации. — М.: ИНФРА-М, 2003.

30. Управление организацией. /Под ред. А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломатина. — М.: ИНФРА-М, 2000.

|

из

5.00

|

Обсуждение в статье: Глава 5. Исследование управленческих решений |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы