|

Главная |

Формирование инвестиционных программ по экономическим критериям

|

из

5.00

|

Введение

Данный курсовой проект раскрывает тему: «Методы оценки эффективности инвестиционного проекта». Оценка эффективности инвестиций представляет собой наиболее ответственный этап в процессе принятия инвестиционных решений. От того, насколько объективно и всесторонне проведена эта оценка, зависят сроки возврата вложенного капитала и темпы развития компании (фирмы). Это объективность и всесторонность оценки эффективности инвестиционных проектов в значительной мере определяется использованием современных методов проведения такой оценки. Острой проблемой для инвестора является недостаточное знание украинских предпринимателей как в частном, так и в государственном секторе, применяемых методов анализа и составления проектов. Таким образом, окончательное инвестиционное решение должно приниматься, основываясь на современных подходах и методах оценки социально-экономической эффективности инвестиций, с использованием инструментов экономико-математического моделирования, а также привлечения неформальных методов принятия решений таких, например, как экспертные оценки.

В связи с этим, целью курсовой работы является овладение практическими навыками оценки эффективности реализации инвестиционного проекта в рамках промышленного предприятия.

При оценке проекта учитываются три вида деятельности: инвестиционная, операционная и финансовая.

Анализ чувствительности – это техника анализа проектного риска, которая показывает: как изменится значение NPV проекта при заданном изменении входной переменной при других равных условиях.

Цель анализа чувствительности – выявить наиважнейшие факторы (риски), которые способны наибольшей степени влиять на проект, и проверить влияние последовательных (одиночных) изменений этих факторов на результаты проекта.

В инвестиционном проектировании анализ чувствительности играет важную роль для учета неопределенности и выделения факторов, которые могут повлиять на успешный результат проекта.

Методы оценки эффективности инвестиционного проекта.

Формирование инвестиционных программ по экономическим критериям

В зависимости от стратегических целей развития предприятия в инвестиционную программу могут вводиться различные виды проектов, предназначенные для решения отдельных задач.

Определение привлекательности проекта по сравнению с другими проектами требует использования общих правил их оценки и сравнения. В проектном анализе эти правила называются критериями оценки решений. Их использование помогает аналитику принять единственно правильное решение – принять проект к реализации или отклонить проект. Выбор конкретного критерия для принятия решения о финансировании проекта зависит от различных факторов: существующие ограничения по ресурсам проекта, колебания потоков финансовых средств. При рассмотрении конкретных критериев необходимо обязательно брать во внимание согласованность расчетов во времени, т.к. потоки денежных средств в разные периоды имеют разную ценность. Инвестиции считаются целесообразными, если денежный поток от реализации проекта достаточен для возврата начальной суммы капиталовложений и обеспечена необходимая отдача на вложенный капитал.

Для оценки каждого проекта обязательна информация: интервал планирования, основные технические характеристики проекта, размер и вид вложений, прогнозируемый процент инфляции по официальной информации, график поступления инвестиций, длительность инвестиционного процесса, срок его эксплуатации, уровень производственных затрат, ожидаемый уровень объемов производства, условия кредитования, условия налогообложения, источники финансирования проекта [1]. На основании исходных данных и описания разделов бизнес-планов формируется представление о проекте. В качестве наиболее распространенных являются интегральные показатели, основанные на концепции дисконтирования. К ним относят:

1. Чистый денежный поток;

2. Чистый приведенный доход;

3. Коэффициент выгоды-затраты;

4. Внутренняя норма доходности(рентабельности);

5. Период окупаемости;

6. Индекс доходности (рентабельности).

Кроме того, существует несколько подходов к оценке эффективности инвестиционных проектов. Рассмотрим некоторые из них.

Бухгалтерский подход предполагает, что долгосрочный финансовый успех определяется доходностью, в то время как при оценке краткосрочного успеха больше внимания уделяется ликвидности.

Два этих понятия — “ликвидность” и “доходность”— глубоко проникли в методы анализа капиталовложений. Понятие “ликвидность” затрагивает вопрос о том, на сколько быстро окупятся вложения, а методы анализа капиталовложений оценивают скорость, с которой проект возместит первоначальные затраты. Понятие “доходности” затрагивает вопрос о получении прибыли от капиталовложений. Понятия “прибыль” и “средние инвестиции”, являющиеся воплощением бухгалтерского подхода, стали инструментами инвестиционного анализа.

Эти методы, основанные на бухгалтерском учете, популярны на практике, особенно в мелких и средних фирмах, и их часто относят к "традиционным" методам.

Два основных метода анализа возникли из традиционного бухгалтерского подхода к финансовой оценке проектов. Возможно, самый простой из них — метод определения срока окупаемости инвестиций. [1].

В настоящее время в европейских странах и в США существует ряд методов оценки эффективности инвестиций. Их можно разделить на две основные группы: методы оценки эффективности инвестиционных проектов, не включающие дисконтирование и включающие дисконтирование.

Совокупность методов, применяемых для оценки инвестиционных проектов, можно разбить на динамические и статические (учетные) методы [2].

Рисунок 1.1 – Методы оценки инвестиционных проектов

1. Период окупаемости инвестиций (РР)

Срок окупаемости инвестиций связан с ликвидностью. Этот метод, ориентированный на краткосрочную оценку, рассматривает, как скоро инвестиционный проект окупит себя. Согласно анализу PP, чем быстрее проект может окупить первоначальные затраты, тем лучше. РР заостряет внимание на поступлениях от осуществления проекта и на скорости этих поступлений, а не на уровне доходности или общей прибыли.

Используя данный критерий, надо определить приемлемый срок окупаемости, как меру оценки капитальных вложений. Чем выше ликвидность нужна инвестору, тем короче должен быть PP. Ясно, что выбор конечного РР является произвольным.

У метода РР есть два главных недостатка. Во-первых, он не принимает во внимание поступления, возникающие после завершения срока окупаемости проекта. Этот недостаток отражает краткосрочную ориентацию метода. Поэтому использование критерия РР как инструмента для принятия решения отвергает те проекты, которые рассчитаны на длительный срок окупаемости и принимает те, которые обеспечивают быстрый возврат вложенных ресурсов, даже если они будут скромными и недолговременными.

Вторым важным недостатком анализа РР является то, что он игнорирует временной аспект стоимости денег. Гривна, полученная когда-либо в будущем, соизмеряется с гривной, потраченной сейчас, как будто они имеют одинаковую стоимость. Это сравнение ошибочно. Для решения этой проблемы была предложена усовершенствованная версия срока окупаемости — “дисконтированный период окупаемости инвестиций” (ПО), который будет рассмотрен далее. РР часто используется на практике. В самом деле, нет ничего плохого в оценке срока окупаемости проектов. Он часто оказывается полезным как общий подход к определению уровня ликвидности. Однако не следует использовать критерий РР как единственный показатель для принятия решений о капитальных вложениях.

2 Расчетная норма прибыли (AROR)

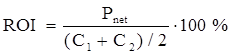

Вторым методом анализа капитальных вложений, основанным на бухгалтерском учете, является расчетная норма прибыли (AROR), еще известная под названием “прибыль на капитал” (ROI). Как видно из названия, этот метод сравнивает доходность проекта и вложенный капитал. Один из недостатков этого метода заключается в том, что существует много способов определения понятия “доход” и “вложенный капитал”. Различные оценки дохода могут включать или не включать в себя финансовые издержки, амортизацию и налоги. Однако наиболее общим определением понятия “доход” при расчете AROR являются “поступления до уплаты процентов и налогов”, которые включают в себя и амортизацию.

Обычно AROR используется в двух вариантах в зависимости от определения вложенного капитала. Она может включать в себя либо первоначальный вложенный капитал, либо средний вложенный капитал в течение срока службы инвестиций.

Учетная методика ориентирована на административно-плановую экономику и не дает достаточно объективной оценки по инвестиционным проектам, так как не учитывает наличие временного лага между затратами и результатом [1].

Расчетная норма прибыли рассчитывается как отношение чистой среднегодовой прибыли предприятия к средней величине инвестиций:

, (1.1)

, (1.1)

где Pnet – чистая среднегодовая прибыль предприятия после выплаты налогов и процентных платежей;

С1, С2 – стоимость оборудования соответственно на начало и на конец реализации инвестиционного проекта.

При оценке инвестиционных проектов расчетную норму прибыли сравнивают с принятой для предприятия нормой прибыли. Проект считается экономически выгодным, если значение показателя превосходит норму прибыли, принятую инвестором.

К основным недостаткам расчетной нормы прибыли можно отнести:

- расчетная норма прибыли не учитывает изменение стоимости денег во времени. Так как не учитывается различная стоимость денег (прибыли) в зависимости от времени их получения, средняя прибыль рассчитывается за весь период использования инвестиционного проекта, а это в свою очередь, не всегда корректно.

- расчетная норма прибыли пренебрегает возможностью разной продолжительности проектов, носит показательный характер.

Первоначальный вложенный капитал состоит из затрат на покупку и установку основных средств и увеличение оборотного капитала, требуемого на начальном этапе инвестиций. Однако на последнем этапе осуществления проекта вложенный капитал сокращается до остаточной стоимости оборудования плюс оставшиеся компоненты оборотного капитала.

Формула может быть представлена в виде:

(1.2),

(1.2),

То есть:

(1.3),

(1.3),  (1.4)

(1.4)

Полученные результаты заметно отличаются друг от друга. Однако, если и установление критериев приемлемости, и финансовый анализ производятся по одному и тому же методу, инвестиционные решения, принятые на их основе, различаться не будут.

Как и срок окупаемости инвестиций, метод AROR имеет свои недостатки. Он использует балансовую прибыль (а не денежные потоки) в качестве оценки прибыльности проектов. Было уже отмечено, что существует множество путей вычисления балансовой прибыли, что дает возможность манипулировать показателем AROR. Несоответствия в исчислении прибыли приводят к сильно различающимся значениям AROR, и часто эти несоответствия являются результатом изменения учетной политики фирмы, с которой может быть незнаком тот, кто принимает инвестиционные решения. Кроме того, балансовая прибыль страдает от таких “искажений”, как затраты на амортизацию, прибыли или убытки от продажи основных активов, которые не являются настоящими денежными потоками, и поэтому не оказывают влияния на благосостояние инвесторов.

Второй важный недостаток AROR (подобно РР) – она не учитывает временной аспект стоимости денег. Прибыль от инвестиций высчитывают как среднюю отчетную прибыль, хотя доход получают в разные периоды времени, и он может изменяться из года в год.

Другая проблема с AROR возникает, когда используется случай со “средним вложенным капиталом”. Здесь первоначальные затраты и остаточная стоимость инвестиций усреднены для отражения стоимости активов, связанных между собой в течение всего срока службы инвестиций. Чем больше остаточная стоимость инвестиций, тем выше становится знаменатель в формуле AROR и тем меньше само значение расчётной нормы прибыли.

Парадокс остаточной стоимости – проблема при оценке капиталовложений при помощи AROR, которая может привести к принятию неправильного решения.

На практике AROR очень часто используется для обоснования инвестиционных решений. Это может быть из-за того, что те, кто принимает решения, часто предпочитают анализировать инвестиции через прибыль, поскольку деятельность самих менеджеров часто оценивается именно по этому критерию. Вне всяких сомнений, что применение данного показателя для оценки проектов ведет в некоторых организациях к принятию ошибочных инвестиционных решений.

Таким образом, нельзя не заметить, что два основных “традиционных” метода анализа не являются идеальными. Хотя оба используются на практике, но имеют и ряд серьезных недостатков, которые приводят к неправильным инвестиционным решениям. В теоретической литературе, посвященной инвестиционной деятельности, этим способам не уделяется много внимания. Они были вытеснены “сложными” методами, корни которых находятся в экономической теории.

Экономический подход к анализу проектов предполагает определение ценности проекта в сравнении с другими проектами, а также анализ финансовой привлекательности проекта при условии ограниченности ресурсов. Наиболее известным и часто применяемым в практике есть показатель чистый приведенный доход (NPV).

Чистый приведенный доход позволяет получить наиболее обобщенную характеристику результата инвестирования, то есть его конечный эффект в абсолютной сумме. Под чистым приведенным доходом понимается разница между приведенными к настоящей стоимости (путем дисконтирования) суммой денежного потока за период эксплуатации инвестиционного проекта и суммой инвестируемых в его реализацию средств.

Расчет этого показателя осуществляется по формуле:

(1.5),

(1.5),

где NPV – чистый приведенный доход;

ДП – сумма денежного потока (в настоящей стоимости) за весь период эксплуатации инвестиционного проекта (до начала инвестиций в него). Если полный период эксплуатации до начала нового инвестирования в данный объект определить сложно, его принимают в расчетах в размере 5 лет (это средний период амортизации оборудования, после чего оно подлежит замене);

ИС – сумма инвестиционных средств (в настоящей стоимости), направляемых на реализацию инвестиционного проекта.

Если раскрыть составляющие предыдущей формулы, то она примет вид:

NPV=  (1.6),

(1.6),

Где В – полные выгоды за год t;

С – полные затраты за год t;

t – соответствующий год проекта (1,2,3, …n);

i – ставка дисконта (процентная).

Характеризуя показатель чистый приведенный доход, следует отметить, что он может быть использован не только для сравнительной оценки эффективности инвестиционных проектов, но и как критерий целесообразности их реализации.

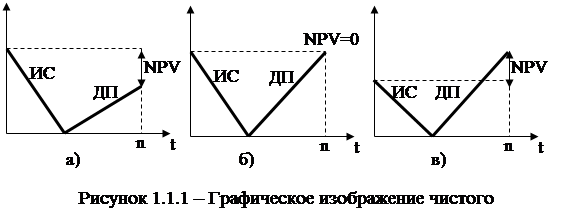

Инвестиционный проект, по которому показатель чистого приведенного дохода является отрицательной величиной (см. рисунок 1а) или равен нулю (см. рисунок 1б), должен быть отвергнут, так как он не принесет инвестору дополнительный доход на вложенный капитал. Инвестиционные проекты с положительным значением показателя чистого приведенного дохода (см. рисунок 1в) позволяют увеличить капитал инвестора.

Показатель чистый приведенный доход (NPV) обладает очевидными достоинствами и недостатками.

Достоинство проявляется в том, что данный показатель является абсолютным и учитывает масштабы инвестирования. Это позволяет рассчитать прирост стоимости компании или величину капитала инвестора. Но из этих достоинств вытекают и недостатки.

Первый заключается в том, что величину чистого приведенного дохода трудно, а в ряде случаев невозможно нормировать. Например, чистый приведенный доход некоторого проекта равен 20 тыс. грн. Много это или мало? Ответить на этот вопрос трудно, тем более если рассматривать безальтернативный проект. Можно, конечно, установить нижнюю планку размера чистого приведенного дохода, при не достижении которой проект отвергается. Но это во многом волюнтаристская мера, не отражающая существа процесса инвестирования.

Второй недостаток связан с тем, что чистый приведенный доход в явном виде не показывает какими инвестиционными усилиями достигнут результат. Хотя в расчете чистого приведенного дохода размер инвестиций и учитывается, относительное сопоставление не проводится.

|

Другим общим критерием, который значительно реже используется в практике проектных решений, является коэффициент «Выгоды-Затраты»(benefit cost). Он определяется как сумма дисконтированных выгод, разделенная на сумму дисконтированных затрат.

(1.7),

(1.7),

Критерий отбора проектов с помощью коэффициента выгоды-затраты является состоит в том, что при значении коэффициента который равен или больше единицы, реализация проекта признается успешной. Несмотря на популярность этого показателя. Он имеет недостатки. Этот показатель не приемлем для ранжирования по преимуществам независимых проектов и абсолютно не подходит для выбора взаимоисключающих проектов. Этот показатель не показывает фактическую величину чистых выгод по проекту. Например, небольшой проект может иметь значительно больший коэффициент выгоды-затраты, чем большой проект, и если не воспользоваться расчетом показателя NPV, то можно принять ошибочное решение по проекту.

Индекс доходности показывает относительную прибыльность проекта или дисконтированную стоимость денежных поступлений от проекта в расчете на единицу вложений.

Расчет индекса доходности осуществляется по формуле :

(1.8),

(1.8),

где ИД – индекс доходности по инвестиционному проекту;

ДП – сумма денежного потока в настоящей стоимости;

ИС – сумма инвестиционных средств, направляемых на реализацию инвестиционного проекта (при разновременности вложений также приведенная к настоящей стоимости).

Показатель «индекс доходности» также может быть использован не только для сравнительной оценки, но и в качестве критериального при принятии инвестиционного проекта к реализации.

Если значение индекса доходности меньше или равно единице, то проект должен быть отвергнут в связи с тем, что он не принесет дополнительного дохода инвестору. Следовательно, к реализации могут быть приняты инвестиционные проекты только со значением показателя индекса доходности выше единицы.

Сравнивая показатели «индекс доходности» и «чистый приведенный доход», обратим внимание на то, что результаты оценки эффективности инвестиций находятся в прямой зависимости: с ростом абсолютного значения чистого приведенного дохода возрастает и значение индекса доходности и наоборот. Кроме того, при нулевом значении чистого приведенного дохода индекс доходности всегда будет равен единице. Это означает, что как критериальный показатель целесообразности реализации инвестиционного проекта может быть использован только один (любой) из них. Но если проводится сравнительная оценка, то в этом случае следует рассматривать оба показателя: чистый приведенный доход и индекс доходности, так как они позволяют инвестору с разных сторон оценить эффективность инвестиций.

Период окупаемости – это период в течении которого сумма полученных доходов окажется равной величине произведенных инвестиций.

Расчет этого показателя осуществляется по формуле :

(1.9),

(1.9),

где ПО – период окупаемости вложенных средств по инвестиционному проекту;

ИС – сумма инвестиционных средств, направляемых на реализацию инвестиционного проекта (при разновременности вложений приведения к настоящей стоимости);

- средняя сумма денежного потока (в настоящей стоимости) в периоде. При краткосрочных вложениях этот период принимается за один месяц, а при долгосрочных – за один год;

- средняя сумма денежного потока (в настоящей стоимости) в периоде. При краткосрочных вложениях этот период принимается за один месяц, а при долгосрочных – за один год;

n – количество периодов.

Характеризуя показатель «период окупаемости», следует обратить внимание на то, что он может быть использован для оценки не только эффективности инвестиций, но и уровня инвестиционных рисков, связанных с ликвидностью (чем продолжительнее период реализации проекта до полной его окупаемости, тем выше уровень инвестиционных рисков). Недостатком этого показателя является то, что он не учитывает те денежные потоки, которые формируются после периода окупаемости инвестиций. Так, по инвестиционным проектам с длительным сроком эксплуатации после периода их окупаемости может быть получена гораздо большая сумма чистого приведенного дохода, чем по инвестиционным проектам с коротким сроком эксплуатации (при аналогичном и даже более быстром периоде окупаемости).

Внутренняя норма доходности (IRR) является наиболее сложным из всех показателей с позиции механизма его расчета. Этот показатель характеризует уровень доходности конкретного инвестиционного проекта, выражаемый дисконтной ставкой, по которой будущая стоимость денежного потока от инвестиций приводится к настоящей стоимости инвестируемых средств. Внутреннюю норму доходности можно охарактеризовать как дисконтную ставку, при которой чистый приведенный доход в процессе дисконтирования будет приведен к нулю.

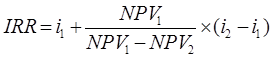

Для определения внутренней нормы доходности используются методы приближенных расчетов, одним из которых является метод линейной интерполяции. Для применения данного метода необходимо выполнить следующий алгоритм:

1. Произвольно подбирается ставка процента и определяется величина приведенного денежного потока для каждого варианта ставок.

2. Определяется значение чистого приведенного дохода для каждого варианта ставки.

3. Подбор ставки продолжаем до первого отрицательного значения чистого приведенного дохода.

4. Берутся два значения: предпоследняя (  ) и последняя (

) и последняя (  ) ставки процента с соответствующим им значением чистого приведенного дохода. По ним строится график, приведенный на рисунке 2.

) ставки процента с соответствующим им значением чистого приведенного дохода. По ним строится график, приведенный на рисунке 2.

На данном рисунке  - это чистый приведенный доход, соответствующий значению предпоследней ставки процента, а

- это чистый приведенный доход, соответствующий значению предпоследней ставки процента, а  - это чистый приведенный доход, соответствующий значению последней ставки процента.

- это чистый приведенный доход, соответствующий значению последней ставки процента.

Методом интерполяции находим расчетное значение внутренней нормы доходности по формуле:

(1.10)

(1.10)

|

Характеризуя показатель “внутренняя норма доходности”, следует отметить, что он наиболее приемлем для сравнительной оценки. При этом сравнительная оценка может осуществляться не только в рамках рассматриваемых инвестиционных проектов, но и в более широком диапазоне (например, сравнение внутренней нормы доходности по инвестиционному проекту с уровнем прибыльности используемых активов в процессе текущей хозяйственной деятельности компании; со средней нормой прибыльности инвестиций; с нормой прибыльности по альтернативному инвестированию – депозитным вкладам, приобретением государственных облигаций). Кроме того, каждая компания с учетом своего уровня инвестиционных рисков может установить для себя используемый для оценки проектов критериальный показатель внутренней нормы доходности. Проекты с более низкой внутренней нормой доходности при этом будут автоматически отклоняться как несоответствующие требованиям эффективности реальных инвестиций. Такой показатель в практике оценки инвестиционных проектов носит название “предельная ставка внутренней нормы доходности” [1].

Несмотря на некоторые положительные свойства показателя IRR он имеет недостатки:

- Для проекта может не существовать единой IRR. Такое множество решений может появиться, если ежегодные денежные потоки в период реализации проекта изменяют знак (с положительного на отрицательный и наоборот) несколько раз. Это случается в тогда, когда полученные доходы от реализации проекта, снова реинвестируются в проект.

- Применение одного значения ставки дисконта предусматривает, что его значение будет постоянным на протяжении всего срока реализации проекта. Но для проектов с длительным сроком реализации (если учесть их высокую неопределенность в поздние периоды) вряд ли возможно применять единый коэффициент дисконтирования на протяжении всего жизненного цикла проекта.

Несмотря на такую критику показатель IRR прочно укоренился в проектном анализе и большинство проектов опирается именно на него.

Современный анализ проектов настаивает на совместном применении показателей NPV и IRR. КА критерий оценки проекта внутренняя норма доходности устанавливает границу принятия проектов к реализации. Формально IRR показывает ставку дисконта, при которой проект не увеличивает и не уменьшает стоимость фирмы, поэтому отечественные аналитики называют этот показатель проверенным дисконтом. Он показывает граничное значение коэффициента дисконтирования, который разделяет инвестиции на приемлемые и неприемлемые[1].

|

из

5.00

|

Обсуждение в статье: Формирование инвестиционных программ по экономическим критериям |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы