|

Главная |

Анализ норм федерального законодательства.

|

из

5.00

|

В ст.1 НК указано, что в состав налогового законодательства входит сам НК и принятые в соответствии с ним федеральные законы о налогах и сборах. Вот эта формула на сегодняшний день определяет состав федерального налогового законодательства. Что касается НК, то понятно, что речь идет о ч.1 и ч.2, весь НК входит в состав налогового законодательства. А что касается иных федеральных налогов и сборов, то здесь уже никакой ясности в отношении федеральных налогов не возникает. В частности, в самом НК принятие каких-либо дополнительных федеральных законов не предусматривается. Поэтому буквально формулировка "и принятые в соответствии с ним федеральные законы" не работает, потому что никакие иные федеральные законы и не должны приниматься, они в кодексе просто не предусмотрены, то есть кодекс самодостаточен в этом смысле.

Таким образом, на сегодняшний день есть группа действующих законов, которые, очевидно, должны включаться в налоговое законодательство. Доказательством является только практика, сложившаяся на сегодняшний день. К числу этих законов, относящихся к налоговому законодательству, относятся законы налоговых органов РФ, закон об упрощенной системе налогообложения и бухгалтерского учета,

Кроме того, есть вторая группа федеральных законов, которые содержат в себе налоговые нормы и безусловно их необходимо принимать как нормы налогового законодательства, то есть отрицать это было бы бессмысленно. В том числе это закон о соглашениях о разделе продукции, закон о федеральных органах налоговой полиции, закон о федеральном бюджете на очередной год (каждый раз в этом законе содержатся налоговые нормы).

Но есть и другие законы. Например, закон о физической культуре и спорте в Российской Федерации. Сам по себе закон налоговым не является, но в нем есть ст.36 "Налогообложение в области физической культуры и спорта", где сказано, что в совокупный облагаемый доход спортсменов не включается стоимость питания, премии, призы и т.д. Эта норма закона только в той части может быть включена в налоговое законодательство, в какой она подтверждена ч.2 НК. Там действительно отчасти эта норма воспроизводится. Здесь мы уже сталкиваемся с необходимостью сопоставлять эту норму с действующим налоговым законодательством, то есть получаются как бы налоговые нормы, но второй очереди. То есть на самом деле проблема в этой части и осталась.

И, к сожалению, наша практика свидетельствует о том, что и в будущем явно будут принимать законы, в которых будут содержаться налоговые нормы, и каждый раз будет возникать необходимость сопоставления этих норм с действующим НК. И тогда уже упремся в другую проблему, что появится новый акт, который будет более поздним актом, и, следовательно, по общему правилу должен применяться более поздний акт. Если мы станем думать, специальный он закон или не специальный, то он будет специальный по другому вопросу - по конкретному, а в отношении налогов будет ли он специальный - это тоже станет проблемой теоретической, как угодно, но с выходом на практику.

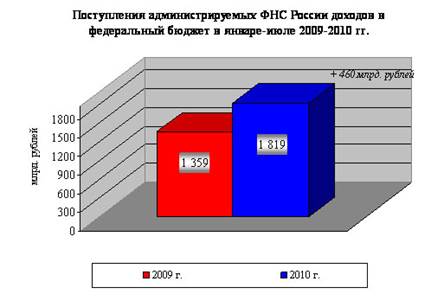

О поступлении администрируемых ФНС России доходов в федеральный бюджет в январе-июле 2010 года.

Всего в январе-июле 2010 года в федеральный бюджет поступило 1 819,0 млрд. рублей, что на 34% больше, чем в январе-июле 2009 года.

Приложение 1

Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями налога на добычу полезных ископаемых (43%), НДС (42%) и налога на прибыль (8%).

Приложение 2

Поступления налога на прибыль организаций в январе-июле 2010 года составили 139,6 млрд. рублей, что на 12% больше, чем в январе-июле 2009 года.

Налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в январе-июле 2010 года поступило 758,5 млрд. рублей, что на 12% больше, чем в январе-июле 2009 года.

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации, в январе-июле 2010 года поступило 22,8 млрд. рублей, что на 40% больше, чем в январе-июле 2009 года.

Поступления по сводной группе акцизов в федеральный бюджет в январе-июле 2010 года составили 64,1 млрд. рублей и выросли относительно января-июля 2009 года в 1,4 раза.

Налога на добычу полезных ископаемых в январе-июле 2010 года поступило 775,0 млрд. рублей, в том числе на добычу нефти – 710,2 млрд. рублей, газа горючего природного – 52,0 млрд. рублей, газового конденсата – 4,8 млрд. рублей.

По сравнению с январем-июлем 2009 года поступления НДПИ выросли в 1,6 раза, что обусловлено повышением цены на нефть (с 48,8$ в декабре 2008 года - июне 2009 года до 75,4$ в декабре 2009 года – июне 2010 года, или в 1,5 раза).

Можно сделать вывод, что в целом НК проблемы налогового законодательства в части налогов и норм из законов не решает. Можно говорить только о таких определенных подходах. Зато, с другой стороны, совершенно отчетливо теперь можно сказать, что указы президента, постановления правительства и инструкции налоговых органов в состав налогового законодательства не включаются. Это означает, что при возникновении спорных ситуаций суд будет руководствоваться не этими актами, а актами именно налогового законодательства. Доказать правоту в суде ни та, ни другая сторона при споре, ссылаясь на указы президента, постановления правительства и акты налогового органа, не сможет. Суд будет ориентироваться на НК либо на те или иные законы. Таким образом, в состав федерального законодательства, таким образом, входит только сам НК и некоторые налоговые законы, и некоторые нормы из иных федеральных законов.

|

из

5.00

|

Обсуждение в статье: Анализ норм федерального законодательства. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы