|

Главная |

Автомобильный рынок Санкт-Петербурга и конкурентный анализ компании

|

из

5.00

|

Сегодня автомобиль - это предмет массового производства, массового маркетинга и массового потребления. Ведущими мировыми автопроизводителями являются GM, Toyota Motor Со., Ford Motor, Renault/Nissan, Vоlkswagen AG, DaimlerChrysler, PSA Peugeot Citroën, Honda, Hyundai Motors, Fiat Auto. Положение автопроизводителей и их брендов на мировом рынке представлено в приложении 8. Как видно, самые высокие строки рейтинга занимают компании, бренды которых ассоциируются с высоким качеством и престижностью. И именно эти бренды оказались наиболее стабильными в условиях кризиса. Компания Toyota сохранила за собой 6-е место, при этом сумма полученных баллов составила 2,57 (баллы в таблице представлены по увеличению – чем выше балл, тем ниже место в рейтинге). Таким образом, компания подтверждает свое место одного из лидеров рынка по совокупности критериев. Однако, рост был получен только по критерию «развитие марки», остальные же критерии показали спад или остались неизменными.

В 2009 году, отмечают исследователи, кризис сделал потребителей особенно разборчивыми. Теперь автомобили рассматриваются как долгосрочное вложение, и это касается даже премиум-марок. Когда экономические вопросы выходят на первый план, компании, которые предлагают продукт по справедливым ценам, имеют шанс увеличить свою долю на рынке. Экономия выходит на первый план, потому что потребители оказались буквально погребены под негативным новостным фоном. Теперь каждое решение по покупке должно соответствовать персональным стандартам защищенности.

На 1 января 2009 года на учете в ГИБДД РФ числилось почти 38,7 миллионов автотранспортных средств. При анализе динамики изменения возрастного состава парка можно сделать вывод, что в течение последних нескольких лет происходит постепенное снижение среднего возраста транспортных средств. При этом данная тенденция практически не зависит от категории транспортного средства. Легковые автомобили по-прежнему являются основой российского автопарка и составляют почти 76% от всего российского автотранспорта. Значительно меньше приходится на грузовые машины (около 13% парка), а на долю автобусов - 2,3%. Остальная часть парка автотранспортных средств (чуть больше 8%) приходится на мототранспорт. Как и прежде, прирост числа легковых автомобилей в России идет более значительными темпами, нежели грузовиков и автобусов.

В отличие от многих развитых стран мира, в России автомобильный парк достаточно стар. Так, если средний возраст легковых автомобилей Европе составляет примерно 8,5 лет, а в США - 9,2 года, то в нашей стране этот показатель находится на уровне 12 лет. В конце 2008 года аналитики констатировали средний возраст легковых автомобилей в РФ на уровне 12,7 лет. Аналитики констатируют, что более половины (51%) автомобилей, эксплуатирующихся сейчас на территории России, имеют возраст старше 10 лет. В Европе таких машин менее трети (32,4%). На долю свежих машин (до 5 лет) в России приходится чуть более четверти парка (26%), а в Европе этот сегмент занимает почти 35% от общего автопарка. Тем не менее, бум рынка иномарок, который наблюдался на протяжении последних пяти лет, позволил этому сегменту парка выглядеть существенно более привлекательно, нежели сегменту отечественных авто. Так, анализируя структуру парка на середину 2009 года аналитики констатируют, что на машины последних пяти лет приходится около 40% парка иномарок. При этом доля иномарок старше 10 лет составляет около 37%, а средний возраст даже ниже, чем общеевропейский показатель – около 7,5 лет.

Отразим влияние мирового кризиса на российский рынок автомобилей. Рынок легковых автомобилей сократился, потому что 40% потребителей пользовались автокредитом. Также многие мировые автопроизводители уже предпочли отказаться от расширения производственных мощностей, запланированного на 2009-2010 гг. Так, например, запуск сборки Ford Mondeo в очередной раз откладывается. «Автофрамос» также не торопится расширять московскую линейку моделей Renault. Наряду с этим окончательно отсеялись изначально довольно странные проекты, как СП украинских компаний «УкрАвто» и «Богдан» в Новгородской области по сборке Chevy Lanos и китайский автозавод по сборке внедорожников Great Wall в промзоне «Алабуга».

Россияне предпочли отложить покупку нового автомобиля до лучших времен, по крайней мере, такой вывод можно сделать, ознакомившись с очередным исследованием, подготовленным Ассоциациацией Европейского Бизнеса (АЕБ) по итогам 2009 года. Согласно данным АЕБ, продажи новых пассажирских автомобилей и легкового коммерческого транспорта в России в прошлом году упали почти на 50%, иными словами, за 12 прошедших месяцев наши соотечественники купили на 1.4 млн. автомобилей меньше, чем в 2008 году. Еще в начале прошлого года эксперты АЕБ прогнозировали продажи как минимум на уровне 1.7 млн. машин, что весьма скромно, если учесть уровни продаж в прошлые годы. В итоге, все оказалось куда хуже, всего было продано менее 1.5 млн. автомобилей (таблица 2.2).

Таблица 2.2 - Самые продаваемые автомобили в России в 2009 году

| № | Марка | Количество проданных автомобилей в 2009 году (штук) | Количество проданных автомобилей в 2008 году (штук) | Изменение (%) |

| 1 | LADA | 349 490 | 622 182 | -43,83 |

| 2 | CHEVROLET | 104 398 | 235 466 | -55,66 |

| 3 | FORD | 82 083 | 186 828 | -56,06 |

| 4 | HYUNDAI | 74 607 | 192 719 | -61,29 |

| 5 | RENAULT | 72 284 | 108 070 | -33,11 |

| 6 | KIA | 70 088 | 88 152 | -20,49 |

| 7 | TOYOTA | 68 731 | 189 966 | -63,82 |

| 8 | NISSAN | 64 221 | 146 548 | -56,18 |

| 9 | ГАЗ | 58 205 | 131 003 | -55,57 |

| 10 | DAEWOO | 51 414 | 95 510 | -46,17 |

Резкий спад коснулся почти всех компаний. Снижение продаж в 2009 году у Toyota составило 63,82% - из-за очень высокого курса иены по сравнению с долларом и европейской валютой и из-за рухнувшего рубля японским производителям пришлось существенно поднимать цены на свою продукцию. Среди моделей легковых автомобилей лидеры все те же – это четыре семейства Lada, а также Ford Focus, Chevrolet Lacetti и Renault Logan.

Производство легковых автомобилей в минувшем году сократилось на 59,4% до 596857 штук. При этом объем производства автомобилей традиционных отечественных марок снизился на 63,9% (до 316922 штук), тогда как падение выпуска иномарок оказалось несколько меньшим – 52,7% (до 279935 машин). Производство автомобилей иностранных марок в режиме промсборки составило 192239 единиц – это на 48,9% меньше, чем годом ранее.

Петербургское предприятие Toyota стало единственным автозаводом в России, увеличившим в 2009 году объемы производства. Как сообщили агентству «АВТОСТАТ» в пресс-службе предприятия, в минувшем году с российского конвейера Toyota сошло 8310 седанов Camry – на 30% больше, чем годом ранее (6393 автомобиля). По словам PR-менеджера «Тойота Мотор Мануфэкчуринг Россия» Ирины Дмитриевой, объем производства зависит от ситуации на рынке и варьируется в зависимости от покупательского спроса. Седан Camry – бестселлер Toyota на российском рынке. По данным АЕБ, в 2009 году автомобили этой модели разошлись в количестве 16452 штук (-41%), заняв 23,9% в общем объеме реализации марки.

По прогнозам экспертов, в ближайшие 5 лет прирост российского автопарка будет находиться на уровне 4-5% в год, и к 2012 году общее количество легковых автомобилей на дорогах России вырастет до 38-39 млн. единиц. Доля иномарок, которая сейчас составляет около трети от общего парка, к 2012 году вырастет до 50%. Прогнозируется дальнейший прирост парка иномарок на уровне 2 млн. в год до 19 млн. единиц к середине 2012 года. Среди иномарок лидером останется Toyota. К 2012 году в России уже будет насчитываться более 3 млн. «Тойот» различных моделей, а доля парка вырастет до 8%. При этом более половины машин по-прежнему будет сосредоточено в Сибири и на Дальнем Востоке. Тем не менее, несмотря на значительный рост парка иномарок лидирующие позиции еще достаточно долго будет удерживать тольяттинская марка LADA, хотя доля её из года в год будет планомерно сокращаться. К 2012 году она уменьшится с нынешних 45% до 40-41%. Доля автомобилей других отечественных марок к тому времени сократится до 11-12%, а их суммарный парк уменьшится до 4,4-4,5 млн. единиц.

Перейдем к анализу автомобильного рынка Санкт-Петербурга. Автомобильный рынок Санкт-Петербурга уменьшился меньше, чем общероссийский, – всего на треть. В 2009 году в Санкт-Петербурге, по данным маркетингового отчета агентства, зарегистрировано порядка 311 тысяч автомобилей. Это всего на 32% меньше, чем в предыдущем. В то время, как в России в целом падение продаж составляет около 50% по сравнению с 2008 годом. Лидер петербургского авторынка в нынешнем году не изменился – это по-прежнему Ford Focus. В столице было зарегистрировано почти 8 тысяч новых автомобилей этой модели. На втором месте с 4,5 тысячи проданных машин Renault Logan. Третье место у Chevrolet Lacetti с 4,2 тыс. автомобилей. Совсем другая картина на рынке подержанных автомобилей: здесь лидирует Lada Samara (10,6 тыс. автомобилей), автовазовская же «классика» с 9,7 тыс. проданных экземпляров и Lada110 (почти 4 тысячи авто). На четвертом месте опять-таки Ford Focus. В области картина иная: Ленинградская область по своим предпочтениям близко к России в целом. Десятка марок-лидеров та же, но распределена иначе: здесь на первом месте «Лады» (как на первичном, так и на вторичном рынке). Причем на вторичном рынке продукция Волжского автозавода имеет колоссальное преимущество перед ближайшими конкурентами: из зарегистрированных в области подержанных автомобилей почти 32% – «Лады». «ГАЗ» имеет лишь 6,8%, а Toyota, занявшие третье место, – всего 5%.

В условиях кризиса нельзя не отметить политику Правительства, направленную на поддержку потребителей. Если раньше с помощью государства можно было купить автомобиль стоимостью до 350 тыс. руб., то теперь эта сумма увеличена до 600 тыс. В список вошли следующие автомобили: Chevrolet NIVA, Chevrolet Cruze, Fiat Albea, Fiat Doblo, Fiat Ducato, Ford Focus, Kia Spectra, Renault Logan, Skoda Fabia, Skoda Octavia, Hyundai Sonata, Hyundai Accent. Из отечественного автопрома в список вошли весь модельный ряд «АвтоВАЗа», ГАЗа (включая Volga Siber), УАЗа, автомобиль ИЖ-3717, а также модели ТагАЗ С100, ТагАЗ Road Partner, ТагАЗ Tager и ТагАЗ LC100.

По итогам 2009 года импорт новых автомобилей в Россию составил 27% объема 2008 года. Такой показатель объясняется принятыми правительством мерами по защите российского автопрома – новые таможенные пошлины вступили в силу в России с 12 января 2009 года. Ввоз иномарок с этого момента подорожал на 20-80% в зависимости от объема двигателя и возраста автомобиля.

Проведя совместный анализ автомобильного рынка и рынка шин можно заполнить таблицу PEST-анализа (приложение 9). Анализ позволил сделать следующий вывод: в условиях кризиса и усиления конкуренции как между компаниями, так и между дилерами, во многом от усилий компаний-производителей и их дилеров зависит формирование выбора потребителей и его корректировка. В связи с тем, что компания Toyota имеет свой завод в России (Санкт-Петербург), условия для нее не такие критичные, как для производителей, занимающихся только импортом автомобилей.

Представим влияние внешней среды на автомобильный салон «Тойота» в виде 5 конкурентных сил Портера (приложение 10). Можно говорить о том, что конкуренция на рынке велика, при этом она сосредоточена не только между дилерами одного производителя автомобилей, но и между дилерами разных производителей. Компаниям становится все сложнее привлекать и удерживать потребителей. Эти факторы нужно учитывать автомобильному салону «Тойота» при разработке своей конкурентной стратегии и стратегии продвижения.

Характеристика основных конкурентов автосалона «Тойота» по указанным критериям, сделанная автором исследования, представлена в приложении 11. В качестве анализируемого салона рассматривается «Тойота Центр Приморский». Наиболее сильным участником рынка среди дилеров компании Toyota является компания ООО «Тойота Центр Невский». С точки зрения продвижения продукции данного автосалона можно выделить: в рекламе автосалона указывается местонахождение салона (даже в строчных объявлениях); автосалон имеет подробный прайс по каждой марке автомобиля с полным описанием технических данных; салон давно известен, его вывеска хорошо видна проезжающим мимо; салон имеет заметную рекламу на стене стоящего неподалеку дома, которая часто служит ориентиром на этой улице.

При разработке программы маркетинговых коммуникаций автосалона «Тойота Центр Приморский» необходимо учесть эти особенности рекламной деятельности сильнейшего конкурента.

Оценим конкурентоспособность автомобильного салона «Тойота Центр Приморский». Оценка конкурентов были проведена на основе метода средневзвешенной экспертной оценки с использованием ключевых факторов успеха (КФУ) на автомобильном рынке. Были отобраны эксперты – генеральный директор, начальник отдела маркетинга, начальник отдела продаж ООО «Тойота Центр Приморский» и 2 эксперта (консалтинговые компании «АМИКО» и «РБК»), также в проведении исследования участвовал автор данной работы. При проведении оценки, экспертам была поставлена на первом этапе задача путем группового обсуждения выработать набор критериев, наиболее важных для успеха дилерского автоцентра. Каждому фактору экспертами был присвоен вес, исходя из его значимости для успеха на рынке, при этом сумма весов всех конкурентных преимуществ должна была равняться 1,0. Вес определялся следующим образом: на первом этапе эксперты давали свои индивидуальные оценки, которые затем суммировались, и получалась среднеарифметическая оценка по каждому критерию. Далее проводилось суммирование среднеарифметических весов с целью проверки (сумма должна быть равна 1,0) – в случае отклонений проводилась корректировка весов путем группового обсуждения. На следующем этапе ключевые конкурентные преимущества каждого конкурента были оценены экспертами по десятибалльной шкале (таблица 2.3). Для получения балльной оценки сначала эксперты индивидуально устанавливали значение для каждого конкурента, затем получалась средняя балльная оценка по каждому критерию каждого конкурента, при этом полученное значение округлялось.

Таблица 2.3 - Оценка конкурентоспособности «Тойота Центр Приморский» и ее ближайших конкурентов

| КФУ | Вес (Р) | Тойота Центр Автово | Тойота Центр Невский | Тойота Центр Приморский | Тойота Центр Пискаревский | ||||

| Q | Q*P | Q | Q*P | Q | Q*P | Q | Q*P | ||

| Качество обслуживания клиентов | 0,2 | 9 | 1,8 | 10 | 2 | 9 | 1,8 | 9 | 1,8 |

| Качество сервисного обслуживания | 0,18 | 8 | 1,44 | 9 | 1,62 | 8 | 1,44 | 8 | 1,44 |

| Срок поставки | 0,15 | 8 | 1,2 | 9 | 1,35 | 8 | 1,2 | 9 | 1,35 |

| Квалификация персонала | 0,14 | 8 | 1,12 | 9 | 1,26 | 9 | 1,26 | 9 | 1,26 |

| Рекламная и маркетинговая деятельность | 0,15 | 8 | 1,2 | 10 | 1,5 | 7 | 1,05 | 9 | 1,35 |

| Широта дополнительных услуг | 0,18 | 8 | 1,44 | 9 | 1,62 | 10 | 1,8 | 9 | 1,62 |

| Итого: | 1 | 49 | 8,2 | 56 | 9,35 | 51 | 8,55 | 53 | 8,82 |

Из таблицы 2.3 видно, что самую высокую взвешенную оценку имеют компании «Тойота Центр Невский» и «Тойота Центр Пискаревский» (она равна 9,35 и 8,82). Эти компании являются признанными лидерами рынка. От них отстают «Тойота Центр Автово» (8,2) и «Тойота Центр Приморский» (8,55). Можно говорить о том, что для «Тойота Центр Приморский» есть направления совершенствования деятельности, одно из которых - повышение рекламной активности путем разработки эффективной программы продвижения.

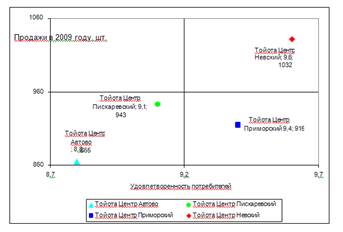

Также автором была построена карта позиционирования для «Тойота Центр Приморский» и его конкурентов по двум критериям – удовлетворенность клиентов и объем продаж автомобилей в 2009 году в натуральном выражении (рис. 2.10).

Рисунок 2.10 - Позиционирование конкурентов по критериям «удовлетворенность клиентов» (горизонтальная ось) и «количество проданных в 2009 году автомобилей» (вертикальная ось)

Для оценки удовлетворенности автором был проведен опрос 20 потребителей, имевших опыт потребления услуг представленных выше конкурентов (проводилась интегральная оценка по 10-балльной шкале без определения и оценки критериев удовлетворенности потребителей, затем была получена средняя арифметическая оценка). Как видно, лучшую позицию имеет автоцентр «Тойота Центр Невский», который был лидером и по результатам конкурентного анализа, «Тойота Центр Пискаревский» имеет второе место по продажам, но при этом третье место по удовлетворенности клиентов, «Тойота Центр Автово» оказался самым слабым конкурентом по данным критериям позиционирования (как и в случае с проведением конкурентного анализа), а «Тойота Центр Приморский», имеющий второе место по уровню удовлетворенности потребителей, получил третье место по объему продаж.

Таким образом, нельзя говорить о прямой взаимосвязи между уровнем потребительской удовлетворенности и объемами продаж, хотя такая тенденция и существует – на продажи могут влиять проводимые автосалонами акции, месторасположение салонов и другие факторы. «Тойота Центр Приморский» является средней компанией как по итогам конкурентного анализа, так и по итогам построения карты позиционирования – требуется работать над повышением удовлетворенности потребителей и увеличением продаж автомобилей.

|

из

5.00

|

Обсуждение в статье: Автомобильный рынок Санкт-Петербурга и конкурентный анализ компании |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы