|

Главная |

Перспективы развития рынка агрострахования

|

из

5.00

|

В настоящее время сельское хозяйство обеспечено страховой защитой не более чем на 15%. Отсутствие единой методологической базы страхования и перестрахования в агростраховании, а также адекватной нормативной основы, тормозят развитие этой отрасли страхования.

Несмотря на расширение рынка страховых услуг в целом, укрепление законодательной базы страхования, применение новых страховых программ, рынок агрострахования является проблемным. Дискуссионными остаются вопросы эффективности страхования с государственной поддержкой, нет однозначного мнения о применении обязательного или добровольного страхования в сельском хозяйстве, возникают сложности с выбором страховых тарифов и объекта страхования и, конечно, по поводу выплаты страхового возмещения.

Проблемы в этом секторе страхования обусловлены не только спецификой отрасли, что нельзя сбрасывать со счетов, сколько тем, что агрострахование (в том виде, в каком оно должно осуществляться в современной экономической системе России), находится на стадии становления – оно начало формироваться с 2002 года.

Рыночный механизм хозяйствования предполагает, что все участники товарного производства обладают экономической самостоятельностью и несут ответственность за результаты своей хозяйственной деятельности. Но обеспечение продовольственной и экономической безопасности страны, социальная значимость сельского хозяйства и его зависимость от природно-климатических и многих иных внешних факторов, требуют государственной поддержки этого сектора экономики. Мировой опыт показывает, что в большинстве стран эта поддержка осуществляется по различным каналам, среди которых не последнее место занимает страхование. На примере стран-членов Евросоюза (таблица 10), видно, степень охвата агрострахованием в отдельных странах достигает 100%, а размер государственных субсидий на страхование – до 67%.

Таблица 10 Агрострахование в Европе (2006 г.)

| Страна | Степень охвата страхованием, % | Субсидии на страхование | |

| М? | % страховой премии | ||

| Австрия | 78 | 24 | 46 |

| Кипр | 100 | 4,4 | 50 |

| Чешская Республика | 35 | 7 | 30 |

| Германия | 43 | 0 | 0 |

| Италия | 8 | 180 | 67 |

| Латвия | менее 1 | 0,05 | 50 |

| Португалия | 22 | 32 | 68 |

| Испания | 26 | 232 | 41 |

| Всего по ЕС | - | 497 | 32 |

Агрострахования шире всего применяется в растениеводстве. Это можно объяснить тем, что оно более зависимо от природных факторов и несет большие убытки от опасных природных явлений. Но, кроме того, в сельском хозяйстве России произошел перекос в сторону растениеводства.Если в 1990 году в общем объеме продукции сельского хозяйства доля растениеводства составляла лишь 37 %, а животноводства 63%, то в 2006 году пропорции изменились и составили соответственно 53 и 47%. А в развитых странах, например, в Германии и Канаде, эта пропорция соответствует показателям советского периода (рисунок 4).

В результате такого перекоса сельское хозяйство страны потеряло ощутимые доходы, перестало использоваться часть продуктивной пашни, в отрасли доминируют сезонные полевые работы. А самый печальный результат для российского общества – резкое сокращение среднедушевого потребления мясной и молочной продукции и высокая доля импорта на рынке этой продукции.

Рис. 4. Структура продукции сельского хозяйства в РФ

Объектами страхования в сельском хозяйстве могут быть:

- объекты недвижимости;

- сельскохозяйственная техника и оборудование (в т.ч. лизинговые сделки);

- поголовье животных, птицы, выращиваемых промышленным способом;

- запасы рыбы на выращивании;

- запасы сельскохозяйственной продукции на хранении (в том числе, в холодильных установках);

- от рисков мошенничества;

- урожай сельскохозяйственных культур и многолетних насаждений;

- многолетние насаждения;

- земельные участки (в т.ч. сельхозугодия).

С развитием агрострахования этот перечень будет расширяться и дополнится, например, страхованием перерывов в производстве или страхованием неполученной прибыли (дохода) в результате различных страховых событий (техногенного, природного, биологического характера).

Продолжается процесс формирования законодательной и нормативной базы агрострахования. Принят закон «Об обществах взаимного страхования», готовится законопроект «О сельскохозяйственном страховании» и ряд других документов.

Исходя из принципа хозяйственной самостоятельности товаропроизводителя, введение страхования как обязательного ему противоречит. Опыт обязательного страхования урожая однолетних культур в Казахстане не дало ожидаемого эффекта. Агрострахование должно быть добровольным, но могут быть такие варианты, при которых страхование выступает как непременная составная часть, например, при получении кредита или оформлении договора лизинга.

Другим важнейшим направлением совершенствования страхования является создание такой страховой услуги, которая бы больше отвечала потребностям малых предприятий, крестьянско-фермерских и личных подсобных хозяйств, в настоящее время ими страхование фактически не используется.

Большую проблему для сельхозпроизводителя представляют сроки платежа, который нужно внести до окончания посевных работ. Можно воспользоваться разрешенной отсрочкой платежа: 50% страховой премии сельхозпроизводитель оплачивает сразу при заключении договора страхования, вторые 50% он обязан оплатить до окончания сева, но это не смягчает ситуацию.

Страховые компании понимают всю сложность ситуации и, стремясь привлечь клиентов, пытаются помочь клиенту в поиске средств. До недавнего времени это был вариант целевого банковского кредита, а страховая компания оказывала консультационные услуги и подыскивала более благоприятный вариант займа. В настоящее время страховые компании внедряют практику «одного окна», когда страховая компания выдает кредит на страхование и сама же этот риск страхует. Этот способ применяется за рубежом и облегчает мелким и средним производителям, как процедуру получения кредита, так и страхования. На начальном этапе страховые компании России при таком варианте обслуживания оказывают брокерские услуги бесплатно.

Совершенствование агрострахования должно привести к росту числа страхователей, а число страховщиков сократится. Это сокращение произойдет в результате нескольких процессов:

- зачистка "схемных" компаний, осуществляемая регулятором рынка;

- добровольное прекращение деятельности из-за невысокой эффективности операций по какому-либо виду страхования;

- финансовая несостоятельность из-за превышения допустимого уровня страховых выплат и высоких расходов на ведение дела;

- отзыв лицензий у страховщиков из-за недостаточной капитализации.

Сокращению числа страховщиков также может способствовать:

- переход ряда страховщиков, особенно региональных дочерних компаний, на положение филиалов компаний федерального уровня;

-присоединение мелких участников рынка к более крупным.

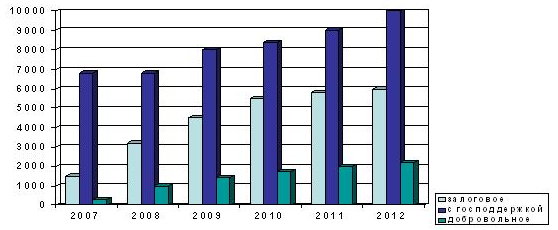

Изменится структура рынка страховых услуг (рисунок 5).

Учитывая мировую практику, наверно, будут предприняты попытки к консолидации разрозненных страховых активов. Увеличится количество иностранных игроков (вырастет доля премии, приходящаяся на компании с иностранным капиталом, сейчас – 8%).

Рис. 5. Структура рынка страховых услуг в перспективе

Будет сокращаться доля государства в капитале страховщиков, снизится участие государства в компаниях смешанной российской собственности

В настоящее время для страховых компаний основными рисками остаются:

- отсутствие законодательно закрепленного механизма государственного регулирования агропромышленного страхования (в результате высокая доля «схемного» страхования через региональные компании);

- недостаточная информационная поддержка;

- высокий уровень зависимости агропромышленного страхования от государственных решений;

- непосредственная зависимость развития рынка агропромышленного страхования от Федерального и региональных бюджетов (объем финансирования).

Ряд специалистов считают, что большего эффекта в поддержке и защите сельскохозяйственного производства, страховая система достигнет, если государство будет субсидировать не страховые взносы, а ущерб. Хотя в таком решении вопроса и заключено некоторое противоречие (страховщик получил сполна страховые взносы – он и должен полностью возмещать ущерб), однако, ущерб от погодных рисков может носить катастрофический характер и тогда страховщик просто не способен его возместить. Другая проблема: хозяйство понесло ущерб в тот период, когда еще можно спасти часть урожая, например, пересевом, но затяжной процесс выплаты возмещения не позволяет сделать это вовремя и снизить сумму ущерба.

Для совершенствования страхования в сельском хозяйстве, на наш взгляд, необходимо реформировать систему государственной поддержки: государство должно субсидировать ущерб, а не страховые взносы, тем самым защищать имущественные интересы страхователей, т. е. сельхозпроизводителей.

Необходимо законодательно определить, что считать в сельском хозяйстве страховым случаем и утвердить предельные сроки выплаты возмещения после наступления страхового случая.

В настоящее время существует практика страхования урожая однолетних культур с государственной поддержкой, при которой страхование производится по единому страховому тарифу на культуру по всему региону. Внутри территории этого региона могут быть различные природно-климатические зоны, с разной вероятностью риска и нужна градация тарифа. Привлекать актуария для расчета страхового тарифа для мелких и средних хозяйств дорого и сам процесс расчета достаточно трудоемкий и требует обширную достоверную информационную базу. В некоторых странах в агростраховании применяют несколько уровней тарифов, и сельхозпроизводитель может участвовать в покрытии риска на 10%, 20% и 30%. Таким образом, с одной стороны, появляется возможность уменьшить сумму страхового взноса (хотя при этом снижается ответственность страховщика), а с другой – решается вопрос определения страховой суммы при представлении субсидий. В Томской области создан «Атлас рисков», в котором дана оценка вероятности.

Источников покрытия ущерба может быть несколько: страховая компания, бюджет субъекта и федеральный бюджет. Не исключено и применение франшизы, когда по мелким ущербам ответственность несет сам производитель. Предлагается разделить схемы страхования при катастрофических рисках и при недоборе урожая.

Несмотря на то, видов страхования для сельского хозяйства в последнее время становится больше, актуальной остается проблема их взаимного сочетания. Учитывая, что ресурсы любого сельскохозяйственного предприятия ограничены, необходимо разработать комплексную программу страхования, охватив большее число рисков, позволяющую сэкономить время и деньги страхователя, снижающую риск убытка для страховщика. Такой программой может стать страхование по двум вариантам:

- страховая компания может разработать максимально широкий спектр страхового продукта, учитывающий практически все основные риски сельскохозяйственного предприятия, и в процессе согласования объема покрытия, основываясь на его пожеланиях, выбрасывать из него то, что кажется лишним;

- программа создана по модульному типу, когда страховщик добавляет к основному продукту модули, которые являются наиболее важными для сельскохозяйственного предприятия. Такая программа позволит заключить договор страхования финансовых сельскохозяйственных рисков, животных и птицы, но будет состоять из нескольких составных частей:

- договора страхования сельскохозяйственных культур;

- договора страхования сельскохозяйственной техники и оборудования;

- договора страхования товарных запасов и др.

Опыт компаний, реализующих комплексные программы, показывает, что их применение выгодно и страховщику и страхователю. Страховщик сокращает расходы на ведение дела, документы оформляются одновременно, а для страхователя происходит снижение цены страховки, так как происходит значительное снижение тарифов.

Уже сейчас страхователи делятся на несколько категорий, а с развитием рынка агрострахования будет эта дифференциация углубляться.

В первую группу входят крупные и состоятельные агрохолдинги, которые обладают рисковыми активами и сложившимися отношением к страхованию.

Вторая группа – значительная по численности - те производители, которые вынуждены страховаться по требованию кредитного учреждения.

Третья группа – те производители, которые системно пользуются государственной поддержкой. Они имеют сложившуюся систему взаимоотношений с субъектами Федерации и со своими страховщиками.

Четвертая группа находится в стадии формирования, это владельцы личных подсобных хозяйств, которые могут быть вовлечены в страховой процесс в рамках национального проекта по развитию АПК. У ряда коммерческих банков есть программы по поддержке ЛПХ.

Разработка новых страховых продуктов, комплексных программ страхования сельскохозяйственных рисков является перспективным направлением совершенствования системы агрострахования в РФ.

|

из

5.00

|

Обсуждение в статье: Перспективы развития рынка агрострахования |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы