|

Главная |

Анализ состояния запасов

|

из

5.00

|

Создание материально-производственных запасов является необходимым условием обеспечения непрерывного производственно-коммерческого процесса. Запасы должны быть оптимальными. Излишние запасы приводят к необоснованному отвлечению средств из хозяйственного оборота. Недостаток запасов может привести к сокращению объема производства продукции и уменьшению суммы прибыли. Оба варианта ведут к ухудшению финансового положения предприятия.

При изучении величины и структуры запасов основное влияние следует уделить выявлению тенденций их изменения.

Для выявления излишних или дефицитных запасов следует фактические остатки материально-производственных ресурсов сопоставить с их плановой потребностью. По данным складского и аналитического учета определяется средний запас каждого вида материалов, сравнивается с нормативным, устанавливаются отклонения, их причины и принимаются меры по сокращению или пополнению запаса, необходимого для ритмичной работы предприятия.

Рост запасов оценивается положительно, если сопровождается увеличением объема производства продукции. Опережающие темпы роста объема продажи продукции по сравнению с темпами роста производственных запасов приводят к ускорению оборачиваемости оборотных средств, к их высвобождению из хозяйственного оборота. Чем медленнее производственных запасы оборачиваются в процессе функционирования предприятия, тем больше требуется хозяйственных средств для продолжения производственно-хозяйственной деятельности предприятия.

Для оценки оборачиваемости запасов используются показатели:

1. период оборота

2. количество оборотов

Период оборота характеризует количество дней, в течение которых оплачиваются счета и реализуются материально-производственные запасы, т.е. показывает продолжительность цикла, в течение которого материально-производственные запасы превращаются в наличные денежные средства.

Период оборота материально-технических запасов определяется по формуле[11]:

, (1.3)

, (1.3)

где, Тоб (З) - период оборота запасов, дней;

- средняя величина запасов, руб.;

- средняя величина запасов, руб.;

Вр - выручка от продажи продукции (работ, услуг) за анализируемый период (без учета налога на добавленную стоимость, акцизов и иных обязательных платежей), руб;

Д - длительность анализируемого периода (за год - 360, 9 месяцев - 270, дней и т.д.) Информация о величине выручки от продажи содержится в форма №2 "Отчет о прибылях и убытках". Средняя величина запасов определяется по данным баланса как среднеарифметическая сумма на начало (Зн) и конец (Зк) анализируемого периода[12]:

(1.4)

(1.4)

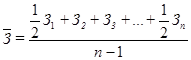

Более точный расчет средних товарно-материальных запасов основан на данных о ежемесячных остатках материалов:

, (1.5)

, (1.5)

где Зn - величина запасов в n-м месяце, руб. Поскольку производственные запасы учитываются по стоимости их приобретения, то для более точного расчета периода оборота запасов можно использовать себестоимость реализованной продукции. Данный показатель исключает искажающее влияние на оборачиваемость отпускных цен и определяется по формуле[13]:

, (1.6)

, (1.6)

где Сn - полная себестоимость реализованной продукции (сумма всех затрат, вложенных в производство и реализацию продукции, включая коммерческие и управленческие расходы), руб.

Коэффициент оборачиваемости запасов показывает число оборотов, которые совершают оборотные средства за анализируемы период, рассчитывается делением количества дней анализируемого периода на продолжительность одного оборота в днях:

, (1.7)

, (1.7)

где Коб (З) - коэффициент оборачиваемости запасов, раз.

Ускорение оборачиваемости достигается за счет сокращения времени производства и времени обращения и оказывает положительный эффект на результаты деятельности предприятия. Эффективность оборачиваемости запасов устанавливается следующим образом:

, (1.8)

, (1.8)

где:  - сумма высвобожденных из оборота средств (-) в результате ускорения оборачиваемости запасов или дополнительно привлеченных средств (+), необходимых для продолжения производственно-коммерческой деятельности (хотя бы на уровне прошлого года), в результате замедления оборачиваемости запасов;

- сумма высвобожденных из оборота средств (-) в результате ускорения оборачиваемости запасов или дополнительно привлеченных средств (+), необходимых для продолжения производственно-коммерческой деятельности (хотя бы на уровне прошлого года), в результате замедления оборачиваемости запасов;  - скорость оборота запасов товарно-материальных ценностей соответственно отчетного и предыдущего года;

- скорость оборота запасов товарно-материальных ценностей соответственно отчетного и предыдущего года;

- выручка от продажи (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей в бюджет) отчетного периода;

- выручка от продажи (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей в бюджет) отчетного периода;

Д - длительность анализируемого периода, дней.

|

из

5.00

|

Обсуждение в статье: Анализ состояния запасов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы