|

Главная |

Состав затрат на управление качеством

|

из

5.00

|

Затраты на управление качеством включают затраты на содержание персонала, занятого обеспечением функционирования системы качества на предприятиях.

В общем случае управленческие затраты, связанные с гарантией качества изделия, включают в себя:

- транспортные (внешние и внутренние перевозки сырья, комплектующих изделий и готовой продукции). Они подразделяются на организационные, обеспечивающие бесперебойную работу транспорта, взаимоувязку, возможности и необходимость полноты его загрузки;

- технические, включающие стоимость транспортных средств, цехов и подъездных путей и затраты на персонал транспортных подразделений - его набор и оплату труда;

- снабженческие (закупка запланированного по видам, количеству и качеству сырья и комплектующих материалов).

Их можно разделить на следующие группы:

- непосредственно материальные – соответствие фактических материальных ресурсов запланированным; технические, относящиеся к закупке необходимого оборудования и иных видов основных фондов производственного назначения и для целей управления предприятия;

- затраты на персонал снабженческих подразделений, от деятельности и компетентности которого зависит в дальнейшем выполнение производственной программы;

- затраты на подразделение, контролирующие производство;

- затраты, связанные с работой экономических служб, от деятельности которых зависит качество продукции:

- плановый отдел (своевременное составление планов);

- финансовый (своевременное обеспечение проекта финансовыми ресурсами);

- бухгалтерия (выписка счетов) и т. п.;

- затраты на деятельность иных служб аппарата управления предприятием, которые в различной степени связаны и влияют на обеспечение качества продукции, особенно управление кадрами, в функции которого входит набор персонала, повышение его квалификации и проверка соответствия требуемому уровню и условиям.

Практическая часть

Вариант 1

Задание 1: Рассчитать возможные прибыли (убытки) при различных объемах выпуска продукции и изменениях величин переменных и постоянных издержек (данные приведены в таблице).

Таблица 1.1

Базовая

| № варианта | Цена, тыс. руб\ шт | Выпуск и реализация, шт. | Выручка, тыс.руб. | Удельные переменные затраты, тыс. руб\ шт | Общие переменные затраты, тыс. руб | Удельные постоянные затраты, тыс. руб\ шт | Общие постоянные затраты, тыс руб. | Удельные совокупные затраты, тыс. руб \ шт | Общие совокупные затраты, тыс. руб. | Прибыль (убыток) на единицу тыс. руб \ шт | Прибыль (убыток), тыс. руб. | Рентабельность, % |

| 1 | 92 | 2000 | 184000 | 35 | 70000 | 63 | 126000 | 98 | 196000 | -6 | -12000 | -6,12 |

| 2 | 90 | 5040 | 453600 | 50 | 252000 | 25 | 126000 | 75 | 378000 | 15 | 75600 | 20 |

| 3 | 72 | 6300 | 453600 | 42 | 264600 | 20 | 126000 | 62 | 390600 | 10 | 63000 | 16,13 |

| 4 | 110 | 3413 | 375430 | 55 | 188000 | 37 | 126000 | 92 | 314000 | 18 | 61430 | 19,56 |

| 5 | 92 | 3500 | 322000 | 44 | 154000 | 36 | 126000 | 80 | 280000 | 12 | 42000 | 15 |

| 6 | 105 | 4000 | 420000 | 48,5 | 194000 | 31,5 | 126000 | 80 | 320000 | 25 | 100000 | 31,25 |

Как изменятся цена, выручка и прибыль, если переменные затраты возрастут для всех вариантов на 17%, а постоянные уменьшатся на 4,8%? Рассчитать рентабельность для каждого варианта до и после изменения величин затрат.

Решение:

Рассчитаем недостающие данные, используя следующие формулы:

1) Цена = Выручка/ Выпуск и реализация = Уд. совокупные затраты +

Прибыль (убыток) на единицу

2) Выпуск и реализация = Выручка/ Цена = Общие совокупные затраты / Уд. совокупные затраты = Общие переменные затраты/Уд. переменные затраты = Общие постоянные затраты/ Уд. постоянные затраты = Прибыль (убыток)/Прибыль (убыток) на единицу

3) Выручка = Цена * Выпуск и реализация = Общие совокупные затраты + Прибыль (убыток)

4) Уд. переменные затраты = Общие переменные затраты / Выпуск и реализация = Уд. совокупные затраты - Уд. постоянные затраты

5) Общие переменные затраты = Уд. переменные затраты * Выпуск и реализация = Общие совокупные затраты - Общие постоянные затраты

6) Уд. постоянные затраты = Общие постоянные затраты / Выпуск и реализация = Уд. совокупные затраты- Уд. переменные затраты

7) Общие постоянные затраты = Уд. постоянные затраты * Выпуск и реализация = Общие совокупные затраты - Общие переменные затраты

8) Уд. совокупные затраты = Уд. переменные затраты +Уд. постоянные затраты = Общие совокупные затраты / Выпуск и реализация = Цена- Прибыль (убыток) на единицу

9) Общие совокупные затраты = Уд. совокупные затраты * Выпуск и реализация = Общие переменные затраты + Общие постоянные затраты

10) Прибыль (убыток) на единицу = Прибыль (убыток) / Выпуск и реализация = Цена - Уд. совокупные затраты

11) Прибыль (убыток) = Прибыль (убыток) на единицу * Выпуск и реализация = Выручка - Общие совокупные затраты

12) Рентабельность продукции = Прибыль (убыток) / Общие совокупные затраты*100%

Рассмотрим как изменится цена, выручка и прибыль, если переменные затраты возрастут для всех вариантов на 17%.Рассчитаем рентабельность для каждого варианта после этого изменения. Полученные данные сведем в таблице №1.2 Изменяются только переменные затраты.

Таблица 1.2

Изменяются только переменные затраты.

| № варианта | Цена, тыс. руб \ шт | Выпуск и реализация, шт. | Выручка, тыс. руб. | Удельные переменные затраты, тыс .руб\шт | Общие переменные затраты, тыс .руб | Удельные постоянные затраты, тыс. руб\шт | Общие постоянные затраты, тыс руб. | Удельные совокупные затраты, тыс. руб\шт | Общие совокупные затраты, тыс. руб. | Прибыль (убыток) на единицу тыс. руб \ шт | Прибыль (убыток), тыс. руб. | Рентабельность,% |

| 1 | 92 | 2000 | 184000 | 40,95 | 81900 | 63 | 126000 | 103,95 | 207900 | -11,95 | -23900 | -11,5 |

| 2 | 90 | 5040 | 453600 | 58,5 | 294840 | 25 | 126000 | 83,5 | 420840 | 6,5 | 32760 | 7,78 |

| 3 | 72 | 6300 | 453600 | 49,14 | 309582 | 20 | 126000 | 69,14 | 435582 | 2,86 | 18018 | 4,14 |

| 4 | 110 | 3413 | 375430 | 64,45 | 219960 | 37 | 126000 | 101,37 | 345960 | 8,63 | 29470 | 8,52 |

| 5 | 92 | 3500 | 322000 | 51,48 | 180180 | 36 | 126000 | 87,48 | 306180 | 4,52 | 15820 | 5,17 |

| 6 | 105 | 4000 | 420000 | 56,75 | 226980 | 31,5 | 126000 | 88,25 | 352980 | 16,76 | 67020 | 18,99 |

Рассмотрим как изменится цена, выручка и прибыль, если постоянные затраты уменьшаться для всех вариантов на 4,8%.Рассчитаем рентабельность для каждого варианта после этого изменения. Полученные данные сведем в таблице 1.3 Изменяются только постоянные затраты.

Таблица 1.3

Изменяются только постоянные затраты

| № варианта | Цена, тыс.руб\шт | Выпуск и реализация, шт. | Выручка, тыс.руб. | Удельные переменные затраты, тыс.руб\шт | Общие переменные затраты, тыс.руб | Удельные постоянные затраты, тыс.руб\шт | Общие постоянные затраты, тыс руб. | Удельные совокупные затраты, тыс.руб\шт | Общие совокупные затраты, тыс. руб. | Прибыль (убыток) на единицу тыс.руб\шт | Прибыль (убыток), тыс. руб. | Рентабельность,% |

| 1 | 92 | 2000 | 184000 | 35 | 70000 | 59,98 | 119952 | 94,98 | 189952 | -2,98 | 5952 | -3,13 |

| 2 | 90 | 5040 | 453600 | 50 | 252000 | 23,80 | 119952 | 73,80 | 371952 | 16,20 | 81648 | 21,95 |

| 3 | 72 | 6300 | 453600 | 42 | 264600 | 19,04 | 119952 | 61,04 | 384552 | 10,96 | 69048 | 17,96 |

| 4 | 110 | 3413 | 375430 | 55 | 188000 | 35,14 | 119952 | 90,23 | 307952 | 19,77 | 67478 | 21,91 |

| 5 | 92 | 3500 | 322000 | 44 | 154000 | 34,27 | 119952 | 78,27 | 273952 | 13,73 | 48048 | 17,54 |

| 6 | 105 | 4000 | 420000 | 48,5 | 194000 | 29,99 | 119952 | 78,49 | 313952 | 26,51 | 106048 | 33,78 |

Рассмотрим как изменится цена, выручка и прибыль, если переменные затраты увеличатся на 17%,а постоянные затраты уменьшаться для всех вариантов на 4,8%.Рассчитаем рентабельность для каждого варианта после этого изменения. Полученные данные сведем в таблице №1.4 Изменяются переменные и постоянные затраты.

Таблица 1.4

Изменяются переменные и постоянные затраты

| № варианта | Цена, тыс.руб\шт | Выпуск и реализация, шт. | Выручка, тыс.руб. | Удельные переменные затраты, тыс.руб\шт | Общие переменные затраты, тыс.руб | Удельные постоянные затраты, тыс.руб\шт | Общие постоянные затраты, тыс руб. | Удельные совокупные затраты, тыс.руб\шт | Общие совокупные затраты, тыс. руб. | Прибыль (убыток) на единицу тыс.руб\шт | Прибыль (убыток), тыс. руб. | Рентабельность,% |

| 1 | 92 | 2000 | 184000 | 40,95 | 81900 | 59,98 | 119952 | 100,93 | 201852 | -8,93 | -17852 | -8,84 |

| 2 | 90 | 5040 | 453600 | 58,5 | 294840 | 23,80 | 119952 | 82,30 | 414792 | 7,70 | 38808 | 9,36 |

| 3 | 72 | 6300 | 453600 | 49,14 | 309582 | 19,04 | 119952 | 68,18 | 429534 | 3,82 | 24066 | 5,60 |

| 4 | 110 | 3413 | 375430 | 64,45 | 219960 | 35,14 | 119952 | 99,59 | 339912 | 10,41 | 35518 | 10,45 |

| 5 | 92 | 3500 | 322000 | 51,48 | 180180 | 34,27 | 119952 | 85,75 | 300132 | 6,25 | 21868 | 7,29 |

| 6 | 105 | 4000 | 420000 | 56,75 | 226980 | 29,99 | 119952 | 86,73 | 346932 | 18,27 | 73068 | 21,06 |

Сравним значения таблиц 1.1 и 1.2. Результаты сравнения занесем в таблицу 1.5 Сравнение таблиц 1.1 и 1.2.

Таблица 1.5

Сравнение таблиц 1.1 и 1.2.

УЗ пер

Зпер

УЗобщ

Зобщ

Упр

П

R

тыс.

руб/шт

%

%

%

+5,95

+6

+6

-5,38

+8,50

+11

+11

-12,22

+7,14

+12

+12

-11,99

+9,45

+10

+10

-11,04

+7,48

+9

+9

-9,83

+8,25

+10

+10

-12,26

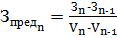

(2.2)

(2.2) – предельный доход, тыс. руб.;

– предельный доход, тыс. руб.; – выручка от продаж, тыс. руб.;

– выручка от продаж, тыс. руб.; – объем продаж, тыс. шт.

– объем продаж, тыс. шт. , где(2.3)

, где(2.3) – предельные затраты, тыс. руб.;

– предельные затраты, тыс. руб.; – затраты на производство (себестоимость) продукции, тыс. руб.;

– затраты на производство (себестоимость) продукции, тыс. руб.; , где(2.4)

, где(2.4) – предельная прибыль, тыс. руб.;

– предельная прибыль, тыс. руб.;