|

Главная |

Анализ финансовых результатов финансовой деятельности предприятия

|

из

5.00

|

Общая характеристика предприятия. Анализ показателей финансовой отчетности

Богословское рудоуправление – крупное горнорудное предприятие с подземной добычей руды – основано на разработке железорудных месторождений Северного Урала. Разведка и добыча железной руды начата в шестидесятых годах XVIII века.

Современный период производственной деятельности рудоуправления связан с отработкой Северопесчанского месторождения магнетитовых руд, которые по своему составу являются комплексными и содержат железо, серу, медь, кобальт, а на отдельных участках золото, серебро и другие элементы. На базе этого месторождения построена и введена в эксплуатацию в 1967 году крупнейшая на Урале шахта «Северопесчанская» – основной цех современного Богословского рудоуправления. Кроме шахты, в состав рудоуправления входят:

- дробильно-обогатительная фабрика, обогащающая рудную массу методом сухой магнитной сепарации;

- энергоцех, включающий в себя: теплосиловой цех, электроцех, центральную компрессорную станцию, участок контрольно-измерительных приборов и автоматики и другие участки;

- железнодорожный цех, обеспечивающий перевозки продукции предприятия;

- автотранспортный цех, ремонтно - механический цех и другие цехи и участки.

На качественно новый уровень поднялась работа ОАО «Богословское рудоуправление» после вхождения в 1999 году в состав Уральской горно-металлургической компании. Вхождение в холдинг позволило эффективно использовать все виды ресурсов рудоуправления.

ОАО «Богословское рудоуправление» имеет линейную структуру управления (см. рис.2).

Рисунок 2 – Организационная структура управления ОАО «Богословское рудоуправление»

Управление предприятием осуществляется в соответствии с действующим законодательством и Уставом предприятия на основе сочетания прав и интересов трудового коллектива и собственника имущества предприятия.

Предприятие самостоятельно определяет структуру управления и устанавливает штаты. Малых, дочерних предприятий не имеет, в совместной деятельности не участвует.

В работе каждого предприятия важным является анализ и учет основных технико-экономических показателей. На протяжении длительного периода ОАО «Богословское рудоуправление» стабильно удерживает высокие темпы роста технико-экономических показателей.

Основные технико-экономические показатели работы предприятия приведены в таблице 2.

Таблица 2 – Технико-экономические показатели предприятия (2007…2009 гг.)

| Наименование | Ед.измерения | Абсолютные значения | ||

| 2007 | 2008 | 2009 | ||

| Физический объем выпуска | тонна | 1302470 | 1057470 | 621940 |

| Численность персонала | чел. | 2472 | 2324 | 1662 |

| Среднемесячная зарплата | руб./мес. | 13752 | 16416 | 11820 |

| Производительность труда | руб./чел. | 498562,7 | 473756,5 | 358373,6 |

| Себестоимость проданных товаров (выпуска) | тыс. руб. | 974874 | 825117 | 431554 |

| Выручка от продажи товаров | тыс. руб. | 1232447 | 1101010 | 595617 |

| Валовая прибыль | тыс. руб. | 257573 | 275893 | 164063 |

| Чистая прибыль (убыток) | тыс.руб. | 36832 | 4045 | -109516 |

За анализируемый период наблюдается тенденция снижения всех технико-экономических показателей предприятия. Так, физический объем выпуска готовой продукции в 2009 году снизился на 52% к уровню 2007 года. Данный факт повлек за собой снижение финансовых показателей деятельности ОАО «Богословское рудоуправление» - выручки (снижение в 2009 г. на 52% к уровню 2007 г.), валовой прибыли (снижение на 36% в 2009 г. по сравнению с 2007 г.) и чистой прибыли (2009 г. предприятие отработало с убытком в размере 109516 тыс.руб.).

Также наблюдается снижение численности работников предприятия и производительности труда.

Данные негативные тенденции были связаны с падением спроса на рынке черных металлов в период мирового финансового кризиса.

Анализ платежеспособности предприятия

В таблице 3 проведен анализ платежеспособности исследуемого предприятия. В данной таблице фигурируют следующие показатели:

- наличные средства и денежные эквиваленты – сумма денежных средств (ст.260 бухгалтерского баланса) и краткосрочных финансовых вложений (ст.250 бухгалтерского баланса)

- краткосрочные обязательства предприятия (краткосрочный долговой капитал, краткосрочные пассивы, краткосрочные долговые обязательства) – сумма всех краткосрочных обязательств (ст.690 бухгалтерского баланса)

- оборотные средства в денежной форме – сумма оборотных средств предприятия за вычетом запасов и НДС по приобретенным ценностям (ст.290 – ст.210 – ст.220 бухгалтерского баланса)

- текущие оборотные активы – сумма оборотных активов предприятия (ст.290 бухгалтерского баланса)

- оборотные средства без производственных запасов – сумма оборотных активов за вычетом запасов сырья и материалов (ст.290 – ст.211 бухгалтерского баланса)

Таблица 3 – Анализ платежеспособности ОАО «Богословское рудоуправление»

|

| |||||||||||

| Наимено вание | Алгоритм расчета | Коэффициенты платежеспособности предприятия | Нормаль ное значение | ||||||||

| числитель, тыс.руб. | знаменатель, тыс.руб. | ||||||||||

| 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | |||

| Коэффициент абсолютной ликвидности; денежное покрытие ("быстрый показатель") | Наличные средства и денежные эквиваленты | Краткосрочные обязательства предприятия | 0,12 | 0,09 | 0,07 | 0,25 | |||||

| 20,054 | 19,972 | 18,420 | 166,692 | 209,459 | 263,781 | ||||||

| Коэффициент быстрой ликвидности; фин. покрытие | Оборотные средства в денежной форме | Краткосрочный долговой капитал | 1,05 | 0,76 | 0,52 | 1 | |||||

| 175,292 | 159,477 | 138,718 | 166,692 | 209,459 | 263,781 | ||||||

| Коэффициент текущей ликвидности; общее покрытие ("текущий показатель") | Текущие оборотные активы | Краткосрочные пассивы предприятия | 1,49 | 1,28 | 0,96 | 2 | |||||

| 247,876 | 268,110 | 252,842 | 166,692 | 209,459 | 263,781 | ||||||

| Коэффициент "критической" оценки; ("лакмусовая бумажка") | Оборотные средства без производственных запасов | Краткосрочные долговые обязательства | 1,26 | 1,07 | 0,80 |

| |||||

| 210,266 | 224,906 | 211,704 | 166,692 | 209,459 | 263,781 | ||||||

Проведя анализ платежеспособности предприятия, результаты которого представлены в таблице 3, можно сделать вывод о нижеследующем.

Коэффициент абсолютной ликвидности показал, какую часть краткосрочных долговых обязательств ОАО «Богословское рудоуправление» может покрыть немедленно, используя для этой цели денежные средства и денежные эквиваленты (ценные бумаги). В 2009 г. составил 0,07 (при нормативе 0,25), т.е. абсолютная ликвидность в 3,5 раза меньше нормы. В целом за анализируемый период наблюдается понижательная тенденция, причем данный коэффициент постоянно находится ниже норматива.

Коэффициент быстрой ликвидности показывает, в какой мере предприятие может выполнить свои краткосрочные долговые обязательства, используя для этих целей денежную наличность, высоколиквидные ценные бумаги других эмитентов и мобилизуя дебиторскую задолженность. В 2009 г. составил 0,52 (при нормативе 1,0), т.е. быстрая ликвидность предприятия в 2 раза меньше нормативного уровня. За анализируемый период наблюдается снижение данного показателя.

Коэффициент текущей ликвидности показывает способность предприятия покрывать краткосрочные обязательства своими оборотными активами. В 2009 г. составил 0,96 (при нормативе 2,0). За анализируемый период наблюдается понижательная тенденция.

Коэффициент «критической» оценки – наиболее авторитетный (репрезентативный) показатель платежеспособности в западной практике. Качественное своеобразие этого коэффициента обеспечивает числитель формулы (оборотные средства без учета запасов), поскольку для выполнения краткосрочных обязательств предприятие использует только часть оборотных средств, сохраняя в неприкосновенности запасы сырья и материалы. В 2009 г. «лакмусовая бумажка» составила 0,80, т.е. ОАО «Богословское рудоуправление» не способно одновременно полностью покрыть свои обязательства без ущерба для текущей производственной деятельности.

Таким образом, можно сделать вывод о том, что ОАО «Богословское рудоуправление» обладает крайне низкой платежеспособностью.

Анализ показателей финансово-экономической эффективности работы предприятия

Для проведения комплексного анализа финансово-экономической эффективности ОАО «Богословское рудоуправление» были проведены следующие оценки.

1) Оценка оборачиваемости капитала (диагностика деловой активности предприятия), представленная в таблице 4.

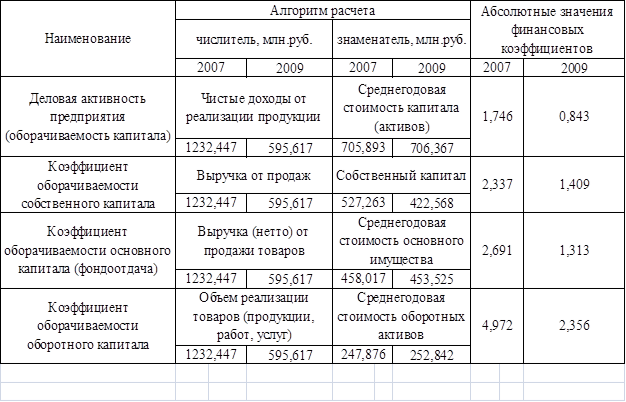

Таблица 4 – Оценка оборачиваемости капитала ОАО «Богословское рудоуправление»

Деловая активность предприятия – способность капитала предприятия генерировать выручку от продаж в процессе осуществления хозяйственной деятельности. Норматива по данному коэффициенту нет, однако по статистике деловая активность предприятий РФ промышленного профиля приближается к 1,5 об/год.

В 2009 г. деловая активность ОАО «Богословское рудоуправление» составила 0,843 об/год, т.е. в течение года 1 рубль капитала приносит 84 копеек выручки. По сравнению с 2007 г. деловая активность снизилась (в 2007 г. составляла 1,746 об/год).

Коэффициент оборачиваемости собственного капитала показывает способность собственного капитала генерировать выручку. В 2009 г. составил 1,409 об/год, т.е. в течении года 1 рубль собственного капитала ОАО «Богословское рудоуправление» приносит 1 рубль 41 копейку выручки. За анализируемый период наметилась понижательная тенденция данного коэффициента (в 2007 г. составлял 2,337 об/год).

Коэффициент оборачиваемости основного капитала позволяет определить сколько рублей (копеек) выручки способен принести рубль стоимости основного имущественного комплекса предприятия. В 2009 г. составил 1,313, что в 2 раза отличается в худшую сторону от значения 2007 г., которое составляло 2,691.

Коэффициент оборачиваемости оборотного капитала, так же как и предыдущие три коэффициента оценки оборачиваемости капитала, показал значительный спад с 4,972 в 2007 г. до 2,356 в 2009 г.

Таким образом, можно сделать вывод о том, что ОАО «Богословское рудоуправление» по всем показателям оборачиваемости капитала имеет негативную тенденцию, что в итоге приводит к неудовлетворительным основным технико-экономическим показателям в 2009 г.

2) Оценка состояния текущих активов предприятия

Финансовая литература предлагает более 20 коэффициентов, позволяющих оценить состояние оборотных средств, четыре из которых представлены в таблице 5.

Таблица 5 – Оценка состояния текущих активов ОАО «Богословское рудоуправление»

Базовым является коэффициент оборачиваемости текущих активов предприятия, который характеризует способность оборотных средств в процессе осуществления производственно-хозяйственной деятельности генерировать выручку. За анализируемый период наблюдается понижательная тенденция коэффициента оборачиваемости. В 2009 г. коэффициент оборачиваемости снизился до 2,356 об/год (в 2007 г. он составлял 4,972 об/год), т.е. каждый рубль оборотных средств в течение 2009 г. принес ОАО «Богословское рудоуправление» 2,36 рубля выручки.

Ввиду того, что коэффициент оборачиваемости за анализируемый период снижался, за 2007-2009 гг. увеличилась длительность одного оборота текущих активов предприятия, которая в 2009 г. достигла 152,8 дней.

Следующий коэффициент, позволяющий оценить состояние оборотных средств, является коэффициент загрузки текущих активов в обороте предприятия, который показывает количество оборотных средств, которыми должно располагать предприятие, чтобы получить 1 рубль выручки. За анализируемый период наблюдается повышательная тенденция, что говорит о том, что ОАО «Богословское рудоуправление» необходимо в 2007-2009 гг. все больше и больше оборотных средств для получения выручки. В 2009 г. коэффициент загрузки составил 0,424, т.е. 42,4%. Повышательная тенденция данного коэффициента приводит к перерасходу оборотных средств, что негативно сказывается на работе предприятия.

На протяжении всего анализируемого периода наблюдается понижательная тенденция превышения оборотных активов над краткосрочными обязательствами с 1,487 раза в 2007 г. до 0,958 в 2009 г.

2) Оценка рентабельности хозяйственной деятельности предприятия (см. табл.6)

Таблица 6 – Оценка рентабельности хозяйственной деятельности ОАО «Богословское рудоуправление»

Рентабельность основной деятельности – способность предприятия генерировать в процессе своей производственно-хозяйственной деятельности валовую прибыль за счет себестоимости проданных товаров. В 2009 г. составила 38,02%, т.е. 1 рубль себестоимости приносит ОАО «Богословское рудоуправление» 38 коп. валовой прибыли. За анализируемый период наблюдается рост данного показателя.

Рентабельность продаж – способность предприятия за счет выручки от продаж генерировать операционную прибыль. В 2009 г. составила 13,1%, т.е. 1 рубль выручки приносит ОАО «Богословское рудоуправление» 13 коп. прибыли от продаж. За анализируемый период наблюдается рост данного показателя (в 2007 г. рентабельность продаж составила 8,78%).

Норма прибыли – финансовый коэффициент, показывающий способность предприятия за счет выручки от продаж генерировать чистую прибыль. В 2009 г. составила -18,39%, поскольку по итогам работы в 2009 г. предприятие продемонстрировало убыток в размере 109,516 млн.руб.

Уровень самоокупаемости показывает насколько выручка от реализации продукции превышает затраты (себестоимость) на ее изготовление. В 2009 г. составил 1,38, т.е. выручка от продаж в 1,38 раз превысила себестоимость реализованной продукции. За анализируемый период наблюдается повышательная тенденция, что является позитивным фактором оценки рентабельности хозяйственной деятельности ОАО «Богословское рудоуправление».

Таким образом, можно сделать вывод о том, что по большинству показателей оценки рентабельности хозяйственной деятельности ОАО «Богословское рудоуправление» наблюдается рост в течение анализируемого периода. Исключением лишь является норма прибыли, которая в 2009 г. имеет отрицательную величину за счет чистого убытка в размере 109516 тыс.руб.

|

из

5.00

|

Обсуждение в статье: Анализ финансовых результатов финансовой деятельности предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы