Анализ формирования бюджетных доходов РФ и субъектов РФ в 2008-2010 гг

Проведем сравнительный анализ доходной части федерального бюджета на 2008 год и на плановый период 2009 и 2010 годов. Рассмотрим таблицу №1.

Таблица 1. - Доходы федерального бюджета на 2008 год и на плановый период 2009 и 2010 годов

Доходы федерального бюджета

Г

Г

Отклонение

Г

Сумма, млрд. руб.

Удельный вес,%

Сумма, млрд. руб.

Удельный вес,%

По сумме, млрд. руб.

По удельному весу,%

Сумма, млрд. руб.

Удельный вес,%

НЕФТЕГАЗОВЫЕ ДОХОДЫ

2383,11

35,87%

2 351,91

31,50%

-31,20

-4,36%

2 348,32

29,03%

НЕНЕФТЕГАЗОВЫЕ ДОХОДЫ, в том числе:

4261,34

5 113,54

767,34

5 741,35

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

533,38

8,03%

583,76

7,82%

50,38

-0,21%

636,28

7,87%

НАЛОГИ И ВЗНОСЫ НА СОЦИАЛЬНЫЕ НУЖДЫ

435,79

6,56%

496,36

6,65%

60,57

0,09%

562,8

6,96%

НАЛОГИ НА ТОВАРЫ (РАБОТЫ, УСЛУГИ) РЕАЛИЗУЕМЫЕ НА ТЕРРИТОРИИ РФ

1 404,05

21,13%

1 914,47

25,64%

510,42

4,51%

2 206,46

27,28%

НАЛОГИ НА ТОВАРЫ, ВВОЗИМЫЕ НА ТЕРРИТОРИЮ РФ

888,97

13,38%

1 029,76

13,79%

140,79

0,41%

1 182,54

14,62%

НАЛОГИ, СБОРЫ И РЕГУЛЯРНЫЕ ПЛАТЕЖИ ЗА ПОЛЬЗОВАНИЕ ПРИРОДНЫМИ РЕСУРСАМИ

36,57

0,55%

39,50

0,53%

2,93

-0,02%

37,31

0,46%

ГОСУДАРСТВЕННАЯ ПОШЛИНА

32,24

0,49%

34,49

0,46%

2,25

-0,02%

36,56

0,45%

НЕНАЛОГОВЫЕ ДОХОДЫ

291,61

4,39%

297,00

3,98%

5,39

-0,41%

301,73

3,73%

ПРОЧИЕ ДОХОДЫ

638,73

9,61%

718,20

9,62%

79,47

0,01%

777,67

9,61%

ВСЕГО ДОХОДОВ

6644,45

100,00%

7 465,45

100,00%

821,00

0,00%

8 089,67

100,00%

В связи с произошедшими изменениями в бюджетном законодательстве изменилась структура доходов в части их распределения на нефтегазовые и не нефтегазовые доходы. При формировании доходов было учтено изменение налогового законодательства, действующее на момент составления проекта бюджета, а также одобренные основные направления налоговой политики, предусматривающие внесение изменений и дополнений в законодательство РФ о налогах и сборах, вступающие в действие с 01.01.2008 года.[9]

Нефтегазовые доходы. В расчет нефтегазовых доходов бюджета включаются доход от налога на добычу полезных ископаемых, экспортная пошлина на нефть и газ. Эта статья в общем объеме доходов занимает 3 часть от всех поступлений в федеральный бюджет, что свидетельствует о её значимости и надежности поступлений. В динамике мы видим, что удельный вес показателя падает, на 2008 год составит 35,87% , на первый плановый год 31,5%, на второй плановый год этот показатель сократится ещё на 2,47%. В абсолютном выражении сумма составит на 2008 год 2 383,11 млрд. руб., к 2010 году прогнозируется уменьшение на 34,79 млрд.руб. Причинами снижения бюджетных поступлений из нефтегазового сектора является снижение темпов роста ВВП, снижение цен на нефть, падение курса доллара, рост инфляции, а так же снижение доли нефтегазового сектора в российской экономике. Как отметил глава Минфина РФ А.Кудрин «в расчет базы нефтегазовых доходов не включается прибыль нефтяных и газовых компаний, а также дивиденды», тем самым, сокращая долю поступлений в этот раздел бюджета.

Необходимость регулирования этого показателя заключается в специальном режиме управления ими, направленного на обеспечение долгосрочной макроэкономической стабильности.

В диаграмме 1. наглядно изображено, какие изменения происходят в поступлениях в федеральный бюджет.

Диагр.1. Динамика по статьям доходов федерального бюджета на 2008-2010годы

Не нефтегазовые доходы или ещё их называют доходы без учета нефтегазовых доходов. В общем объеме этот показатель растет, к 2010 году составит 5 741,35 млрд. руб., увеличившись на 1 480,01 млрд. руб. по отношению к 2008 году. Рассмотрим подробнее статьи этого раздела.

1. Налог на прибыль организаций. Эта статья в динамике растет. В абсолютном выражении мы видим, что к 2009 году происходит увеличение поступлений на 50,38 млрд. руб., к 2010 ещё на 52,52 млрд. руб., что составит 636,28 млрд. руб., в общем, этот показатель к 2010 году увеличился в 2 раза по темпам роста. Удельный вес этого показателя снижается от 8,03% - 7,87%. В соответствии с изменениями в налоговом законодательстве, произошли изменения в поступлении средств в этот раздел доходов.[10] Прогнозируется уменьшение налогооблагаемой базы налога на прибыль, но компенсируется увеличением по операциям с ценными бумагами, так, же повлекли изменения по ставке налога, а так, же налоговым контролем от скрывания прибыли.

2. Налоги и взносы на социальные нужды. Из данных таблицы №1, видно, что удельный вес этого показателя увеличивается, но не значительно. Суммы поступлений увеличиваются. В 2008 году прогнозируется в размере 435,79 млрд.руб., в 2010 году увеличится в 2 раза по отношению к 2009 году, составив 562,8 млрд.руб. Это в первую очередь связано с увеличение заработной платы бюджетникам, увеличением МРОТ, а так же достоверной информации о з/п.

3. Налоги на товары (работы, услуги) реализуемые на территорию РФ. Доля этого раздела составляет 21,13% в 2008 году, в 2009 году составит 25,64%. К 2010 году увеличится на 1,64%. Прогнозируется, что в 2010 году сумма показателя возрастет на 802,41 млрд. руб. по отношению к 2008 году. В налоговом законодательстве произошли изменения, которые повлекли за собой дополнительные потери в поступлении налога на добавленную стоимость в связи с введением поквартальной уплаты налога (установление налогового периода по налогу на добавленную стоимость для всех налогоплательщиков независимо от размера выручки от реализации товаров (работ, услуг) как квартал). Но в связи с проведением налоговыми органами мероприятий по укреплению платежной дисциплины происходит увеличение поступлений, а также увеличением акцизов на спиртосодержащую продукцию, табачную продукцию, рост поступлений акцизов на бензин.

4. Налоги на товары, ввозимые на территорию РФ. В динамике этого показателя, мы видим, что темп роста к 2009 году составит 1,15%, а к 2010 году 1,33%. Сумма этого показателя вырастит от 888,97 – 1 182,54 млрд. руб. на 293,57 млрд.руб.. Удельный вес этого показателя растет к 2010 году составит 14,62% увеличившись на 1,24% к 2008 году. Что характерно для этого раздела, то здесь изменения связаны, с ввозимыми товарами, не подлежащих налогообложению в соответствии с действующим законодательством, а так же с товаром, освобожденным от налогообложения в соответствии с межправительственными соглашениями и др. Доля облагаемого оборота импорта с учетом применяемых льгот должна составить 87,5 процента от общего объема импорта.

5. Налоги, сборы и регулярные платежи за пользование природными ресурсами. Поступления налога на добычу полезных ископаемых в расчетах доходной базы федерального бюджета на 2008 год прогнозируются в сумме 36,57млрд. руб., на 2009 и 2010 год 39,5 млрд. руб. и 37,31 млрд. руб. В относительном выражении происходит снижение данного показателя. Состав и структура этого подраздела изменилась, так как в неё входили статьи нефтегазовых доходов. Т.к. это самостоятельно мною были подсчитаны результаты, возможно, есть небольшая погрешность этого показателя. Этот показатель полностью зависит от цен на природные ресурсы.

6. Государственная пошлина. При расчете государственной пошлины, подлежащей уплате в федеральный бюджет, применялись установленные бюджетным законодательством нормативы распределения платежей между уровнями бюджетной системы Российской Федерации. Прогнозируется на 2008 год поступлений в сумме 32,24 млрд. руб., на 2010 год 36,56 млрд. руб..

7. Неналоговые доходы. Прогнозируется, что сумма доходов этого раздела на 2008 году составят 291,61 млрд. руб., на 2009 год на 5,39 млрд. руб. больше, а на 2010 год ещё на 4,73 млрд. руб.

8. Прочие доходы. В связи с тем, что в прогнозе поступлений доходов федерального бюджета на 2008-2010 годы не были указаны остальные статьи раздела и прогнозирование данные этих показателей (доходы от использования имущества, находящегося в государственной и муниципальной собственности; платежи при пользовании природными ресурсами; доходы от оказания платных услуг и компенсации затрат государства; доходы от продажи материальных и нематериальных активов; административные платежи и сборы; штрафы, санкции, возмещение ущерба; целевые отчисления от всероссийских государственных лотерей). Мы объединили их в группу - прочие доходы. А разницу между указанными разделами и всего доходов, вписали в этот раздел, а также возможные изменения, которые не были разнесены по всем разделам доходов федерального бюджета. Этот показатель является обобщенным, поэтому нет смысла его анализировать.

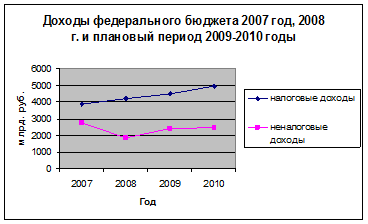

Рис.1. Доходы федерального бюджета 2007год, 2008г. и плановый период 2009-2010 годы

Доходы бюджетов субъектов РФ формируются за счет собственных и регулирующих налоговых доходов, кроме доходов, передаваемых в порядке регулирования местным бюджетам.[11] В доходы бюджетов субъектов РФ полностью поступают доходы от использования имущества, находящегося в собственности субъектов РФ, и доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти субъектов РФ. Другие неналоговые доходы поступают в бюджеты субъектов РФ в порядке и по нормативам, которые установлены федеральными законами и законами субъектов РФ.

В структуре доходов федерального бюджета предусмотрены: налоговые доходы в сумме 4 226,0 млрд. руб. (12,07% к ВВП); неналоговые доходы федерального бюджета - 2 417,2 млрд. руб. (6,91% к ВВП); целевые отчисления от всероссийских государственных лотерей - 1,3 млрд. руб. Доходы федерального бюджета Российской Федерации планируются на 2009 и 2010 гг. в сумме 7 465,4 млрд. руб. (18,81% к ВВП) и 8 090,0 млрд. руб. (18,06% к ВВП) соответственно.

К налоговым доходам бюджетов субъектов РФ относятся:

- собственные налоговые доходы бюджетов субъектов РФ от региональных налогов и сборов, перечень и ставки которых определяются налоговым законодательством, а про пропорции их распределения между бюджетом субъекта РФ и местными бюджетами — законом о бюджете субъекта РФ на очередной финансовый год и Федеральным законом от 10 сентября 1997 года № 126-ФЗ «О финансовых основах местного самоуправления в Российской Федерации» с изменениями, внесенными Федеральными законами от 27.12.2000 № 150-ФЗ, от 30.12.2001 № 199-ФЗ);[12]

- отчисления от федеральных регулирующих налогов и сборов, распределенных к зачислению в бюджеты субъектов РФ по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год, кроме доходов от федеральных налогов и сборов.

Неналоговые доходы бюджетов субъектов РФ формируются за счет части прибыли унитарных предприятий, созданных субъектами РФ, остающейся после уплаты налогов и других обязательных платежей в бюджет, в размерах, устанавливаемых законами субъектов РФ. К неналоговым доходам субъектов РФ относятся доходы от использования имущества, находящегося в собственности субъектов РФ, а также доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти субъектов РФ.

Собственные доходы бюджетов субъектов РФ от региональных налогов и сборов, а также от закрепленных за субъектами РФ федеральных налогов и сборов могут быть переданы местным бюджетам по нормативам, утверждаемым законодательными или представительными органами субъектов РФ на очередной финансовый год.

Законодательные органы власти субъектов РФ вводят региональные налоги и сборы, устанавливают размеры ставок по ним и предоставляют налоговые льготы в пределах прав, установленных налоговым законодательством.

Законы субъектов РФ о внесении изменений и дополнений в налоговое законодательство РФ в пределах компетенции субъектов РФ, вступающие в силу с начала очередного финансового года, должны быть приняты до утверждения законов субъектов РФ о бюджете на очередной финансовый год. Внесение изменений и дополнений в законодательство субъектов РФ о региональных налогах и сборах, предполагающих их вступление в силу в течение текущего финансового года, допускается только в случае внесения соответствующих изменений и дополнений в законы субъектов РФ о бюджете на текущий финансовый год.

Органы исполнительной власти субъектов РФ предоставляют налоговые кредиты, отсрочки и рассрочки по уплате налогов и иных обязательных платежей в бюджеты субъектов РФ в соответствии с налоговым законодательством РФ в пределах лимитов предоставления налоговых кредитов, отсрочек и рассрочек по уплате налогов и других обязательных платежей, определенных законами субъектов РФ о бюджете.

Органы исполнительной власти субъектов РФ предоставляют отсрочки или рассрочки по уплате налогов и других обязательных платежей в бюджеты субъектов РФ в части суммы федерального налога или сбора, поступающей в бюджет субъекта РФ, только при отсутствии задолженности по бюджетным ссудам бюджета субъекта РФ перед федеральным бюджетом и при соблюдении предельного размера дефицита бюджета субъекта РФ и размера государственного долга субъекта РФ.