|

Главная |

Анализ управления затратами на предприятии ЗАО «Новозыбковская швейная фабрика»

|

из

5.00

|

Оптимизация прибыли требует постоянного анализа не только внешних факторов, таких как цена, спрос, конъюнктура рынка, но и внутренних – формирование затрат на производство и уровень рентабельности.

Состав затрат определяется государственным стандартом, а методы калькуляции – самими хозяйствующими субъектами.

Анализ затрат на производство по экономическим элементам отражен в таблице 6.

Из таблицы видно, что в 2005 году наблюдается увеличение затрат по следующим статьям:

¾ оплата труда (на 3187 тыс. руб.);

¾ расчеты по налогам и сборам (на 11249 тыс. руб.);

¾ топливо со стороны (на 1199 тыс. руб.);

¾ амортизация (на 13399 тыс. руб.);

¾ прочие (на 315 тыс. руб.).

Таблица 6

Анализ затрат на производство по экономическим элементам ЗАО «Новозыбковская швейная фабрика»

| Показатель | 2004г. | 2005г. | 2006г. | Абсолют. отклонение (+,-) | Относит. Отклонение(%) | ||

| 2005- 2004 | 2006- 2005 | 2004 2005 | 2005/ 2006 | ||||

| Сырье, материалы | 132244 | 42770 | 33401 | -89474 | -9369 | 32 | 78 |

| Оплата труда | 19365 | 22552 | 11313 | +3187 | -11239 | 116 | 50 |

| Расчеты по налогам и сборам | - | 11249 | 5781 | +11249 | -5468 | - | 51 |

| Топливо со стороны | 3634 | 5133 | 1230 | +1199 | -3903 | 131 | 24 |

| Энергия со стороны | 678 | 554 | 232 | -124 | -322 | 82 | 42 |

| Амортизация | 14349 | 27748 | 24205 | +13399 | -3543 | 193 | 87 |

| Прочие | 1501 | 1816 | 1009 | +315 | -807 | 121 | 56 |

| Итого: | 172071 | 111822 | 77171 | -60249 | -34651 | 65 | 69 |

Но из-за того, что сократились затраты на сырье и материалы, общая сумма затрат за год уменьшилась на 60249 тыс. рублей.

В 2006 году динамика затрат была отрицательная по всем статьям затрат. В целом за год затраты уменьшились на 34651 тыс. рублей.

Проследим динамику комплексных затрат (таблица 7).

Таблица 7

Анализ комплексных затрат ЗАО «Новозыбковская швейная фабрика»

| Показатель | 2004г. | 2005г. | 2006г. | Абсолют. отклонение (+,-) | Относит. Отклонение (%) | ||

| 2005- 2004 | 2006- 2005 | 2005/ 2004 | 2006/ 2005 | ||||

| Постоянные затраты | 15850 | 29564 | 25214 | +13714 | -4350 | 187 | 85 |

| Переменные затраты | 156221 | 82258 | 51957 | -73963 | -30301 | 53 | 63 |

Из таблицы 7 видно, что в 2005 году увеличилась сумма постоянных затрат (на 13714 тыс. рублей). Все остальные показатели имеют отрицательную динамику.

Отследим структуру постоянных и переменных затрат (таблица 8).

Таблица 8.

Структура постоянных и переменных затрат ЗАО «Новозыбковская швейная фабрика»

| Год | Постоянные затраты | Переменные затраты | Всего | ||

| руб. | % | руб. | % | ||

| 2004 | 15850 | 9 | 156221 | 91 | 172071 |

| 2005 | 29564 | 27 | 82258 | 73 | 111822 |

| 2006 | 25214 | 33 | 51957 | 67 | 77171 |

Из вышеприведенной таблицы видно, что в период с 2004 по 2006 годы увеличиваются постоянные затраты, а переменные уменьшаются.

Проследим динамику себестоимости продукции ЗАО «Новозыбковская швейная фабрика» в диаграмме (см. рисунок 4),

Рис. 4. Динамика себестоимости продукции ЗАО «Новозыбковская Швейная фабрика»

где: 2004 год – 157573 тыс. руб.; 2005 год – 70263 тыс. руб.;

2006 год – 30508 тыс. руб.

Данный рисунок показывает отрицательную динамику себестоимости продукции предприятия, что связано с уменьшением объемов производства в период с 2004 по 2006 годы.

Теперь диаграммой проследим динамику прямых трудовых затрат в себестоимости продукции в период с 2004 по 2006 годы (см. рисунок 5), где: 2004 год – 0,12; 2005 год – 0,32; 2006 год – 0, 57.

Рис. 5. Динамика прямых трудовых затрат в себестоимости продукции ЗАО «Новозыбковская швейная фабрика»

Данная диаграмма показывает положительную динамику прямых трудовых затрат в себестоимости продукции в период с 2004 по2006 годы. Это говорит о росте заработной платы на предприятии.

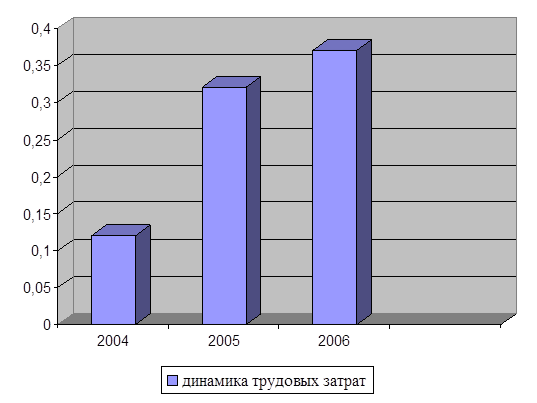

Проследи также динамику заработной платы на 1 рублю товарной продукции (см. рисунок 6), где: 2004 год – 0,12; 2005 год – 0,35; 2006 год – 0,38.

Рис. 6. Динамика заработной платы на 1 рубль товарной продукции ЗАО «Новозыбковская швейная фабрика» с 2004 по 2006 годы

Данная диаграмма также показывает положительную динамику вышеприведенных показателей.

|

из

5.00

|

Обсуждение в статье: Анализ управления затратами на предприятии ЗАО «Новозыбковская швейная фабрика» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы