|

Главная |

Оценка, классификация и структура основных средств

|

из

5.00

|

В данной курсовой работе все аналитические показатели приведены к сопоставимым ценам 2009 года, на начало 2008 года к стоимости основных фондов применена индексация по состоянию на 1 апреля 2008 года.

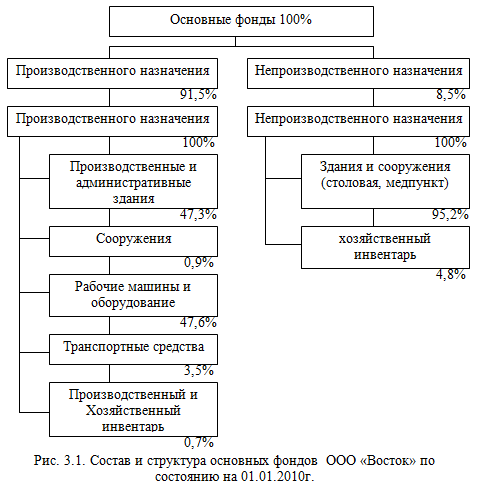

На рисунке 3.1 представлены структура и состав основных фондов ООО «Восток» по состоянию на 1 января 2010 года с разбивкой на основные фонды производственного назначения и непроизводственного назначения, а также по видам в % отношении.

Таблица 3.1. Анализ структуры и технического состояния основных средств

| Состав основных средств | Наличие на | Изменения за 2009г. | ||||

| начало года | конец года | |||||

| тыс. грн. | % | тыс. грн. | % | тыс. грн. | % | |

| Здания | 1008.4 | 53.8 | 1008.4 | 51.3 | - | +2.5 |

| Сооружения | 1.8 | 0.1 | 1.8 | 0.1 | - | - |

| Передаточные устройства | - | - | - | - | - | - |

| Машины и оборудование в т.ч. | 797.9 | 42.5 | 860.7 | 43.9 | +62.8 | +1.4 |

| рабочие машины и оборудование | 777.7 | 41.4 | 840.5 | 42.8 | +62.8 | +1.4 |

| вычислительная техника | 12.5 | 0.7 | 12.5 | 0.7 | - | - |

| измерительные и регулирующие приборы | 7.7 | 0.4 | 7.7 | 0.4 | - | - |

| Транспортные средства | 34.9 | 1.9 | 63.2 | 3.3 | +28.3 | 11.4 |

| Производственный инвентарь | 17.7 | 0.9 | 17.1 | 0.8 | -0.6 | -0.1 |

| Хозяйственный инвентарь | 14.1 | 0.8 | 15.2 | 0.7 | +1.l | -0.1 |

| Всего ОС | 1874.8 | 100.0 | 1966.4 | 100.0 | +91.6 | |

| Износ основных средств | 682.1 | 744.6 | +62.5 | |||

| Коэффициент износа ОС | 0.364 | 0.379 | +0.015 | |||

| Коэффициент годности ОС | 0.636 | 0.621 | 0.01 | |||

Рис. 3.2. Структура технического состояния основных средств ООО «Восток» в 2009 году

Коэффициент износа основных фондов определяется отношением суммы начисленного износа (амортизационных отчислений на определенную дату) к первоначальной их стоимости. Обратным ему является коэффициент годности фондов, который так же характеризует физическое их состояние и определяется как отношение остаточной стоимости основных фондов к их первоначальной стоимости.

Из таблицы 3.1 видно, что техническое состояние основных средств ООО «Восток» ухудшилось (снизилось) согласно коэффициента износа, который увеличился с 0,364 до 0,379 на 0,015, соответственно коэффициент годности снизился на 0,015. Эта разница могла быть на много больше, если бы не увеличение стоимости основных средств, т.е. поступление нового оборудования на 62,8 тыс.грн. или 1,4%, транспортных средств па 28,3 тыс.грн. иди 1,4%. Большое влияние на этот коэффициент оказала последняя индексация основных средств по состоянию па 01.04.2009 года, т.к. износ основных средств начислялся :

Ø в 1 квартале без коэффициентов индексации;

Ø во 2 квартале на индексированные фонды с применением коэффициента 0,25, что составляет 1/4 часть износа за квартал;

Ø в 3 квартале не индексированные фонды с применением коэффициента 0,35;

Ø в 4 квартале на индексированные фонды с применением коэффициента 0,5.

То есть, сумма износа за год должна была составить 141,70 тыс.грн., а не 62,5 тыс.грн. Следовательно, фактический коэффициент износа ниже и составляет на конец года

прирост составляет 0,055.

Соответственно снижается коэффициент годности ОС.

Большое значение имеет анализ наличия и движения основных фондов представленный в таблице 3.2.

Таблица 3.2. Анализ наличия и движения основных фондов

| Показатель | Всего тыс.грн. | В том числе | |||

| промышленно производственные | непроизводственные | ||||

| тыс.грн. | % | тыс.грн. | % | ||

| Наличие основных фондов на начало года | 1874.8 | 1716.0 | 91.5 | 158.8 | 8.5 |

| Поступило в отчетном году в том числе введено в действие новых ОФ | 106.1 | 99.3 | 93.6 | 6.8 | 6.4 |

| Коэффициент обновления | 0.054 | 0.055 | - | 0.043 | - |

| Выбыло в отчетном году в том числе по ветхости и износу | 14.5 | 8.8 | 60.7 | 5.7 | 39.3 |

| Коэффициент выбытия | 0.008 | 0.005 | - | 0.036 | |

| Наличие основных фондов на конец года | 1966.4 | 1806.5 | 91.9 | 159.9 | 8.1 |

| Коэффициента прироста основных фондов за год. Изменение за год | 91.6 | 90.5 | 98.8 | 1.1 | 1.2 |

Справочно:

Поступило в отчетном году

1. Автомобиль КАМАЗ стоимостью 28.3 тыс.грн. срок ввода январь;

2. Подъемник «Элком» стоимостью 13.7 тыс.грн. срок ввода май;

3. Кран - балка 5 т. стоимостью 2,0 тыс.грн. срок ввода июнь;

4. Сварочный аппарат «Траконик» стоимостью 7,2 тыс.грн. срок ввода август;

5. Аппарат по монтажу демонтажу скатов стоимостью 4,8 тыс.грн. срок ввода сентябрь;

6. Аппарат по монтажу демонтажу скатов стоимостью 14.8 тыс.грн. срок ввода октябрь;

7. Установка по балансировке скатов стоимостью 18,5 тыс.грн. срок ввода ноябрь;

8. Кондиционер стоимостью 6.8 тыс.грн. срок ввода ноябрь;

ИТОГО: 106,1 тыс. грн.

Выбыло в отчетном году:

1. Сатуратор стоимостью 5,7 тыс.грн. май;

2. Пишущая машинка стоимостью 0,6 тыс.грн. июль;

3. Устройство по регулировке света фар стоимостью 8,2 тыс.грн. декабрь

ИТОГО : 14,5 тыс.грн.

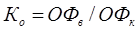

Коэффициент обновления основных фондов (Ко) определяется по формуле:

где ОФв – стоимость основных фондов вводимых в течении года, тыс.грн.

ОФк – стоимость основных на конец отчетного года, тыс.грн.

Коэффициент выбытия основных фондов определяется по формуле (Квыб)

где ОФвыб — стоимость основных фондов выбывших в течении года.

ОФн – стоимость основных фондов на начало отчетного года.

Коэффициент прироста основных фондов (Кпри) отражает относительное увеличение основных фондов за счет их обновления и определяется по формуле:

Из таблицы 3.2 видно, что основные фонды увеличились на 91,6 тыс.грн , в том числе промышленно- производственные на 90,5 тыс.грн , что составляет 98,8%, а непроизводственные - 1,1 тыс.грн. или 1,2% И хотя фонды, как в целом, так и по характеру воздействия на предмет труда увеличился, но коэффициент обновления по промышленно-производственным фондам выше на 0.001, чем по основным фондам в целом, на это повлиял коэффициент обновления но непроизводственным фондам, который равен 0,043, и говорит о том, что интенсивность ввода в действие новых производственных мощностей выше по активной части, чем по пассивной части основных фондов

Коэффициент выбытия основных фондов по промышленно- производственным фондам составляет 0,005, что ниже коэффициента выбытия основных фондов в целом на 0,003 и по непроизводственным фондам на 0,031, что характеризует интенсивность выбытия основных фондов по промышленно - производственным фондам положительно, т.к. причина вызвавшая выбытие основных фондов - это ветхость, физический износ, что необходимо было списать.

По форме 3 «Отчет о финансово имущественном состоянии предприятия на 1 января 2010 года» части 4 «справки» по предприятию числится еще на 74,6 тыс.грн. основных средств полностью изношенных, но по техническим нормам в состоянии эксплуатации, обновить же их предприятие в настоящее время не в состоянии из-за нынешнего финансового положения.

Необходимо также оценить техническую оснащенность ООО «Восток»

Таблица 3.3. Анализ технической оснащенности ООО «Восток»

|

| Прошлый отчетный период | Отчет 2009г. | Отклонение в %, от | ||

| по плану | фактически | прошлого отчетного периода | плана | ||

| Средняя балансовая стоимость в тыс.грн.: - основных производственных фондов - активной части (машин и оборудования) | 1857.4 | 1890.7 | 1924.4 | + 3.6 | +1.8 |

| 763.2 | 780 | 802 | + 5.1 | +2.8 | |

| Численность рабочих, чел. | 70 | 70 | 67 | - 4.3 | - 4.3 |

| Коэффициент сменности рабочих' | 1.0 | 1.0 | 1.0 | - | - |

| Фондовооруженность труда, грн. | 26534 | 27010 | 28722 | +. 8.2 | +6.3 |

| Техническая вооруженность труда | 10°02 | 11143 | 11970 | + 9.8 | +7.4 |

| Производительность труда одного рабочего, грн. | 6584 | 6714 | 7340 | +11.5 | +9.3 |

Среднегодовая стоимость основных фондов (средняя балансовая стоимость основных фондов) определяется по формуле:

где ОФн – стоимость основных фондов на начало года;

ОФв – стоимость основных фондов, вводимых в течении года;

ОФвыб – стоимость основных фондов, выбывающих в течении года;

П1 – число месяцев эксплуатации вновь введенных основных фондом

П2 – число месяцев бездействия выбывающих основных фондов в течении года.

Среднегодовая стоимость основных фондов в 2009 году составляет 1924,4 тыс.грн. хотя планировалось 1894,7 тыс.грн., не предполагалось приобретение автомобиля КаМАЗ, но с необходимостью поездок снабженческого , характера по Украине и в страны СНГ появилась необходимость в приобретении транспортного средства большой грузоподъемности.

Определяем среднегодовую стоимость основных фондов активной части (машины и оборудование)

Для характеристики обеспеченности предприятия основными фондами следует использовать такие общие показатели, как фондовооруженность и техническая вооруженность труда.

Фондовооруженность и техническая вооруженность труда рассчитывается отношением соответственно среднегодовой стоимости основных фондов и среднегодовой стоимости активной части основных фондов (стоимости машин и оборудования к средней численности рабочих)

Согласно данным таблицы 3.3 следует, что фондовооруженность и техническая вооруженность за отчетный 2009 год по сравнению с прошлым отчетным периодом и планом возросли соответственно:

Ø фондовооружение на 8,2% и 6,3%;

Ø техническая вооруженность на 9,8% и 7,4%.

Это свидетельствует о создании необходимых условий для росга объема производства при меньшей численности рабочих на 3 человека, или 4,3%.

Темпы прироста производительности труда опережают темпы прироста его фондовооруженности и технической вооруженности и составляют соответственно:

Ø по отношению к прошлому отчетному периоду 3,3% и 1,7%,

Ø по отношению к плану 3,0% и 1,9%.

|

из

5.00

|

Обсуждение в статье: Оценка, классификация и структура основных средств |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы