|

Главная |

Анализ основных технико-экономических показателей ООО «Горизонт»

|

из

5.00

|

Для того чтобы наиболее полно исследовать деятельность ООО «Горизонт» необходимо проанализировать результаты его финансово-хозяйственной деятельности. Для проведения анализа необходимо изучить сведения об объеме производства и реализации продукции, численности работающих, выработке, заработной плате, себестоимости продукции за 2007-2009 гг., представленные в бухгалтерской отчетности (форма 1 – форма 4) и в калькуляциях себестоимости, а также в статистических данных предприятия.

Динамика основных технико-экономических показателей деятельности предприятия за 2007-2009 гг. представлена в таблице 2.2 «Основные технико-экономические показатели финансово-хозяйственной деятельности ООО «Горизонт» за 2007-2009 гг.». Данные показатели представлены в сопоставимых ценах.

Таблица 2.1

Основные показатели деятельности предприятия ООО «Горизонт»

| Показатели | 2007 | 2008 | 2009 | Темп роста, %

| Темп прироста, % | ||

| 09/07 | 09/08 | 09/07 | 09/08 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Объем реализации продукции (услуг), выручка , - тыс. руб. - шт. | 1970 | 1995 | 1950 | 98,98 | 97,74 | -1,02 | -2,26 |

| 8002 | 7944 | 6791 | 84,87 | 85,49 | -15,13 | -14,51 | |

| Численность работающих, чел., в т.ч. численность рабочих | 23 | 23 | 21 | 91,30 | 91,30 | -8,70 | -8,70 |

| 18 | 17 | 16 | 75 | 85,71 | -25 | -14,29 | |

| Среднегодовая стоимость основных производственных фондов | 135,80 | 182,50 | 196,20 | 144,48 | 107,51 | 44,48 | 7,51 |

| Среднегодовой остаток оборотных средств, тыс. руб. | 92,00 | 94,00 | 106,00 | 115,22 | 112,77 | 15,22 | 12,77 |

| Себестоимость (затраты на производство и реализацию продукции (услуг), тыс. руб. | 2203 | 2156 | 2100 | 95,32 | 97,40 | -4,68 | -2,60 |

| Прибыль, тыс. руб. | -233 | -161 | -150 | 64,38 | 93,17 | -35,62 | -6,83 |

| Выработка на 1 работающего, руб. Выработка на 1 рабочего, тыс. руб. | 85,70 | 86,70 | 92,90 | 108,40 | 107,157 | 8,40 | 7,15 |

| 109,44 | 115 | 121,88 | 111,37 | 105,98 | 11,37 | 5,98 | |

| Затраты на 1 рубль реализации, руб. | 1,12 | 1,08 | 1,08 | 96,43 | 100 | -3,57 | 0 |

| Прибыль на 1 руб. реализации, руб. | -0,12 | -0,08 | -0,08 | 66,67 | 100 | -33,33 | 0 |

| Уровень рентабельности, % | - | - | - | - | - | - | - |

| Фондоотдача, руб. | 14,50 | 10,90 | 9,90 | 68,28 | 90,83 | -31,72 | -9,17 |

| Фондоемкость, руб. | 0,07 | 0,09 | 0,10 | 142,86 | 111,11 | 42,86 | 11,11 |

| Коэффициент оборачиваемости оборотных средств | 21,40 | 21,22 | 18,40 | 85,98 | 86,71 | -14,02 | -13,29 |

| Длительность оборота оборотных средств, дн. | 16,82 | 16,97 | 19,57 | 116,35 | 115,32 | 16,35 | 15,32 |

| Зарплатоемкость продукции, руб. | 0,63 | 0,70 | 0,76 | 120,63 | 108,57 | 20,63 | 8,57 |

| Материалоемкость продукции, руб. | 1,12 | 1,08 | 1,08 | 96,43 | 100 | -3,57 | 0 |

Анализируя технико-экономические показатели, можно сделать выводы о том, что:

1) Объем реализации в стоимостном выражении понизился соответственно в 2009 г. по отношению к 2007 г на 1,02%, а по отношению к 2008 г. - на 2,26%, что свидетельствует о снижении производственных мощностей.

2) Численность работающих (рабочих) уменьшилась соответственно в 2009 г. по отношению к 2007 г. на 8,7% (25%), а по отношению к 2008 г. – на 8,7% (14,29%). Отклонения этих показателей говорят о сокращении штата работников.

3) Среднегодовая стоимость основных производственных фондов увеличилась соответственно в 2009 г. по отношению к 2007 г. на 44,48%, а по отношению к 2008 г. – на 7,51%.

4) Среднегодовой остаток оборотных средств увеличился соответственно в 2009 г. по отношению к 2007 г. на 15,22%, а по отношению к 2008 г. – на 12,77%.

5) Себестоимость снизилась соответственно в 2009 г. по отношению к 2007 г. на 4,68%, а по отношению к 2008 г. – на 2,6%, что явилось следствием внедрения новых материалоемких и трудоемких технологий.

6) Отсутствие прибыли свидетельствует о превышении темпов роста себестоимости над темпами роста объема реализации продукции (услуг).

7) Выработка на одного работающего (рабочего) увеличилась соответственно в 2009 г. по отношению к 2007 г. на 8,4% (11,37%), а по отношению к 2008 г. – на 7,15% (5,98%)., т.к. темп роста объема реализации больше темпа роста численности работающих.

8) Затраты на 1 руб. реализации в 2009 г. по отношению к 2007 г. снизились на 3,57%, а по отношению к 2008 г. – не изменились. Данные изменения произошли в связи со снижением себестоимости продукции (услуг) и объема реализации.

9) Фондоотдача уменьшилась соответственно в 2009 г. по отношению к 2007 г. на 31,72%, а по отношению к 2008 г. – на 9,17%., что явилось следствием уменьшения объема реализации продукции (услуг).

10) Фондоемкость увеличилась соответственно в 2009 г. по отношению к 2007 г. на 42,86%, а по отношению к 2008 г. – на 11,11%, что явилось следствием увеличения среднегодовой стоимости ОПФ.

11) Коэффициент оборачиваемости оборотных средств уменьшился соответственно в 2009 г. по отношению к 2007 г. на 14,02%, а по отношению к 2008 г. – на 13,29%.

12) Длительность оборота оборотных средств увеличилась соответственно в 2009 г. по отношению к 2007 г. на 16,35%, а по отношению к 2008 г. – на 15,32%.

13) Зарплатоемкость повысилась соответственно в 2009 г. по отношению к 2007 г. на 20,63%, а по отношению к 2008 г. – на 8,57%., что свидетельствует об увеличении фонда заработной платы работающих.

14) Материалоемкость в 2009 г. по отношению к 2007 г. снизилась на 3,57%, а по отношению к 2008 г. – не изменилась. Данные изменения произошли из-за уменьшения удельного расхода материалов.

Итак, анализируя данные таблицы, можно сказать, что основные экономические показатели имеют тенденцию к понижению.

Из всего вышеперечисленного можно сделать вывод, что предприятие ООО «Горизонт» функционирует не достаточно эффективно и при этом терпит убытки. Прибыль на данном предприятии отрицательна, что негативно сказывается на деятельности ООО «Горизонт».

Анализ выполнения плана по объему производства, ассортимента и реализации услуг ООО «Горизонт»

Объем производства и реализации продукции являются взаимозависимыми показателями. Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет большое значение.

Для проведения анализа объема производства и реализации услуг необходимо изучить динамику выпуска и реализации продукции, рассчитать базисные и цепные темпы роста и прироста. Результаты анализа представлены в таблицах.

Таблица 2.2

«Анализ динамики изменения объема производства услуг ООО «Горизонт» в стоимостном выражении»

| Год | Объем пр-ва, тыс. руб. | Абсолютный прирост | Темп роста, % | Темп прироста, % | Значение 1-го % прироста | ||||

| Пред. год | Базисный | Пред. год | Базисный | Пред. год | Базисный | Пред. год | Базисный | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 2007 | 1970 | - | - | - | - | - | - | - | - |

| 2008 | 1995 | 25 | 25 | 101,27 | 101,27 | 1,27 | 1,27 | 19,69 | 19,69 |

| 2009 | 1950 | -45 | -20 | 97,74 | 98,98 | -2,26 | -1,02 | 19,91 | 19,61 |

Из таблицы видно, что объем производства в 2008 г. по отношению к 2007 г. увеличился на 1,27%, а в 2009 г. по отношению к 2008 г. снизился на 2,26%, о чем свидетельствует темп прироста.

Таблица 2.3

«Анализ динамики изменения объема реализации услуг ООО «Горизонт» в стоимостном выражении»

| Год | Объем пр-ва, тыс. руб. | Абсолютный прирост | Темп роста, % | Темп прироста, % | Значение 1-го % прироста | ||||

| Пред. год | Базисный | Пред. год | Базисный | Пред. год | Базисный | Пред. год | Базисный | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 2007 | 1970 | - | - | - | - | - | - | - | - |

| 2008 | 1995 | 25 | 25 | 101,27 | 101,27 | 1,27 | 1,27 | 19,69 | 19,69 |

| 2009 | 1950 | -45 | -20 | 97,74 | 98,98 | -2,26 | -1,02 | 19,91 | 19,61 |

Из данных, представленных в таблице, видно, что произведенные услуги реализуются полностью.

Найдем среднегодовой темп роста выпуска услуг. Он определяется как среднегеометрическая величина:

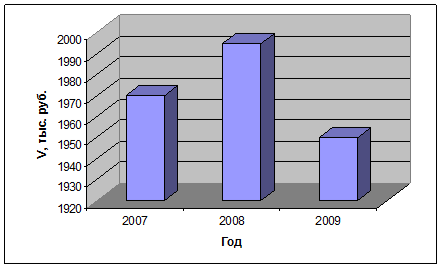

Таким образом получаем, что среднегодовой темп прироста выпуска услуг равняется -1%. Графически динамика производства и реализации продукции ООО «Горизонт» представлена на рис. 2.3 «Динамика производства и реализации продукции ОАО «ТЗТО» за 2007-2009 гг.».

Таким образом получаем, что среднегодовой темп прироста выпуска услуг равняется -1%. Графически динамика производства и реализации продукции ООО «Горизонт» представлена на рис. 2.3 «Динамика производства и реализации продукции ОАО «ТЗТО» за 2007-2009 гг.».

Рис. 2.3 «Динамика производства и реализации продукции ООО «Горизонт» за 2007-2009 гг.»

Проведем анализ выполнения плана по выпуску услуг. Для этого рассчитаем коэффициент выполнения плана:

Kвп = Vф / Vпл

При анализе выполнения плана необходимо рассчитывать показатель напряженности планового задания, он определяется по формуле:

Кн = Vпл / Vmax

Для определения оценки выполнения плана по производству и реализации продукции исследуемого предприятия за период 2007-2009гг. выполним расчет отклонений от плана по выпуску продукции, определим его процент к плану (таблица 2.4)

Таблица 2.4

«Результаты анализа выполнения плана и напряженности планового задания по объему производства услуг ООО «Горизонт» за 2007-2009гг.»

| Год | Объем производства, тыс. руб. | Коэф. выпол. плана | Коэф. напряжен. планового задания | ||

| План | Факт | Максимально возможный | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 2007 | 2200 | 1970 | 2700 | 0,90 | 0,81 |

| 2008 | 2200 | 1995 | 2700 | 0,91 | 0,81 |

| 2009 | 2200 | 1950 | 2700 | 0,89 | 0,81 |

Из таблицы видно, что план по выпуску во все три года недовыполнен, так в 2007 году на 10%, в 2008 на 9%, а в 2009 на 11 %.

Коэффициент напряженности планового задания показывает, что мощность предприятия не используется полностью. У предприятия ООО «Горизонт» есть потенциальные возможности для производства большего количества услуг, которое ему необходимо использовать, чтобы эффективно развиваться.

Для проведения анализа ассортимента продукции сформируем таблицу исходных и расчетных данных. Определим коэффициент выполнения плана по ассортименту:

Таблица 2.5

«Выполнение плана по ассортименту услуг ООО «Горизонт» за 2009 г.»

| Ассортимент | Выпуск услуг, тыс. руб. | Выполнение плана, % | Зачтенное в выполнении плана по ассортименту, тыс. руб. (Vз) | |

| По плану (Vпл) | По отчету (Vф) | |||

| 1 | 2 | 3 | 4 | 5 |

| Пошив в/о | 500 | 390 | 78 | 390 |

| Пошив л/платьев | 400 | 351 | 87,75 | 351 |

| Пошив меховых изделий | 180 | 156 | 86,67 | 156 |

| Пошив кожаных изделий | 130 | 117 | 90 | 117 |

| Пошив головных уборов | 50 | 62 | 124 | 50 |

| Пошив брюк | 130 | 99 | 76,15 | 99 |

| Пошив штор | 30 | 21 | 70 | 21 |

| Ремонт одежды | 780 | 754 | 96,67 | 754 |

| ИТОГО | 2200 | 1950 | 88,64 | 1938 |

Рис.2.4 «Выпуск услуг ООО «Горизонт» в 2009 г. (план/факт)»

На рис. 2.4 «Выпуск услуг ООО «Горизонт» в 2009 г. (план/факт)» наглядно представлена структура выпуска услуг ООО «Горизонт»в 2009 г. по плану и фактически.

Из таблицы 2.5 можно сделать вывод, что план по пошиву головных уборов выполняется полностью – 124%. Тогда, как по остальным ассортиментным категориям услуг план недовыполнен. Что дает возможность предприятию ООО «Горизонт» увеличить объем оказания данной услуги.

Определим влияние структурных сдвигов на выпуск услуг. Результат представлен в таблице 2.6.

Таблица 2.6

«Анализ структуры товарной продукции ООО «Горизонт»

| Виды услуг | Цена за ед., руб. | Объем пр-ва в натур. выражении | Товарная продукция по плановым ценам, тыс. руб. | Изменение товарной продукции за счет структуры, тыс. руб. | |||

| План (Vпл) | Факт (Vф) | план | факт при плановой структуре | факт | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Пошив в/о | 549 | 910 | 1360 | 500 | 470 | 390 | -80 |

| Пошив л/платьев | 285 | 1400 | 1250 | 400 | 376 | 351 | -25 |

| Пошив меховых изделий | 240 | 750 | 540 | 180 | 169,2 | 156 | -13,2 |

| Пошив кожаных изделий | 236 | 550 | 413 | 130 | 122,2 | 117 | -5,2 |

| Пошив головных уборов | 200 | 250 | 203 | 50 | 47 | 62 | 15 |

| Пошив брюк | 197 | 660 | 312 | 130 | 122,2 | 99 | -23,2 |

| Пошив штор | 375 | 80 | 75 | 30 | 28,2 | 21 | -7,2 |

| Ремонт одежды | 300 | 2600 | 2638 | 780 | 733,2 | 754 | 20,8 |

| ИТОГО | - | 7200 | 6791 | 2200 | 2068 | 1950 | -118 |

Данные графы 6 получены умножением показателя графы 5 по каждому виду продукции на коэффициент выполнения плана по товарной продукции в целом по предприятию в условно-натуральных единицах (  ):

):

= 6791/ 7200= 0,94

= 6791/ 7200= 0,94

Таким образом, план производства товарной продукции недовыполнен на 0,06%

Если бы план производства был равномерно недовыполнен на 100,06% по всем видам продукции и не нарушилась запланированная структура, то общий объем производства в ценах плана составил бы 2068 тыс. руб. При фактической структуре он ниже на 118 тыс. руб. Это значит, что уменьшилась доля более дорогой продукции в общем ее выпуске.

О характере структурных сдвигов можно судить по данным средней отпускной цене одной услуги (таблица 2.7).

Таблица 2.7

Данные по средней отпускной цене услуг ООО «Горизонт»

| № | Показатель | План | Факт | Отклонение |

| 1 | Объем реализации услуг по изготов. изделиям, руб. | 2200 | 1950 | -250 |

| 2 | Количество реализованных заказов, шт. | 7200 | 6791 | -409 |

| 3 | Средняя цена одного заказа, руб. | 306 | 287 | -19 |

Определить влияние факторов на объем производства продукции можно способом абсолютных разниц. В результате увеличения количества произведенной продукции:

∆V(Кз) = - 409*306 = 125154 руб.

В следствии роста средней цены одного изделия:

∆V(Ц) = 6791*(-19) = 129029 руб.

Можно сделать вывод о влиянии на объем реализации таких факторов, как количество реализованных заказов и средней цены услуги. При уменьшении количества реализованных заказов объем реализации естественно уменьшается. При уменьшении средней цены одного заказа, предприятие теряет прибыль.

Для полного анализа объема производства и реализации услуг необходимо дать оценку ритмичности выпуска.

Таблица 2.8

Анализ ритмичности выпуска услуг (по декадам) 2009г.

| квартал | Выпуск продукции, тыс. руб. | Уд. вес продукции, % | Сумма, зачисл. в выполнение плана по ритмичности | |||

| План | Факт | План | Факт | Тыс. руб. | % | |

| 1 | 550 | 430 | 25 | 22,05 | 430 | 22,05 |

| 2 | 550 | 496 | 25 | 25,44 | 550 | 25 |

| 3 | 550 | 469 | 25 | 24,05 | 469 | 24,05 |

| 4 | 550 | 555 | 25 | 28,46 | 550 | 25 |

| ИТОГО | 2200 | 1950 | 100 | 100 | 1999 | 96,1 |

Коэффициент ритмичности:

Крит = 22,05+24,05+25+25 = 96,1

Коэффициент вариации (  ) определяется как отношение среднеквадратического отклонения от планового задания за квартал к среднеквартальному плановому выпуску продукции:

) определяется как отношение среднеквадратического отклонения от планового задания за квартал к среднеквартальному плановому выпуску продукции:

Коэффициент вариации составляет 0,14. Это значит, что выпуск продукции по кварталам отклоняется от графика в среднем на 14 %.

Для оценки ритмичности производства на предприятии рассчитывается также показатель аритмичности как сумма положительных и отрицательных отклонений в выпуске продукции от плана за каждый день (неделю, декаду).

0,22+0,15+0,1+0,01 = 0,48

0,22+0,15+0,1+0,01 = 0,48

Чем менее ритмично работает предприятие, тем выше показатель аритмичности. ООО «Горизонт» работает не достаточно ритмично.

Анализ сезонности выпуска продукции ООО «Горизонт»

Сезонность производства проявляется в неравномерной загрузке предприятия по месяцам и кварталам года, вызванной сезонными колебаниями спроса на продукцию.

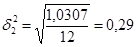

Для того чтобы определить степень влияния сезонности потребления продукции на равномерность ее реализации, рассчитаем коэффициенты сезонности, абсолютные отклонения абсолютной от средней величины и квадраты абсолютного отклонения. Полученные результаты систематизированы в таблице 2.18 «Расчет показателей сезонности ООО «Горизонт» за 2009 год».

Таблица 2.9

«Расчет показателей сезонности ООО «Горизонт» за 2009 год»

| Месяц | План | Факт | ||||||

| Ор план. тыс.руб. | Ксез | Абс. откл. | Квадр. откл | Ор факт. тыс.руб. | Ксез | Абс. откл. | Квадр. откл | |

| Январь | 183 | 1 | - | - | 139 | 0,86 | 0,14 | 0,0196 |

| Февраль | 183 | 1 | - | - | 145 | 0,89 | 0,11 | 0,0221 |

| Март | 184 | 1 | - | - | 146 | 0,90 | 0,10 | 0,0100 |

| Апрель | 184 | 1 | - | - | 165 | 1,02 | 0,02 | 0,0004 |

| Май | 184 | 1 | - | - | 173 | 1,06 | 0,06 | 0,0036 |

| Июнь | 184 | 1 | - | - | 158 | 0,97 | 0,03 | 0,0900 |

| Июль | 183 | 1 | - | - | 152 | 0,94 | 0,06 | 0,0036 |

| Август | 183 | 1 | - | - | 157 | 0,97 | 0,03 | 0,0009 |

| Сентябрь | 183 | 1 | - | - | 160 | 0,98 | 0,02 | 0,0004 |

| Октябрь | 183 | 1 | - | - | 185 | 1,14 | 0,14 | 0,0196 |

| Ноябрь | 183 | 1 | - | - | 178 | 1,09 | 0,91 | 0,8281 |

| Декабрь | 183 | 1 | - | - | 192 | 1,18 | 0,18 | 0,0324 |

| Итого | 2200 | - | - | - | 1950 | - | 1,80 | 1,0307 |

Исходя из данных таблицы, можно сделать вывод, что для ООО «Горизонт» характерно наличие сезонности потребления услуг. При этом наибольший спрос на услуги данного предприятия в соответствии с показателем коэффициента сезонности наблюдается в весенние месяцы – апрель (1,02), май (1,06) и осенние – сентябрь (0,98), октябрь (1,14), ноябрь (1,09), а также в декабре – 1,18.

Показатели, характеризующие сезонность потребления продукции исследуемого предприятия, представлены в таблице 2.10 «Показатели сезонности деятельности ОАО «Горизонт» за 2009г.»

Таблица 2.10

«Показатели сезонности деятельности ОАО «Горизонт» за 2009г.»

| Показатель | Факт. значение |

| Размах вариации | 1,09 |

| Среднее линейное отклонение | 0,15 |

| Среднее квадратическое отклонение | 0,29 |

| Коэффициент вариации | 29% |

Анализируя данные таблицы, можно заметить, что размах вариации имеет значительное отклонение – 1,09, коэффициент вариации за исследуемый период составил 29%. Следовательно, ООО «Горизонт» подвержено сезонным колебаниям. В соответствии с этим предприятию и необходимо разработать грамотную рекламную политику, направленную на повышение спроса в периоды сезонных колебаний.

Анализ факторов и резервов увеличения выпуска и реализации продукции

Изучив динамику и выполнение плана по реализации продукции и выполнению договоров поставки, необходимо установить факторы изменения ее объема. Возможны два варианта методики анализа реализации продукции.

Если выручка на предприятии определяется по отгрузке товарной продукции, то баланс товарной продукции будет иметь вид:

(32)

(32)

Отсюда  (33)

(33)

Если выручка определяется после оплаты отгруженной продукции, то товарный баланс можно записать так:

(34)

(34)

Отсюда  (35)

(35)

Расчет влияния данных факторов на объем реализации продукции производится сравнением фактических уровней факторных показателей с плановыми и вычислением абсолютных и относительных приростов каждого из них.

Для изучения влияния этих факторов анализируется баланс товарной продукции (см. табл. 2.11).

Таблица 2.11

«Анализ факторов изменения объема реализации услуг ООО «Горизонт»

| Показатель | Сумма в плановых ценах, тыс.руб. | ||

| план | факт | +, - | |

| 1 | 2 | 3 | 4 |

| 1. Остаток готовой продукции на начало года | 60 | 62 | 2 |

| 2. Выпуск товарной продукции | 2200 | 1950 | -250 |

| 3. Остаток готовой продукции на конец года | 50 | 53 | 3 |

| 4. Отгрузка продукции за год (п.1+п.2-п.З) | 2310 | 2065 | -245 |

| 5. Остаток товаров, отгруженных покупателям: 5.1. на начало года 5.2. на конец года | 240 350 | 232 347 | -8 -3 |

| 6. Реализация продукции (п.4+п.5.1-п.5.2) | 2200 | 1950 | -250 |

Из таблицы видно, что план реализации продукции недовыполнен за счет уменьшения ее выпуска и сверхплановых остатков товаров, отгруженных покупателям на начало года. Отрицательное влияние на объем продаж оказали также следующие факторы: увеличение остатков готовой продукции на складах предприятия, а также рост остатков отгруженных товаров на конец года, оплата за которые не поступила еще на расчетный счет предприятия. Поэтому в процессе анализа необходимо выяснить причины образования сверхплановых остатков на складах, несвоевременной оплаты продукции покупателями и разработать конкретные мероприятия по ускорению реализации продукции и получению выручки.

Итак, в результате проведенного анализа, можно сделать вывод, что деятельность предприятия ООО «Горизонт» является недостаточно эффективной. К основным негативным факторам можно отнести следующие:

· имеют место потери рабочего времени в результате прогулов

· существует большая текучесть кадров, при этом число уволившихся имеет тенденцию к увеличению

· наблюдается снижение производительности труда, в связи с нехваткой персонала на предприятии

· расходы предприятия превышают доходы, что связано с высокой себестоимостью оказываемых услуг, высокими затратами на заработную плату, высокими затратами на коммунальные платежи, необходимостью платы за аренду помещения.

· план по выпуску продукции выполняется, в связи с неритмичной работой предприятия

Таким образом, была выявлена негативная тенденция.

|

из

5.00

|

Обсуждение в статье: Анализ основных технико-экономических показателей ООО «Горизонт» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы