|

Главная |

Другие инструменты, обеспечивающие защиту от инфляции

|

из

5.00

|

Существует ряд производных финансовых инструментов, выплаты по которым зависят от значений темпов инфляции. Наиболее ликвидным является рынок инфляционных свопов, которые бывают нескольких видов. Бескупонный инфляционный своп (zerocoupon inflation swap) представляет собой сделку, в которой одна из сторон через определенный промежуток времени получает фиксированный процент от номинальной суммы договора и платит при этом процент, равный изменению ценового индекса за этот период. Как и в случае индексируемых облигаций, при этом устанавливается некоторое базовое значение индекса цен, относительно которого осуществляются в дальнейшем расчеты. Обмен денежными потоками в бескупонном свопе происходит единственный раз — по истечении срока сделки. Стандартный срок инфляционного свопа — 3 месяца. Другим распространенным производным инструментом защиты от инфляции является своп на годовую инфляцию (year-on-year swap). В отличие от бескупонного инфляционного свопа этот инструмент подразумевает периодические платежи, чаще всего на ежемесячной основе. Стороны договора в определенные даты обмениваются денежными потоками, один из которых является фиксированным процентом от номинала, а второй представляет собой годовой темп инфляции за плавающий двенадцатимесячный период, приведенный к временной размерности, соответствующей частоте платежей.

Некоторые участники рынка для защиты от инфляции используют опционы на инфляцию, наиболее распространенным из которых является «соглашение о максимальном уровне инфляции» (inflation cap). В соответствии с условиями этой сделки сторона, желающая застраховаться от роста инфляции, платит определенную сумму при заключении договора и впоследствии в течение зафиксированного в сделке срока получает периодические платежи в случае превышения инфляцией определенного уровня в соответствующие периоды. В долгосрочной перспективе защиту от инфляции могут обеспечить инвестиции в золото, недвижимость и акции.

Вместе с тем реальная доходность от инвестиций в перечисленные активы очень волатильна в кратко- и среднесрочном периоде.

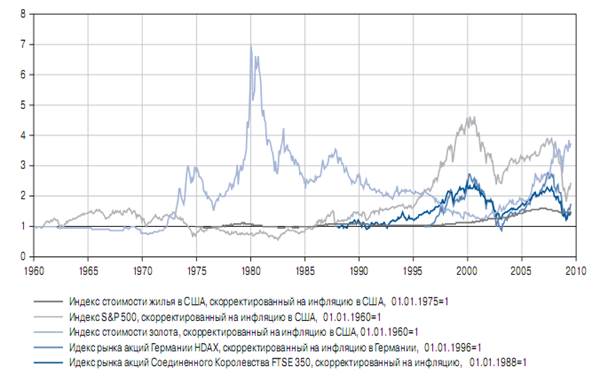

Рисунок 8. Индексы изменения реальной стоимости инвестиций в различные классы активов.

Как можно видеть на рисунке 8, в зависимости от момента покупки актива периоды отрицательной средней реальной доходности от вложений могли достигать десяти и более лет. За период с 1960 г. средняя годовая реальная доходность вложений в золото составила 2,7%, в американский рынок акций — 1,8%. Реальная годовая доходность инвестиций в недвижимость США в 1975 г. составила бы к настоящему моменту 1,0%, что меньше темпов роста экономики США за этот период. Таким образом, можно сделать вывод об ограниченности свойств указанных активов обеспечивать защиту инвестора от инфляции.

Приведенные данные показывают, что наиболее стабильный положительный реальный доход последние 10 лет приносят инвестиции в индексируемые бумаги США. Доходность за этот же период инвестиций в большинство других активов оказалась бы в среднем меньше при большей ее изменчивости.

В данной курсовой работе были рассмотрены международные валютные активы Банка России, порядок распределения активов Банка России по видам валют. Была рассчитана доходность валютных активов. Выявлены проблемы управления международными валютными активами Банка России, и способы решения этих проблем.

В процессе выявления способов решения проблем управления международных валютных активов было выявлено:

1. Управление валютными активами является приоритетной задачей Банка России;

2. Выявлены ключевые проблемы управления международными валютными активами.

3. Наиболее рациональные способы решения проблем связанных с инфляцией и с обесценением международных валютных активов;

4. Каким образом валютные активы распределяются по степени кредитного риска.

Таким образом, цель данной курсовой работы достигнута, задачи – решены.

Полученные результаты можно использовать в качестве дополнительного теоретического материала при изучении курса «международные валютно-кредитные отношения».

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Ермакова Е.Н. о проблемах управления валютными активами государства/ Е.Н.Ермакова// Финансы и кредит – 2008 – 4

2. Фамазанов К.Л. о особенностях управления международными резервами Банка России/К.Л.// Финансы и кредит –2009 –26

3. Международные валютно-кредитные и финансовые отношения: учебник/ под ред. Л.Н. Красавиной – М., 2005.

4. www.cbr.ru (сайт Банка России).

5. Международные валютно-кредитные отношения: учебник/ под ред. С.Р. Моисеева-М., 2007.

|

из

5.00

|

Обсуждение в статье: Другие инструменты, обеспечивающие защиту от инфляции |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы