|

Главная |

Оценка деятельности Управления Федеральной налоговой службы Оренбургской области

|

из

5.00

|

Анализ деятельности Управления Федеральной налоговой службы Оренбургской области мы провели на основании данных Налогового паспорта региона, который является действенным инструментом для определения реальной базы по основным видам налогов и категориям налогоплательщиков и помогает разработке конкретных мер по увеличению собираемости налогов и пополнению доходной части бюджетов всех уровней; способствует проведению рациональной налоговой политики, обеспечению требуемых налоговых поступлений в бюджетную систему Российской Федерации, созданию более объективных межбюжетных отношений.

В соответствии с предложенной выше системой показателей оценку государственной политики в сфере налогообложения целесообразно начать с показателя, характеризующего динамику и структуру налогоплательщиков (юридических лиц и индивидуальных предпринимателей) в Оренбургской области (таблица 4). Данные для анализа представлены Управлением Федеральной налоговой службы Оренбургской области (Приложение Б,В).

Таблица 4 – Динамика и структура налогоплательщиков (юридических лиц) в Оренбургской области за 2007-2009 гг.

| Налогоплательщики | 2007 г. | 2008 г. | 2009 г. | Абсолютное Изменение (+,-) | Изменения в структуре (+,-), % | |||

| количество | удельный вес, % | количество | удельный вес, % | количество | удельный вес, % | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Индивидуальные предприниматели | 97361 | 21,67 | 86608 | 16,98 | 78553 | 13,03 | -18808 | -8,64 |

| Крестьянские (фермерские) хозяйства) | 4223 | 0,94 | 3372 | 0,66 | 2946 | 0,49 | -1277 | -0,45 |

| Юридические лица | 347802 | 77,39 | 420039 | 82,36 | 521528 | 86,49 | 173726 | 9,09 |

| Всего | 449386 | 100 | 510019 | 100 | 603027 | 100 | 153641 | Х |

Расчеты в таблице 4 показали, что в 2009 г. по сравнению с 2007 г. количество индивидуальных предпринимателей снизилось на 18808 чел. (с 97361 ИП в 2007 г. до 78553 ИП в 2009 г.), количество крестьянских (фермерских) хозяйств снизилось на 1277 хозяйств (с 4223 в 2007 г. до 2946 крестьянских хозяйств в 2009 г.). В то же время количество юридических лиц выросла на 173726 юр. лиц (с 347802 в 2007 г. до 521528 юр. лиц в 2009 г.)

Данные изменения в динамике связаны не только с желанием налогоплательщиков изменить организационно-правовую форму своей деятельности, но и с некоторыми особенностями в законодательстве РФ. Так, по обязательствам, связанным с предпринимательской деятельностью, индивидуальный предприниматель отвечает на общих основаниях, т.е. всем принадлежащим ему имуществом (ст.20 ГК РФ). В то время как ответственность учредителя (участника) ТОО или акционера АО по обязательствам организации является ограниченной, лишь в пределах стоимости неоплаченной части вклада в уставный капитал ТОО (принадлежащих акционеру акций АО). Новые правила, введенные Федеральным законом от 21.07.2005 № 114-ФЗ с 1 июля 2006 г., о том, что осуществление видов деятельности, связанных с производством и оборотом этилового спирта, алкогольной и спиртосодержащей продукции, осуществляется только организациями (юридическими лицами) и только при наличии соответствующих лицензий и при условии предварительной оплаты поставляемой алкогольной продукции (то есть индивидуальные предприниматели исключены из субъектов, имеющих право осуществлять данную деятельность) также повлияло на рост регистрируемых юридических лиц, так как данный вид деятельности является одним из самых доходных, и основная масса налогоплательщиков, планирующих продажу продуктов питания и алкогольной продукции в розницу, изначально регистрировались как юридические лица.

В целом по области количество налогоплательщиков, зарегистрированных в МНС, увеличилось на 153641 налогоплательщиков, что указывает на рост деловой активности населения Оренбургской области.

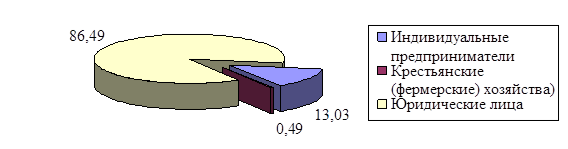

Структура налогоплательщиков по Оренбургской области представлена на рисунке 2.

а) структура налогоплательщиков по Оренбургской области в 2007 г.

б) структура налогоплательщиков по Оренбургской области в 2008 г.

в) структура налогоплательщиков по Оренбургской области в 2009 г.

Рисунок 2 - Структура налогоплательщиков по Оренбургской области в 2007-2009 гг.

Таким образом, в структуре налогоплательщиков по Оренбургской области за весь исследуемый период наблюдается значительное преобладание юридических лиц – 77,39% в 2007 г., 82,36% - в 2008 г. и 86,49% в 2009 г. Увеличение доли юридических лиц составило 9,09% (таблица 4).

Наименьшая доля принадлежит крестьянским (фермерским) хозяйствам: 0,94% в 2007 г., 0,66% в 2008 г. и 0,49% в 2009 г. В динамике наблюдается снижение их доли на 0,45% (таблица 4). Также уменьшился удельный вес индивидуальных предпринимателей – на 8,64% (таблица 4), который в структуре налогоплательщиков составлял в 2007 г. – 21,67%, в 2008 г. – 16,98%, в 2009 г. – 13,03%.

С учетом того, что Оренбургский край считается территорией сельскохозяйственного значения в структуре народного хозяйства за счет благоприятных погодных условий и обширных площадей сельскохозяйственных угодий, мизерная доля крестьянских (фермерских) хозяйств указывает на нерациональную экономическую и налоговую политику Правительства Оренбургской области в данной сфере.

Далее по методике А. Л. Коломиец следует оценить налоговую нагрузку налогоплательщиков Оренбургской области на основании данных Налогового паспорта региона за 2007-2009 гг. (Приложение Г, Д, Е).

Сводная таблица показателей налоговой нагрузки представлена в Приложении Ж.

Анализ показателей позволил сделать следующие выводы. По сравнению с 2007 г. в 2009 г.:

- налоговая нагрузка по платежам в консолидированный бюджет РФ снизилась по всем налогам, за исключением налога на прибыль и налога на доходы физических лиц – на 5,9%. По налогу на прибыль нагрузка выросла на 0,9%, по НДФЛ – на 0,3%. Наибольшее снижение налоговой нагрузки наблюдается по налогу на добавленную стоимость – 5,7% и по акцизам – 0,2%. По остальным налогам снижение налоговой нагрузки составило не более 0,1%;

- налоговая нагрузка по платежам в федеральный бюджет РФ снизилась по всем налогам, за исключением налога на прибыль – на 6,6%. Рост налогового бремя по налогу на прибыль составил 0,3%. Наибольшее снижение налоговой нагрузки наблюдается по НДС – 5,7% и по налогу на добычу полезных ископаемых – 0,9%. По остальным налогам и акцизам снижение налоговой нагрузки составило не более 0,1%;

- по поступлениям в консолидированный бюджет субъекта РФ наблюдается рост налоговой нагрузки в целом на 0,7%. При этом рост налогового бремя по налогу на прибыль организаций составил 0,6%, по НДФЛ – 0,3%; снижение по акцизам составило 0,2%.

Таким образом, изменения в налоговом законодательстве снизили нагрузку налогоплательщиков по платежам в бюджет федерации, и повысили по поступлениям в бюджет субъекта. Данный факт можно интерпретировать как повышающий эффективность региональной налоговой политики государства.

Для наглядности изобразим анализируемые показатели графически (рисунок 3).

Рисунок 3 – Динамика налоговой нагрузки налогоплательщиков Оренбургской области за 2007-2009 гг.

Рисунок 3 – Динамика налоговой нагрузки налогоплательщиков Оренбургской области за 2007-2009 гг.

Из рисунка видно, что наибольшая нагрузка на налогоплательщиков приходится по платежам по налогу на добычу полезных ископаемых в консолидированный, а также в федеральный бюджет РФ. Стабильно высокая (но не настолько) нагрузка по налогу на прибыль также в консолидированный, а также в федеральный бюджет РФ. Нагрузка по налогу на НДС высокая в 2007 и 2008 гг., в то время как в 2009 г. составляет всего 0,6%.

Снижение налоговой нагрузки по основным налогам характеризует региональную налоговую политику государства положительно. В условиях кризиса данный фактор является одним из наиболее важных для налогоплательщиков.

Далее для оценки эффективности налоговой политики государства в Оренбургской области проанализируем динамику и структуру налоговых доходов бюджетов, также используя для анализа данные Налогового паспорта региона (Приложение И, К, Л).

Таблица 5 – Поступления основных администрируемых доходов по Оренбургской области в консолидированный бюджет РФ за 2007-2009 гг. в структуре консолидированного бюджета РФ

| Показатели | 2007 г. | 2008 г. | 2009 г. | Абсолютное Изменение (+,-) | Изменения в структуре (+,-), % | |||

| количество | удельный вес, % | количество | удельный вес, % | количество | удельный вес, % | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| ВСЕГО ПО АДМИНИСТРИРУЕМЫМ ДОХОДАМ | 93 426,27 | 100,0 | 106 156,70 | 100,0 | 129 163,40 | 100,0 | 35 737,13 | 0 |

| Налог на прибыль организации | 14 627,80 | 15,7 | 23 142,26 | 21,8 | 27 182,16 | 21,0 | 12 554,36 | 5,3 |

| Единый социальный налог, зачисляемый в федеральный бюджет | 3 164,04 | 3,4 | 3 881,00 | 3,7 | 4 746,23 | 3,7 | 1 582,19 | 0,3 |

| Налог на доходы физических лиц | 8 505,76 | 9,1 | 11 195,45 | 10,5 | 14 860,30 | 11,5 | 6 354,54 | 2,4 |

| Налог на добавленную стоимость на товары, реализуемые на территории РФ | 14 645,73 | 15,7 | 11 631,56 | 11,0 | 2 259,92 | 1,7 | -12 385,81 | -14 |

| Акцизы по подакцизным товарам (продукции), производимым на территории РФ, в том числе | 1 996,48 | 2,1 | 3 208,95 | 3,0 | 2 507,97 | 1,9 | 511,49 | - 0,2 |

| Продолжение таблицы 5

| ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| на спирт этиловый (в т.ч. этиловый спирт-сырец) из всех видов сырья | 28,94 | 0,0 | 93,56 | 0,1 | 2,53 | 0,0 | -26,41 | 0 |

| на спиртосодержащую продукцию | 0,04 | 0,0 | -0,01 | - | 0,00 | 0,0 | -0,04 | 0 |

| на алкогольную продукцию | 137,06 | 0,1 | 116,30 | 0,1 | 2,37 | 0,0 | -134,69 | -0,1 |

| на табачную продукцию | 0,00 | 0,0 | 0,00 | 0,0 | 0,00 | 0,0 | 0,00 | 0 |

| на нефтепродукты | 1 567,60 | 1,7 | 2 774,02 | 2,6 | 2 225,83 | 1,7 | 658,23 | 0 |

| на автомобили легковые и мотоциклы | 0,00 | 0,0 | 0,00 | 0,0 | 0,10 | 0,0 | 0,10 | 0 |

| Налог на имущество физических лиц | 28,79 | 0,0 | 61,99 | 0,1 | 79,27 | 0,1 | 50,48 | 0,1 |

| Налог на имущество организаций | 2 241,81 | 2,4 | 2 583,28 | 2,4 | 3 339,65 | 2,6 | 1 097,84 | 0,2 |

| Транспортный налог | 421,48 | 0,5 | 412,69 | 0,4 | 692,24 | 0,5 | 270,76 | 0 |

| Налог на игорный бизнес | 339,45 | 0,4 | 373,64 | 0,4 | 368,65 | 0,3 | 29,20 | -0,1 |

| Земельный налог | 615,66 | 0,7 | 888,10 | 0,8 | 1 299,56 | 1,0 | 683,90 | 0,3 |

| Налог на добычу полезных ископаемых | 45 139,32 | 48,3 | 46 809,99 | 44,1 | 69 564,06 | 53,9 | 24 424,74 | 5,6 |

| Водный налог | 581,59 | 0,6 | 628,79 | 0,6 | 644,92 | 0,5 | 63,33 | -0,1 |

| Сбор за пользование объектами водных биологических ресурсов | 0,03 | 0,0 | 0,35 | 0,0 | 0,03 | 0,0 | 0,00 | 0 |

| Единый налог, взимаемый в связи с применением УСН | 418,37 | 0,4 | 613,51 | 0,6 | 895,10 | 0,7 | 476,73 | 0,3 |

| Единый налог на вмененный доход для отдельных видов деятельности | 503,14 | 0,5 | 538,64 | 0,5 | 595,36 | 0,5 | 92,22 | 0 |

| Единый сельскохозяйственный налог | 6,86 | 0,0 | 16,36 | 0,0 | 46,43 | 0,0 | 39,57 | 0 |

| Остальные налоги и сборы | 189,96 | 0,2 | 170,14 | 0,2 | 81,56 | 0,1 | -108,40 | -0,1 |

Расчеты, проведенные в таблице 5, показали, что в динамике наблюдается рост поступлений в консолидированный бюджет РФ по налогу на добычу полезных ископаемых – на 5,6%; по налогу на прибыль – на 5,3%; по налогу на доходы физических лиц – на 2,4%, по ЕСН, зачисляемому в федеральный бюджет – на 0,3%; по земельному налогу – на 0,3%; по Единому налогу, взимаемому в связи с применением УСН – на 0,3%; по налогу на имущество организаций и физических лиц – соответственно на 0,2% и 0,1%. По остальным налогам и по акцизам наблюдается снижение поступлений. При этом в динамике наибольшее снижение наблюдается по НДС на товары, реализуемые на территории РФ – на 14%.

Изобразим поступления в консолидированный бюджет РФ за 2007-2009 гг. в структуре консолидированного бюджета РФ графически (рисунок 4).

а) структура поступлений в консолидированный бюджет РФ по Оренбургской области в 2007 г.

б) структура поступлений в консолидированный бюджет РФ по Оренбургской области в 2008 г.

в) структура поступлений в консолидированный бюджет РФ по Оренбургской области в 2009 г.

Рисунок 4 - Структура поступлений в консолидированный бюджет РФ по Оренбургской области в 2007-2009 гг.

Таким образом, наибольшее поступление в бюджет происходит за счет платежей по налогу на добычу полезных ископаемых. В структуре их доля составляет в 2007 г. – 48,3%, в 2008 г. -44,1 %, в 2009 г. -53,9%. Налог на прибыль в организации в структуре консолидированного бюджета РФ занимает по величине доли второе место и составляет в 2007 г. – 15,7%, в 2008 г. – 21,8%, в 2009 г. – 21,0%.

Наименьшая доля в структуре поступлений (0,00%) принадлежит сборам за пользование объектами водных биологических ресурсов, единому сельскохозяйственному налогу.

Таблица 6 – Поступления основных администрируемых доходов по Оренбургской области в федеральный бюджет РФ за 2007-2009 гг. в структуре консолидированного бюджета РФ

| Показатели | 2007 г. | 2008 г. | 2009 г. | Абсолютное Изменение (+,-) | Изменения в структуре (+,-), % | ||||

| количество | удельный вес, % | количество | удельный вес, % | количество | удельный вес, % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| ВСЕГО ПО АДМИНИСТРИРУЕМЫМ ДОХОДАМ | 65 775,28 |

129,7 | 68 116,42 | 103,6 | 81 864,22 | 100,0 | 16 088,94 | -29,7 | |

| Налог на прибыль организации | 3 828,08 |

118,7 | 6 374,69 | 166,5 | 7 349,57 | 9,0 | 3 521,49 | -109,7 | |

| Единый социальный налог, зачисляемый в федеральный бюджет | 3 164,04 |

114,2 | 3 881,00 | 122,7 | 4 746,23 | 5,8 | 1 582,19 | -108,4 | |

| НДС на товары, реализуемые на территории РФ | 14 645,73 |

119,8 | 11 631,56 | 79,4 | 2 259,92 | 2,8 | -12385,81 | -117 | |

| Акцизы по подакцизным товарам (продукции), производимым на территории РФ, в том числе | 641,53 |

112,8 | 1 156,39 | 180,3 | 894,96 | 1,1 | 253,43 | -111,7 | |

| на спирт этиловый (в т.ч. этиловый спирт-сырец) из всех видов сырья | 14,47 |

105,4 | 46,78 | 323,3 | 1,38 | 0,0 | -13,09 | -105,4 | |

| на спиртосодержащую продукцию | 0,02 |

64,5 | 0,00 | 0,00 | 0,00 | 0,0 | -0,02 | -64,5 | |

| на табачную продукцию | 0,00 | 0,0 | 0,00 | 0,0 | 0,0 | 0,0 | 0,00 | 0 | |

| на нефтепродукты | 627,04 | 108,9 | 1 109,61 | 177,0 | 80,2 | 1,1 | -546,84 | -107,8 | |

| на автомобили легковые и мотоциклы | 0,00 | 0,0 |

0,00 | 0,0 | 0,0 | 0,0 | 0,00 | 0 | |

| Налог на добычу полезных ископаемых | 42 827,64 | 135,8 |

44 368,83 | 103,6 | 148,6 | 80,5 | -42 679,04 | -55,3 | |

| Водный налог | 581,59 | 149,6 | 628,79 | 108,1 | 102,6 | 0,8 | -478,99 | -148,8 | |

| Сбор за пользование объектами водных биологических ресурсов | 0,03 | 97,1 |

0,05 | 128,6 | 57,8 | 0,0 | 57,77 | -97,1 | |

| Остальные налоги и сборы | 86,63 | 577,8 | 75,12 | 86,6 | 74,1 | 0,1 | -12,53 | -577,7 | |

Расчеты, проведенные в таблице 6, показали, что в динамике наблюдается снижение поступлений в федеральный бюджет РФ налога на добавленную стоимость на товары, реализуемые на территории РФ – на 12 385,81 млн. руб.; по налогу на добычу полезных ископаемых – на 42 679,04 млн. руб.; по водному налогу – на 478,99 млн. руб. и по остальным налогам и сборам – на 12,53 млн. руб.

По остальным налогам поступления выросли, при этом наибольший рост наблюдается по налогу на прибыль организации - на 3 521,49 млн. руб.

Изобразим структуру поступлений в федеральный бюджет РФ за 2007-2009 гг. в структуре консолидированного бюджета РФ графически (рисунок 5).

а) структура поступлений в федеральный бюджет РФ по Оренбургской области в консолидированном бюджете РФ в 2007 г.

б) поступления в федеральный бюджет РФ по Оренбургской области в структуре консолидированном бюджете РФ в 2007 г.

б) поступления в федеральный бюджет РФ по Оренбургской области в структуре консолидированном бюджете РФ в 2008 г.

в) поступления в федеральный бюджет РФ по Оренбургской области в структуре консолидированном бюджете РФ в 2009 г.

Рисунок 5 - Структура поступлений в федеральный бюджет РФ по Оренбургской области в 2007-2009 гг. в консолидированном бюджете РФ

Таким образом, в структуре консолидированного бюджета РФ наибольшую долю поступлений в федеральный бюджет РФ имеют в 2007 г. платежи по остальным налогам и сборам, по водному налогу; в 2008 г. налогу на прибыль организаций; в 2009 г. – по налогу на добычу полезных ископаемых.

Оценка налоговой политики Оренбургской области выявила следующие недостатки:

- преобладание в структуре налогоплательщиков юридических лиц, что указывает на недостаточную работу с крестьянскими (фермерскими) хозяйствами и индивидуальными предпринимателями;

- поступления в консолидированный бюджет в основном идут за счет добычи полезных ископаемых и налогу на прибыль организаций, что указывает на недостаточную работу с налогоплательщиками по остальным видам налогов.

В целом, деятельность Правительства и налоговых ведомств Оренбургской области в сфере налоговой политике эффективна.

|

из

5.00

|

Обсуждение в статье: Оценка деятельности Управления Федеральной налоговой службы Оренбургской области |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы