|

Главная |

Затраты и их классификация

|

из

5.00

|

Лекция 12

Анализ себестоимости продукции

1. Цели и задачи анализа себестоимости продукции

Подсебестоимостью продукции, работ и услуг понимаются выраженные в денежной форме затраты всех видов ресурсов, используемых непосредственно в процессе изготовления продукции и выполнения работ, а также для сохранения и улучшения условии производства и его совершенствования. Состав затрат, включаемых в себестоимость продукции, определяется государственным стандартом, а методы калькулирования - самими предприятиями.

Цель экономического анализа себестоимости - управление издержками производства, создание необходимых условий для последовательного снижения себестоимости продукции, работ и услуг во всех звеньях хозяйствующего субъекта.

Задачами анализа себестоимости продукции являются:

1) оценка обоснованности и напряженности сметы по себестоимости продукции, издержкам производства и обращения на основе анализа поведения затрат;

2) установление динамики и степени выполнения сметы по себестоимости;

3) определение факторов, повлиявших на динамику показателей себестоимости и выполнение плана по ним;

4) анализ себестоимости отдельных видов продукции;

5) выявление резервов снижения себестоимости продукции

Затраты и их классификация

Затраты - стоимостное выражение использованных в хозяйственной деятельности организации за отчетный период материальных, трудовых, финансовых и иных ресурсов.

Расходы представляют собой отток экономических выгод в течение отчетного периода в форме уменьшения или использования активов организации или увеличения ее обязательств, приводящий к уменьшению капитала, отличный от распределения капитала между участниками организации.

В зависимости от задач управления затратами и себестоимостью в планировании, учете и анализе применяют классификации затрат по разным признакам.

По методу признания в качестве расхода

Затраты на продукт - непосредственно связаны с осуществлением производственной деятельности предприятия, изготовлением продукции.

Затраты периода - Затраты периода признаются в том периоде (месяц, квартал, год), когда они были произведены; они не проходят через стадию запасов (то есть не признаются активами), а сразу же оказывают влияние на размер прибыли, отражаясь в отчете о прибылях и убытках. Их можно также назвать «не- запасоемкими» (например, ими могут быть управленческие и коммерческие затраты)

По экономическим элементам – экономические элементы. Это экономически однородный вид ресурсов, используемых для производства и реализации продукции (работ, услуг).

По статьям – статьи затрат. Это совокупность затрат, отражающая их однородное целевое использование.

По способу отнесения на себестоимость

Прямые затраты - это затраты, которые в момент их возникновения можно непосредственно отнести на носитель затрат (объект калькулирования) на основе первичных документов.

Косвенные затраты - не могут быть отнесены в момент возникновения прямо на носитель затрат (объект калькулирования), для их отнесения необходимы дополнительные расчеты по распределений пропорционально той или иной выбранной базе.

По отношению к технологическому процессу. (По участию в создании потребительной стоимости):

Основные - создающие субстанцию, саму сущность товара: основные и вспомогательные материалы, оборудование, машины, инструменты (через амортизацию), труд основного персонала.

Накладные - непосредственно не участвующие в создании потребительной стоимости товара, но создающие условия для создания ее (руководство, топливо и энергия не для производственных нужд.

По отношению к уровню деловой активности (объема производства):

Условно-переменные

Условно-постоянные

По отношению к конкретному центру ответственности затраты могут бытьподконтрольными и неподконтрольными.

По возможности охвата планом – планируемые и не планируемые.

По отношению к готовому продукту – затраты в незавершенном производстве и затраты на готовый продукт.

3. Анализ поведения затрат

Поведение затрат целесообразно рассмотреть на основе их классификации на переменные и постоянные.

Эта классификация служит информационной базой для проведения анализа при обосновании разнообразных управленческих решений.

Переменные затраты неоднородны. В зависимости от соотношения изменения затрат и объема производства их можно подразделить на пропорциональные, прогрессивные, дегрессивные, регрессивные.

Относительное изменение пропорциональных затрат равно относительному изменению объема или загрузки (например, основная заработная плата производственных рабочих при прямой сдельной оплате труда).Прогрессивные растут быстрее, чем увеличивается объем производства (например, оплата труда производственных рабочих при сдельно-прогрессивной системе).Дегрессивные растут медленнее, чем объем производства (например, затраты на технологическую энергию и топливо, смазочные и обтирочные материалы).Регрессивные сокращаются в абсолютном выражении, несмотря на рост объема производства.(затраты, связанные с освоением новых видов продукции, отладкой оборудования).

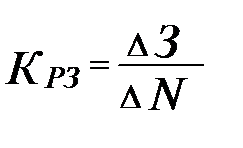

Для описания поведения затрат целесообразно использовать коэффициент реагирования затрат.

,

,

где  - изменение затрат за период, %;

- изменение затрат за период, %;

- изменение объема производства, %.

- изменение объема производства, %.

Коэффициент реагирования пропорциональных затрат равен 1, дегрессивных затрат - находится в пределах от 0 до 1, прогрессивных затрат - больше 1. Коэффициент реагирования постоянных затрат равен 0 (поскольку они не зависят от объема производства или продаж).

Постоянные затраты принято классифицировать наполезные и бесполезные ("холостые").

Бесполезные затраты возникают, если производственный фактор используется не на полную мощность. Возникновение подобных затрат может быть связано с неделимостью производственного фактора (например, средства труда или рабочей силы).

Такое деление особенно актуально при анализе использования дорогостоящего оборудования, поскольку при его неполном использовании все равно начисляется амортизация, и уплачиваются проценты на вложенный капитал, которые в данном случае только частично являются полезными.

Бесполезные затраты являются в данном случае прямыми убытками предприятия.

Величина большинства постоянных затрат не является абсолютно фиксированной. То есть мы имеем дело с полупостоянными затратами, которые постоянны для конкретного объема производства, но в какой-то критический момент возрастают на определенную величину.

Чтобы обеспечить снижение себестоимости и повышение прибыльности работы предприятия, необходимо выполнять следующее условие: темпы снижения дегрессивных расходов должны превышать темпы роста прогрессивных и пропорциональных расходов.

4. Анализ взаимосвязи объема производства, себестоимости и прибыли.

Запишем исходное уравнение для анализа, Объем реализации продукции, или выручка (ДВ), связан с себестоимостью (З) и прибылью от реализации (П) следующим соотношением:

Если П = 0, то нет ни прибыли, ни убытка и выручка от реализации равна затратам. Точка перехода из одного состояния в другое (при П = 0) называется критической точкой. Она примечательна тем, что позволяет получить оценки объема производства, цены изделия, выручки, уровня постоянных расходов и других показателей, исходя из требований общего финансового состояния предприятия. Для критической точки имеем

,

,

где  - объем производства продукции в стоимостном выражении;

- объем производства продукции в стоимостном выражении;

- затраты постоянные;

- затраты постоянные;

- затраты переменные.

- затраты переменные.

Если выручку представить как произведение цены продаж единицы изделия (р) и количества проданных единиц (q), а затраты пересчитать на единицу изделия, то получим развернутое уравнение

- постоянные расходы на весь объем производства продукции;

- постоянные расходы на весь объем производства продукции;

- переменные расходы в расчете на единицу изделия.

- переменные расходы в расчете на единицу изделия.

Это уравнение является основным для получения необходимых оценок.

|

из

5.00

|

Обсуждение в статье: Затраты и их классификация |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы