|

Главная |

Анализ обеспеченности предприятия материальными ресурсами

|

из

5.00

|

В практике работы предприятий, особенно в периоды инфляции и дестабилизации хозяйственных связей между поставщиками и потребителями материальных и сырьевых ресурсов, наблюдается тенденция к получению излишних материалов, созданию сверхнормативных запасов, снижению эффективности их использования. Поэтому очень важно проанализировать обеспеченность предприятия материальными ресурсами и проверить полноту учета потребности в них и обоснованность размера этой потребности исходя из прогрессивных норм расходования материалов на выработку отдельных изделий. Другими словами, необходимо исследовать качество плана материально-технического обеспечения.

На первом этапе анализа рассчитывается плановая потребность в материальных ресурсах:

ПМ = ПМн+ Зк– Зн,

где ПМ – общая потребность в материалах,

ПМн– плановая потребность исходя из норм расхода и планового объема производства,

Зк – плановый запас материалов на конец периода,

Зн– ожидаемый запас материалов на начало периода с учетом незавершенного производства.

Далее анализируются возможные источники поступления материалов. Они бывают внешние (безвозмездное поступление, передача в качестве вклада в уставный капитал, приобретение у поставщиков) и внутренние (ожидаемые остатки материалов с учетом незавершенного производства на начало периода, отходы, вторично используемые материалы, материалы собственного производства, сэкономленные материалы).

Общая сумма потребности в материалах корректируется с учетом собственных источников.

,

,

где Ив – сумма материальных ресурсов из внешних источников поступления,

Ис – сумма материальных ресурсов из собственных (внутренних) источников поступления.

Определяется уровень обеспеченности плановой потребности в материалах исходя из заключенных договоров:

где Уоб– уровень обеспеченности материальными ресурсами,

МРд– сумма материальных ресурсов согласно заключенным договорам на поставку,

МРпл– плановая потребность материальных ресурсов.

Анализируется выполнение плана материально-технического снабжения по следующим направлениям: по источникам поступления материалов, по отдельным поставщикам, по отдельным договорам на поставку, по срокам, по отдельным видам материалов.

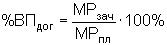

Степень обеспеченности предприятия материальными ресурсами оценивается как в целом по материалам (%ВПм), так и с учетом выполнения договорных условий по каждому виду материалов (% ВПдог):

где %ВПм– процент выполнения плана поставок материалов,

МРфакт– фактически поставленные материальные ресурсы.

где %ВПдог– процент выполнения плана поставок материалов с учетом договорных условий,

МРзач– сумма поставки материальных ресурсов, зачтенная в счет плана (фактические поставки, но не выше плановых (или договорных) величин).

|

из

5.00

|

Обсуждение в статье: Анализ обеспеченности предприятия материальными ресурсами |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы