|

Главная |

Анализ имущественного положения предприятия

|

из

5.00

|

Анализ имущественного положение организации выражается в определении степени сбалансированности формирования активов предприятия за счет источников их финансирования. Бухгалтерский баланс характеризует в денежной оценке имущественное положение организации по состоянию на отчетную дату. По балансу выявляется состояние материальных запасов, расчетов, наличие денежных средств, инвестиций. Данные баланса необходимы собственникам для контроля над вложенным капиталом, руководству организации при анализе и планировании, банкам и другим кредиторам – для оценки финансовой устойчивости (таблица 8, 9).

Таблица 8 – Бухгалтерский баланс (актив)

| Актив, д.е. | Аi | Обозначение | Расчет | |

| I | Внеоборотные активы | А1 | ВА | НМА + РИР + ОС + ДВМЦ + ФВД + ОНА + ПВА |

| - нематериальные активы | А2 | НМА | - | |

| - результаты исследований и разработок | А3 | РИР | - | |

| - основные средства | А4 | ОС | - | |

| - доходные вложения в материальные ценности | А5 | ДВМЦ | - | |

| - финансовые вложения | А6 | ФВД | - | |

| - отложенные налоговые активы | А7 | ОНА | - | |

| - прочие внеоборотные активы | А8 | ПВА | - | |

| II | Оборотные активы | А9 | ОА | З + НДС + ДЗК + ДЗД + ФВК + ДС + ПОА |

| - запасы | А10 | З | - | |

| - налог на добавленную стоимость по приобретенным ценностям | А11 | НДС | - | |

| - дебиторская задолженность | А12 | ДЗК, ДЗД | - | |

| - финансовые вложения | А13 | ФВК | - | |

| - денежные средства | А14 | ДС | - | |

| - прочие оборотные активы | А15 | ПОА | - | |

| Баланс | - | Б | ВА + ОА |

Таблица 9 – Бухгалтерский баланс (пассив)

| Пассив, д.е. | Пj | Обозначение | Расчет | |

| III | Капитал и резервы | П1 | КиР | УК + СА + ПВА + ДК + РК + ПРН + ПВА |

| - уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | П2 | УК | - | |

| - собственный акции, выкупленные у акционеров | П3 | СА | - | |

| - переоценка внеоборотных активов | П4 | ПВА | - | |

| - добавочный капитал (без переоценки) | П5 | ДК | - | |

| - резервный капитал | П6 | РК | - | |

| - нераспределенная прибыль (непокрытый убыток) | П7 | НРП | ПРЧ × R10 | |

| - прочие внеоборотные активы | П8 | ПВА | - | |

| IV | Долгосрочные обязательства | П9 | ДО | ЗСД + ОНО + РУО |

| - заемные средства | П10 | ЗСД | - | |

| - отложенные налоговые обязательства | П11 | ОНО | - | |

| - резервы под условные обязательства | П12 | РУО | - | |

| - прочие обязательства | П13 | ПОД | - | |

| V | Краткосрочные обязательства | П14 | КО | ЗСК + КЗ + ДБП + РПР + ПОК |

| - заемные средства | П15 | ЗСК | - | |

| - кредиторская задолженность | П16 | КЗ | - | |

| - доходы будущих периодов | П17 | ДБП | - | |

| - резервы предстоящих расходов | П18 | РПР | - | |

| - прочие обязательства | П19 | ПОК | - | |

| Баланс | - | Б | КиР + ДО + КО |

Анализ имущественного положения организации проводится посредством построения аналитического баланса путем уплотнения и дополнения отдельных статей исходного баланса и проведения расчета показателей структуры и динамики с применением методов горизонтального и вертикального анализа (таблица 10).

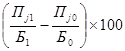

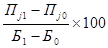

Таблица 10 - Схема построения аналитического баланса

| Статья | Абсолютные величины, д.е. | Относительные величины, % | Изменения | |||||||

| отчетный год | отчетный год | за отчетный год | ||||||||

| на начало года | на конец года | на начало года | на конец года | абсолютных величин | относительных величин | темп роста, % | темп прироста, % | в % к изменению итога баланса | ||

| 6 = 3 - 2 | 7 = 5 - 4 |

|

|  10 10

| ||||||

| Актив (Аi, i =1-15) | ||||||||||

| А1 | … | … | … | … | … | … | … | … | … | |

| Аi | Аi0 | Аi1 |

|

|

|

|

|

|

| |

| А15 | … | … | … | … | … | … | … | … | … | |

| Пассив (Пj, j =1-19) | ||||||||||

| П1 | … | … | … | … | … | … | … | … | … | … |

| Пj | Пj0 | Пj1 |

|

|

|

|

|

|

| |

| П19 | … | … | … | … | … | … | … | … | … | |

| Баланс (Б) | Б0 | Б1 |

|

|

|

Таблица 11 - Оценка изменений в составе и структуре имущества предприятия

| Статья | Абсолютные величины, д.е. | Относительные величины, % | Изменения | ||||||

| отчетный год | отчетный год | за отчетный год | |||||||

| на начало года | на конец года | на начало года | на конец года | абсолютных величин | относительных величин | темп роста, % | темп прироста, % | в % к изменению итога баланса | |

| Внеоборотные активы, в т.ч.: | |||||||||

| - нематериальные активы | |||||||||

| - результаты исследований и разработок | |||||||||

| - основные средства | |||||||||

| - доходные вложения в материальные ценности | |||||||||

| - финансовые вложения | |||||||||

| - отложенные налоговые активы | |||||||||

| - прочие внеоборотные активы | |||||||||

| Оборотные активы, в т.ч.: | |||||||||

| - запасы | |||||||||

| - налог на добавленную стоимость по приобретенным ценностям | |||||||||

| - дебиторская задолженность | |||||||||

| - финансовые вложения | |||||||||

| - денежные средства | |||||||||

| - прочие оборотные активы | |||||||||

| Баланс |

Таблица 12 - Оценка изменений в составе и структуре источников средств предприятия

| Статья | Абсолютные величины, д.е. | Относительные величины, % | Изменения | ||||||

| отчетный год | отчетный год | за отчетный год | |||||||

| на начало года | на конец года | на начало года | на конец года | абсолютных величин | относительных величин | темп роста, % | темп прироста, % | в % к изменению итога баланса | |

| Капитал и резервы, в т.ч.: | |||||||||

| - уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | |||||||||

| - собственный акции, выкупленные у акционеров | |||||||||

| - переоценка внеоборотных активов | |||||||||

| - добавочный капитал (без переоценки) | |||||||||

| - резервный капитал | |||||||||

| - нераспределенная прибыль (непокрытый убыток) | |||||||||

| - прочие внеоборотные активы | |||||||||

| Долгосрочные обязательства, в т.ч.: | |||||||||

| - заемные средства | |||||||||

| - отложенные налоговые обязательства | |||||||||

| - резервы под условные обязательства | |||||||||

| - прочие обязательства | |||||||||

| Краткосрочные обязательства, в т.ч.: | |||||||||

| - заемные средства | |||||||||

| - кредиторская задолженность | |||||||||

| - доходы будущих периодов | |||||||||

| - резервы предстоящих расходов | |||||||||

| - прочие обязательства | |||||||||

| Баланс |

Анализ имущественного положения предприятия можно дополнить расчетом группы критериальных оценочных показателей (таблица 13).

Таблица 13 - Показатели имущественного положения предприятия

| № п/п | Показатель, д.е. | Обозначение | Расчет | Нормальное ограничение (минимум) |

| Ресурсная база | РБ | Б | зависит от отраслевой принадлежности организации | |

| Иммобилизованное имущество | ИИ | ВА | ||

| Мобильное имущество | МИ | ОА | ||

| Текущие обязательства | ТО | ЗСК + КЗ + ПОК | ||

| Собственный капитал | СК | КиР + ДБП + РПР | ||

| Заемный капитал | ЗК | ДО + ТО | ||

| Перманентный капитал | ПК | СК + ДО | ||

| Чистый оборотный капитал | ЧОК | ОА – НДС – ТО | ||

| Оборотный капитал | ОК | ЧОК - ДО | ||

| Собственные средства в обороте | СС | СК - ВА | ||

| Собственный оборотный капитал | СОК | ПК - ВА | ТО | |

| Рабочий капитал | РБК | ОА - ТО | ТО | |

| Нормальные источники формирования запасов | НИФЗ | СОК + ЗСК | З | |

| Финансово-эксплуатационные потребности | ФЭП | З + НДС + ДЗД + ДЗК – КЗ | ||

| Чистые активы* | ЧА | Б – ЗК - РПР | УК |

- *Если ЧА < УК – организация обязана объявить об уменьшении величины УК до размера ЧА и перерегистрироваться;

- Если ЧА < minУК (установленного законодательством) – организация обязана объявить о своей ликвидации;

- Если ЧА < (УК + РК) – организация не вправе объявлять и выплачивать дивиденды.

Таблица 14 – Оценка уровня и динамики показателей имущественного положения предприятия

| Показатель, д.е. | Абсолютные величины, д.е | Изменения | |||

| отчетный год | за отчетный год | ||||

| на начало года | на конец года | абсолютных величин | темп роста, % | темп прироста, % | |

| Ресурсная база | |||||

| Иммобилизованное имущество | |||||

| Мобильное имущество | |||||

| Текущие обязательства | |||||

| Собственный капитал | |||||

| Заемный капитал | |||||

| Перманентный капитал | |||||

| Чистый оборотный капитал | |||||

| Оборотный капитал | |||||

| Собственные средства в обороте | |||||

| Собственный оборотный капитал | |||||

| Рабочий капитал | |||||

| Нормальные источники формирования запасов | |||||

| Финансово-эксплуатационные потребности | |||||

| Чистые активы |

|

из

5.00

|

Обсуждение в статье: Анализ имущественного положения предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы