|

Главная |

Классификация и систематизация факторов

|

из

5.00

|

Одна из главных особенностей экономического анализа – изучение причин (факторов), влияющих на изменение различных экономических показателей деятельности орг-ции.

Классификация факторов служит основой систематизации, создания методики анализа их влияния на результативн.показатели.

Классификация и систематизация факторов:

Классификация факторов по признакам:

по своей природе:

- основные;

- второстепенные;

по степени воздействия на результаты:

- основные (работы орг-ции-средства труда, предмет труда)

- второстепенные (структурн.сдвиги в составе продукции, нарушения хоз. и технологич. дисциплины);

по отношению к объекту исследования:

- внутренние (зависящие от деятельности орг.);

- внешние (не зависящие от деятельности организации);

по зависимости от коллектива:

- объективные;

- субъективные;

по степени распространенности:

- общие;

- специфические;

по времени действия:

- постоянные;

- переменные;

по характеру действия:

- экстенсивные;

- интенсивные;

по свойствам отражаемых явлений:

- количественные;

- качественные;

по своему составу:

- сложные;

- простые;

по уровню соподчиненности:

- первого порядка;

- второго порядка;

- и т.д.

по возможности измерения влияния:

- измеримые;

- неизмеримые.

Системный подход в АХД вызывает необходимость взаимосвязанного изучения факторов с учетом их внутренних и внешних связей, взаимодействия и взаимоподчиненности, что достигается с помощью их систематизации (создание факторной системы).

1. 14 Анализ показателей себестоимости продукции (работ, услуг).

Себестоимость продукции оценивается с помощью системы показателей, которые отражают:

- затраты на натуральную единицу продукции (себестоимость единицы продукции). Используются тогда, когда выпускается одно изделие (себестоимость 1 квт/час электроэнергии;

- всю сумму затрат на продукцию (полная себестоимость) или часть продукции (полная себестоимость сравнимой продукции);

- затраты на единицу стоимости произведенной или реализованной продукции (затраты на рубль продукции), т. е. это общая сумма затрат, отнесенных на себестоимость продукции, к тому же самому объему продукции в ценах предприятия.

Затраты на единицу продукции представляют собой частное отделения всех затрат на тот или иной вид продукции на ее количество. Для анализа этот показатель целесообразно использовать только при выпуске ограниченного круга видов изделий. Такой анализ необходим, прежде всего, для правильного определения направлений ценовой политики предприятия.

Для анализа всей суммы затрат на изготовление разнородной продукции необходимо разделение продукции на сравнимую и несравнимую. Такое разделение имеет значение для прогнозирования роста или снижения затрат в зависимости от этапов жизненных циклов выпускаемой продукции как товара на рынке.

К сравнимой товарной продукции относятся все изделия, производившиеся на предприятии в отчетном году, выпуск которых осуществлялся и в прошлом году, если тогда их производство не носило опытного характера и не находилось в стадии освоения. Вновь осваиваемые изделия в ее состав не включаются.

Анализ этих двух показателей проводится с помощью составления аналитических таблиц, в которых проводится расшифровка затрат в рамках определенной классификации, приводятся данные о базисном, плановом и отчетном периоде, выполняется сравнение.

Наиболее обобщающим показателем себестоимости продукции является показатель затрат на единицу стоимости товарной продукции. Применение этого показателя дает возможность оценивать изменение себестоимости по предприятию независимо от ассортимента производимой продукции

и изменения ее структуры. Кроме того, этот показатель непосредственно связан с прибылью от данной продукции. Показатель затрат на единицу стоимости товарной продукции определяется отношением себестоимости товарной продукции к ее стоимости в оптовых ценах предприятия:

где с – себестоимость единицы продукции; р – цена единицы продукции; q – объем вида продукции.

Из формулы видно, что показатель затрат на единицу стоимости товарной продукции изменяется под влиянием следующих факторов первого порядка:

- изменение структуры выпущенной продукции;

- изменение затрат на отдельные виды продукции;

- изменение цен на товарную продукцию.

Влияние этих факторов можно определить способом цепных подстановок.

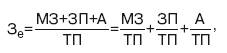

Исходя из экономического содержания себестоимости продукции, показатель затрат на единицу стоимости товарной продукции можно разложить на три основных элемента процесса производства на основе сметы затрат на производство продукции:

где М – материальные затраты в себестоимости продукции; ЗП – затраты по оплате труда; А – амортизация и расходы на текущий ремонт; ТП – товарная продукция.

Таким образом, показатель затрат на единицу стоимости товарной продукции выражает совокупность материалоемкости, трудоемкости (зарплатоемкости) и фондоемкости (амортизациоемкости) продукции, а анализ его изменения позволяет определить влияние отдельных элементов производственного процесса по их удельному весу и определить направление поиска резервов снижения себестоимости продукции.

15. Основные задачи и модели детерминированного факторного анализа

Основные задачи и модели детерминированного факторного анализа.

В основе детерминированного моделирования факторной системы лежит возможность построения тождественного преобразования для исходной формулы экономического показателя по теоретически предполагаемым прямым связям переднего с другими показателями-факторами. Детерминированное моделирование факторных систем - это простое и эффективное средство формализации связи экономических показателей; оно служит основой для количественной оценки роли отдельных факторов в динамике изменения обобщающего показателя.

Детерминированное моделирование факторных систем ограничено длиной факторного поля прямых связей. При недостаточном уровне знаний о природе прямых связей того или иного показателя хозяйственной деятельности часто необходим иной подход к познанию объективной действительности. Размах количественных изменений экономических показателей можно выяснить только стохастическим анализом массовых эмпирических данных.

При детерминированном факторном анализе модель изуча-емого явления не изменяется по хозяйственным объектам и периодам (так как соотношения соответствующих основных категорий стабильны). При необходимости сравнения результатов деятельности отдельных хозяйств или одного хозяйства в отдельные периоды может возникать лишь вопрос о сопоставимости выявленных на основе модели количественных аналитических результатов.

Существуют следующие модели детерминированного анализа:

1.аддитивная модель, т. е. модель, в которую факторы входят в виде алгебраической суммы, в качестве примера можно привести модель товарного баланса:

, где Р - реализация; Зн- запасы на начало периода; П - поступление товаров; Зк- запасы на конец периода; В - прочее выбытие товаров;

2.мультипликативная модель, т. е. модель, в которую факторы входят в виде произведения; примером может служить простейшая двухфакторная модель:

, где Р - реализация; Ч - численность; ПТ - производительность труда;

3.кратная модель, т. е. модель, представляющая собой отношение факторов, например:

, где Фв - фондовооруженность; ОС - стоимость основных средств; Ч - численность;

4.смешанная модель, т. е. модель, в которую факторы входят в различных комбинациях, например:

, где Р - реализация; Рт- рентабельность; ОС - стоимость основных средств; Об - стоимость оборотных средств.

Жестко детерминированная модель, имеющая более двух факторов, называется многофакторной.

|

из

5.00

|

Обсуждение в статье: Классификация и систематизация факторов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы