|

Главная |

НОРМИРОВАНИЕ РАСХОДА И ЗАПАСОВ МАТЕР. РЕС-СОВ

|

из

5.00

|

Норма –плановое задание по кол-ву сырья, материалов, топлива и энергии, которое м.б. израсходовано для выпуска ед-цы проц-ции или в ед-цу времени работы оборудования.

При нормировании устан-ся структура нормы – ее состав и соотнош-е отдельных элементов. Больш-во норм расхода Нр включ.:полезный расход матер-лов(чистый вес изделия) Рп;неизбежные технологич-ие отходы Отех; потери, обусловленные нарушением техгологии произв-ва и хранения, П:

Нр=Рп+Отех+П

Нормы расхода дифференц-ся : по периоду действия – на годовые и перспективные; по степени детализации номенклатуры мат-х рес-ов – на сводн. и специфицир-ые по масштабу действия – на индивидуальные и групповые.

На основе норм расхода устан-ся нормы произв-ых запасов, кот. нужны для обеспечения непрерывности и ритмичности произв-ва. Запасы подразд-ся на текущие, подготовительные и гарантийные(страховые).

Текущий запас Зт– основной вид запаса, необх. для бесперебойной работы предприятия между двумя очередными поставками. Предусматривает обеспеч-е произв-ва матер. рес-сами в период м/д очередными поставками. При нормировании текущего запаса рассчитывают его макс-ый Змакс и средний Зср размеры:

Змакс=Мдн*Т,

где Мдн – среднедневн. расход матер-х рес-ов данного вида; Т – время м-ду двумя поставками, дн.

Зср=Змакс/2.

Подготовительный запас Зп необходим для обеспеч-я складской обработки и подготовки к пр-ву матер-ов, сырья, поступающ. на предпр-е. При этом учитывается время на выгрузку, приемку, сортировку, складирование, оформление складских документов. Норму подготовит-го запаса учитывают, как правило, в размере двойной дневной потребности в матер. рес-сах.

Гарантийный запас Зг должен обеспеч-ть бесперебойную работу предприятия в тех случаях, когда поставщики нарушают установленные сроки поставок, имеют место непредвиденные издержки грузов в пути следования.

Зг=МднТмакс,

где Тмакс – максимальн отклонение от договорн. сроков поставки, дн. Общ запас матер-ов составит Зоб=Зт+Зп+Зг

56. СИСТЕМА ПОКАЗ-ЛЕЙ ЭКОНОМ. ЭФФЕКТ-СТИ ПРОИЗВ-ВА

1) Стр-ра капитала и платежеспособности предприятия определяется след. показателями:

· коэф-т недвижимости= собств-ный капитал / совок-ный капитал;

· коэф-т финансовой зависимости = заемный кап-л / совок-ный кап-л

Данные показ-ли рассчит-ся в целом не только по активам, но и по их составным элементам (производ. запасы, дебиторская задолж-сть).

· плечо финансового рычага = заемный капитал / собств-ный капитал;

· коэф-т текущей ликвидности = обор-е ср-ва / краткоср-я задолж-сть;

· коэф-т обеспеченности собств-ми обор-ми средствами= собств-ные обор-е средства / оборотные активы.

2) Система показ-лей деловой активности дает представление о предпр-ии и показывает его слабые и сильные стороны, а также место на рынке:

· коэф-т оборачиваемости активов = выручка от реализации продукции (работ, услуг) / совокупные активы;

· длительность одного оборота актива = число дней в плановом периоде / коэф-т оборачиваемости;

· производит-сть= выручка от реализации / средняя числ-сть раб-ков.

3) При оценке и анализе рентабельности необходимо проследить изменения показ-лей, как минимум за 2 года по след-м параметрам:

· рентаб-сть продаж = прибыль / выручка от реализ-ии прод. без косв-х налогов;

· рентаб-сть продукции = прибыль / себест-сть продукции * 100%

· рентаб-сть собств-го капитала = прибыль / собств-ный кап-л*100%

· рентаб-сть собств-х средств = прибыль / средняя стоим-сть ОС*100%

Анализ динамики представленных показ-лей позволяет выявить причины улучшения или ухудшения уровня затрат и ресурсов на предприятии (абсолютных показателей эффект-сти), а также определить относительную экономию ресурсов.

ПЛАНИРОВАНИЕ ЭКСПЛУАТАЦИОННЫХ РАСХОДОВ ПО ЭЛЕМЕНТАМ ЗАТРАТ

Планирование эксплуатационных расходов депо производится по основным видам работ (по статьям номенклатуры расходов) и по элементам затрат:заработная плата, материалы, топливо, электроэнергия, амортизация, прочие расходы, прочие материальные затраты.

Расходы на заработную плату рабочих локомотивных бригад, топливо и электроэнергию на тягу поездов планируются на объем работы в пределах участков обслуживания локомотивными бригадами, а расходы по техническому обслуживанию и ремонту локомотивов, по экипировке, амортизация локомотивного парка и прочие расходы – на общий пробег локомотивов в пределах участков их обращения.

Расходы на заработную плату принимаются в пределах плана по труду.

Расходы на топливо (электроэнергию) на тягу поездов планируются по видам движения.

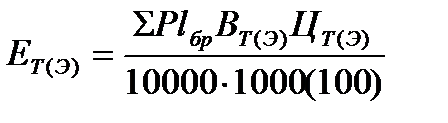

В пассажирском и грузовом движении расходы на топливо (электроэнергию) Eт(э) тыс. руб., определяются по плановому объему работы в тонно-километрах брутто  , нормам расхода условного топлива (электроэнергии) на измеритель Вт(э) и цене 1т топлива (1кВт·ч электроэнергии) Ц т(э):

, нормам расхода условного топлива (электроэнергии) на измеритель Вт(э) и цене 1т топлива (1кВт·ч электроэнергии) Ц т(э):

Расходы на топливо для маневровой работы тепловозов  ,тыс. руб., определяются по плановым общим локомотиво-часами маневровой работы

,тыс. руб., определяются по плановым общим локомотиво-часами маневровой работы  , норме расхода топлива на 1ч маневровой работы Вт и цене 1т топлива Цт:

, норме расхода топлива на 1ч маневровой работы Вт и цене 1т топлива Цт:

Расходы на материалы.Расход смазочных и обтирочных материалов Ем, тыс. руб., на эксплуатацию локомотивов планируется

|

из

5.00

|

Обсуждение в статье: НОРМИРОВАНИЕ РАСХОДА И ЗАПАСОВ МАТЕР. РЕС-СОВ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы