|

Главная |

ВОПРОС 7. Понятие, экономическая сущность хозяйственных резервов и их классификация. Принципы организации поиска и подсчета резервов

|

из

5.00

|

1. Понятие, экономическая сущность хозяйственных резервов и их классификация.

2. Принципы организации поиска и подсчета резервов

1.

Хозяйственные резервы - это потенциальные возможности предприятий для повышения эффективности производства и качества работы трудовых коллективов.

Экономическая сущность резервов увеличения эффективности производства состоит в наиболее полном и рациональном использовании все возрастающего потенциала ради получения большего количества высококачественной продукции при наименьших затратах живого и овеществленного труда на единицу продукции.

Для лучшего понимания, более полного выявления и использования хозяйственные резервы классифицируются по разным признакам.

По пространственному признаку выделяют: внутрихозяйственные, отраслевые, региональные и общегосударственные резервы.

По признаку времени резервы делятся на текущие и перспективные.

По стадиям процесса воспроизводства резервы бывают в сфере производства и в сфере обращения.

По уровню затратоемкости освоения резервы подразделяют на три группы. Первая группа - это освоение резервов за счет сокращения потерь сырья и готовой продукции, оно требует наименьших затрат. Использование резервов второй группы требует значительных затрат, потому что они связаны с внедрением достижений науки и передовой практики без проведения коренной реконструкции производства. Третья группа резервов связана с реконструкцией и техническим перевооружением производства в связи с использованием новейших достижений НТП. Для освоения таких резервов нужны большие затраты.

По способам выявления резервы делятся на явные и скрытые.

К явным относятся резервы, которые легко выявить по материалам бухгалтерского учета и отчетности. Они в свою очередь могут быть безусловными и условными.

К безусловным относятся резервы, связанные с недопущением безусловных потерь сырья и рабочего времени и отраженные в отчетности.

К условным потерям относятся перерасходы всех видов ресурсов по сравнению с действующими нормами на предприятии. Условными они считаются потому, что нормы, которые служат базой сравнения, не всегда оптимальны.

К скрытым резервам относятся те, которые связаны с внедрением достижений НТП и передового опыта и которые не были предусмотрены планом. Для их выявления необходимо сделать сравнительный анализ.

2.

Осуществляя поиск и подсчет резервов следует руководствоваться следующими принципами.

1. Поиск резервов должен носить научный характер, основываться на положениях материалистической диалектики.

2. Поиск резервов должен быть комплексным и системным.

Принцип предотвращения повторного счета резервов вытекает непосредственно из предыдущего.

3. Резервы должны быть экономически обоснованными, т.е. при их подсчете необходимо учитывать реальные возможности предприятия, а расчетная величина этих резервов должна быть подкреплена соответствующими мероприятиями.

4. Поиск резервов должен быть оперативным.

Методика подсчета резервов зависит от характера резервов (интенсивные или экстенсивные), способов их выявления (явные или скрытые) и способов определения их величины (формальный подход или неформальный).

Для подсчета величины резервов в анализе используется ряд способов.

Способ прямого счета применяется для подсчета резервов экстенсивного характера, когда известна величина дополнительного привлечения ресурсов или величина безусловных потерь ресурсов.

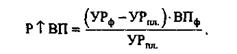

Возможность увеличения выпуска продукции (Р↑ВП) в этом случае определяется следующим образом: дополнительное количество ресурсов или величина безусловных потерь ресурсов по вине предприятия (ДР) делится на плановую или возможную норму их расхода на единицу продукции (УР) или умножается на плановую (возможную) ресурсоотдачу (РО), т.е. материалоотдачу, фондоотдачу, производительность труда и т.д.

Способ сравнения применяется для подсчета величины резервов интенсивного характера, когда потери ресурсов или возможная их экономия определяются в сравнении с плановыми нормами или с их затратами на единицу продукции на передовых предприятиях.

Резервы увеличения производства продукции за счет недопущения перерасхода ресурсов по сравнению с нормами определяются следующим образом: сверхплановый расход ресурсов на единицу продукции умножается на фактический объем ее производства (ВПф) и делится на плановую норму расхода (УРпл) или умножается на плановый уровень ресурсоотдачи (РОпл): матери-алоотдачи, фондоотдачи, производительности труда и т.д.

или

Для определения величины резервов в анализе широко используются способы детерминированного факторного анализа: цепной подстановки, абсолютных разниц, относительных разниц, логарифмирования и интегральный метод.

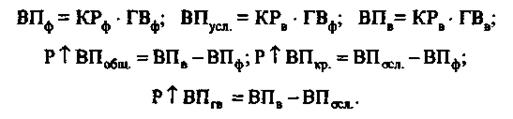

Методика подсчета величины резервов в данном случае аналогична методике расчета влияния отдельных факторов. Например, если объем производства продукции представить в виде произведения количества рабочих и производительности труда (ВП = КР • ГВ), то резервы увеличения объема производства продукции за счет увеличения численности рабочих, используя способ абсолютных разниц, можно подсчитать по формуле:

за счет производительности труда:

Этот же расчет способом цепной подстановки:

Способом относительных разниц:

Интегральным способом:

Для подсчета хозяйственных резервов по результатам корреляционного анализа полученные коэффициенты уравнения регрессии при соответствующих факторных показателях нужно умножить на возможный прирост последних:

где Р↑У -резерв увеличения результативного показателя (У);

Р↑Хi- резерв прироста факторного показателя (Хi);

bi - коэффициенты регрессии уравнения связи.

Большую помощь в определении резервов оказывают способы математического программирования.

Особенно высокоэффективным методом выявления резервов является функционально-стоимостной анализ. При использовании данного метода резервы определяются как разница между реально сложившимися затратами на производство продукции и затратами в новом, усовершенствованном варианте, полученном при совмещении функций, ликвидации ненужных функций и т.д.

|

из

5.00

|

Обсуждение в статье: ВОПРОС 7. Понятие, экономическая сущность хозяйственных резервов и их классификация. Принципы организации поиска и подсчета резервов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы