|

Главная |

Калькулирование себестоимости

|

из

5.00

|

Калькулирование себестоимости — это способ группировки затрави определения себестоимости. Показатель себестоимости продукции служит ориентиром при разработке планов, анализе их выполнения, поэтому принято составлять плановую и отчетную калькуляции себестоимости.

Плановая калькуляция представляет собой задание по себестоимости для предприятия в целом, его цехов, участков отдельных видов работ и операций. Плановую себестоимость определяют исходя из обоснованных норм затрат труда, прогрессивных норм расхода материалов, топлива, электроэнергии, технических нормативов использования оборудования. Плановая калькуляция позволяет наметить снижение себестоимости по сравнению с предыдущим периодом и определить затраты по видам продукции.

Отчетная калькуляция составляется на основе данных бухгалтерского и статистического учета. Она показывает сумму фактических затрат на единицу продукции. На основе отчетной калькуляции проверяется выполнение планов по себестоимости, выявляются допущенные отклонения от заданий по каждому элементу затрат в цехах, бригадах, неиспользованные резервы производства.

Отчетная себестоимость может быть ниже или выше плановой вследствие улучшения или ухудшения использования основных фондов и оборотных средств. Отчетная себестоимость может отличаться от плановой и по причине изменения цен на топливо, материалы, электроэнергию, расценок и ставок заработной платы, простоев оборудования и других непроизводственных потерь.

Отчетная калькуляция, как и плановая, является важнейшей формой действенного финансового контроля деятельности предприятий и их структурных подразделений.

Типовая калькуляция включает группировки затрат по следующим статьям:

1. сырье и материалы;

2. возвратные отходы (вычитаются);

3. топливо и энергия на технологические цели;

4. основная заработная плата производственных рабочих;

5. дополнительная заработная плата производственных рабочих;

6. отчисления на социальное страхование;

7. расходы на подготовку и освоение производства;

8. расходы на содержание и эксплуатацию оборудования;

9. цеховые расходы;

10. общезаводские расходы;

11. прочие производственные расходы;

12. внепроизводственные расходы.

С учетом особенностей техники, технологии и организации производства в отрасли и на предприятиях в приведенную типовую номенклатуру статей затрат могут вноситься соответствующие дополнения и изменения. Затраты по первым девяти статьям составляют цеховую себестоимость. Если к цеховой себестоимости прибавить 10-ю и 11-ю статьи расходов, то получим производственную себестоимость, которая вместе с внепроизводственными расходами составит полную себестоимость продукции.

Классификация затрат, включаемых в себестоимость продукции

Все затраты, выражаемые вышеперечисленной группировкой, подразделяются на прямые и косвенные.

К прямым затратам относятсяте, которые на основе норм расхода могут быть отнесены на себестоимость того или иного изделия. К косвенным затратамотносятся те, которые связаны с производством многих изделий. Распределение косвенных расходов по видам продукции является одной из главных задач при определении себестоимости продукции. Оно производится разными способами. Эти расходы могут распределяться с помощью специальных расчетов пропорционально фондам заработной платы производственных рабочих и т.д.

Различают также основные и накладные расходы (по признаку их участия в процессе изготовления продукции).

При анализе себестоимости продукции все затраты принято разделять на две группы: условно-переменные (зависящие от объема работы) и условно-постоянные (независящие или малозависящие от объема работы). Это деление чисто условное. Практически все расходы в той или иной степени зависят от объема работы.

При росте объема работы увеличиваются затраты. Затраты условно-переменные (зависящие) при неизменных качественных показателях и производительности труда изменяются пропорционально объему работы.

В общем виде влияние объема работы на себестоимость продукции представлено следующей формулой:

С = [ Р3 (1±К) + Риз ] / [ V (1 ± К )]

где Рз > Рт — соответственно зависящие и независящие расходы на производство продукции;

К — коэффициент, учитывающий изменение объема работы (прирост или снижение (в %) объема производства в планируемом (отчетном) периоде по сравнению с базисным);

V — объем работы, производства.

Эта формула верна в том случае, если условно-переменные расходы будут изменяться прямо пропорционально объему работы, а условно-постоянные (независящие) останутся на том же. уровне. В этих условиях путем деления расходов на зависящие и независящие можно определить себестоимость продукции при изменении объема работы.

Если условно-переменные затраты изменяются прямо пропорционально объему производства, а условно-постоянные остаются неизменными, то себестоимость единицы продукции в части условно-переменных затрат остается постоянной при изменении объема производства, а себестоимость единицы продукции в части условно-постоянных затрат будет или возрастать, или снижаться в зависимости от уменьшения или увеличения объема производства. Это утверждение демонстрирует график гиперболической кривой (рис. 3)

х

х

Рис. 3 График гиперболической кривой

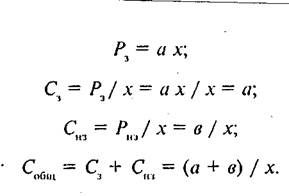

Если принять, что:

х — объем производства продукции;

а — часть себестоимости продукции, условно зависящая от объема производства;

в — условно-постоянная величина независящих от объема производства расходов;

С общ, С з, С нз - себестоимость единицы продукции соответственно общая, в части зависящих расходов, в части независящих расходов;

Рз и Рз соответственно зависящие и независящие расходы (себестоимость) на производство продукции, тогда

С увеличением объема производства доля независящих расходов в себестоимости единицы продукции будет снижаться по гиперболической кривой.

Влияние объема производства на фактическую себестоимость единицы продукции можно определить по формуле:

С. = С + С. /(1 ± К).

Используя эти формулы, можно решить крайне важную для предприятия задачу — определить объем производства продукции, необходимый для получения прибыли, т.е. для вступления предприятия в зону прибыльности (рис. 4).

Рис. 4 График безубыточности

Задачи

Задача1Фактическая себестоимость в отчетном году -т- 750 тыс. руб., в том числе фонд оплаты труда — 150 тыс. руб.; численность промышленно-производственного персонала в отчетном году — 150 человек; фонд оплаты труда в планируемом году — 200 тыс. руб.; численность промышленно-производственного персонала в ланируемом году — 170 человек; рост производительности труда в планируемом году по сравнению с отчетным — 20%. Определите относительное изменение себестоимости продукции из-за разрыва в темпах роста производительности труда и средней заработной платы.

Задача 2Вычислите относительное изменение себестоимости продукции и фонда оплаты труда из-за разрыва в темпах роста производительности труда и средней заработной платы в отчетном периоде по сравнению с планом. Исходные данные: темпы роста средней заработной платы 5%; темпы роста производительности труда 7%, удельный вес заработной платы в себестоимости продукции 40%. •

Задача3.Планируемая себестоимость продукции в части зависящих расходов — 26 руб. за 1 м2, в части независящих расходов — 10 руб. за 1 м2. При планируемом выпуске продукции 5000 м2 фактически произведено 5500 м2. Определите относительное изменение себестоимости; абсолютное изменение себестоимости.

Задача 4. Условно-постоянные расходы — 500 тыс. руб.; себестоимость 1 т продукции в части условно-переменных затрат — 20 тыс. руб.; цена реализации продукции — 40 тыс. руб. за 1 т. Определите графически минимальный объем продукции, необходимый предприятию для вступления в зону прибыльности.

Задача 5. Определите абсолютное изменение затрат на производство продукции в отчетном периоде по сравнению с базисным исходя из следующих данных: базисный период: объем продукции — 2 тыс. ед.; себестоимость единицы продукции — 2 тыс. руб.; отчетный период: объем продукции — 2500 ед.; себестоимость единицы продукции — 3 тыс. руб.

Задача 6.Определите влияние на относительный результат по себестоимости продукции следующих экономических элементов:

| Показатели | План | Отчет |

| Себестоимость — всего, руб. | ||

| В том числе: | ||

| Материалы | ||

| Оплата труда | ||

| Отчисления на госстрахование | ||

| Амортизация | ||

| . Прочие | 4 200 |

Задача 7.Определите относительное и абсолютное изменение себестоимости продукции в связи с изменением объема продукции по следующим данным: объем продукции по плану — 100 тыс. т; объем продукции по отчету — 90 тыс. т.

Затраты на плановый объем продукции (тыс. руб.):

сырье для производства продукции — 10,00;

полуфабрикаты для производства продукции — 2,00;

заработная плата производственных рабочих — 50,00;

отчисления на государственное страхование — 20,00;

амортизация оборудования — 10,00;

заработная плата и отчисления на государственное социальное страхование административного персонала — 7,90;

расходы по содержанию производственных помещений — 0,05;

электроэнергия на производственные нужды — 10,00;

электроэнергия на освещение служебных помещений — 0,05;

Итого - 110,00.

Задача 8.Определите изменение себестоимости продукции в процентах в результате изменения объема производства по следующим данным: плановый объем производства — 100 ед., фактически выпущено — 120 ед., плановая себестоимость единицы продукции в части зависящих расходов — 70 руб., в части независящих — 30 руб.

Задача 9.Определите абсолютное изменение затрат на произ

водство продукции в отчетном периоде по сравнению с плановым

исходя из следующих данных: план: количество продукции — 100 ед.;

затраты на производство единицы продукции — 500 руб.; отчет:

количество продукции — 95 ед.; затраты на производство единицы

продукции — 600 руб. (

Задача 10. Определите изменение себестоимости продукции в процентах в результате изменения объема производства по следующим данным: плановый объем производства продукции — 100 ед.; фактически достигнутый объем производства — 90 ед.; расходы на плановый объем производства — 10 тыс. руб.; удельный вес условно-постоянных расходов в общих расходах — 40%.

Оборотные средства

В процессе производства основные и оборотные фонды тесно взаимосвязаны. От эффективности использования основных фондов зависит эффективность использования оборотных фондов, и наоборот.

Оборотные фонды используются полностью в течение одного производственного цикла и переносят свою стоимость на готовую продукцию.

Оборотные средства — это совокупность оборотных производственных фондов и фондов обращения.

Оборотные производственные фонды, находящиеся в сфере производства, по вещественному содержанию включают предметы труда: сырье, основные и вспомогательные материалы, топливо и электроэнергию, незавершенное производство, расходы будущих периодов, спецодежду, малоценные и быстроизнашиваемые предметы, приспособления,'запасные части для ремонта.

Оборотные производственные фонды учитываются и планируются в натуральных и денежных показателях.

Фонды обращения функционируют на стадии обращения и охватывают средства предприятия, вложенные в готовую продукцию, денежные средства, находящиеся в кассе, на счетах в банке и в пути, средства в расчетах.

По источникам формирования оборотные средства подразделяются на собственные и заемные.

Оборотные средства совершают постоянный кругооборот, принимая последовательно денежную, производственную и товарную формы.

В первой фазе кругооборота предприятие расходует денежные средства на приобретение сырья, материалов, топлива и т.д., т.е. денежные средства превращаются в материальные запасы. Во второй фазе товарно-материальные ценности потребляются в процессе производства; фаза заканчивается выпуском готовой продукции. В третьей фазе происходит реализация готовой продукции, т.е. средства предприятия переходят из товарной в денежную форму.

По способу определения потребности в оборотных средствах они подразделяются на нормируемые и ненормируемые. К нормируемым оборотным средствам относятся группы оборотных средств, по которым создаются необходимые производственные запасы сырья, материалов, тары, незавершенного производства, вложения в расходы будущих периодов и т.д. Сырьем называются предметы труда, которые еще не прошли промышленной переработки (уголь, нефть, хлопок, дерево).

Материалы — это предметы труда, которые прошли первичную обработку в промышленности (металлы, ткани, пиломатериалы). Различают основные и вспомогательные материалы. К основным материалам относятся материалы, составляющие главное вещественное содержание новой продукции (металл на машиностроительном заводе). Они занимают большой удельный вес в себестоимости продукции. К вспомогательным материалам относятся материалы, которые нужны для придания продукции внешнего вида или определенных свойств (лак, краска) либо для обеспечения нормальной работы техники (смазочные и обтирочные материалы).

Незавершенное производство — это предметы труда, находящиеся в процессе обработки в производственных цехах, на участках, складах с разной степенью готовности. На них затрачены материалы, топливо, электроэнергия, заработная плата, но они не могут быть реализованы в данный момент времени.

Расходы будущих периодов — все затраты, произведенные в данном периоде, которые будут погашены за счет себестоимости продукции в последующих периодах.

|

из

5.00

|

Обсуждение в статье: Калькулирование себестоимости |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы