|

Главная |

Основныепринципыуправлениястоимостьюпроекта

|

из

5.00

|

Планирование ресурсов и оценка стоимости проекта

Планирование ресурсов. Разработка реального календарного графика работ с учетом ресурсов.

Работы проекта для своего выполнения требуют разнообразных ресурсов. На данном шаге определяется перечень и количество ресурсов, требуемых для выполнения работ проекта.

При планировании вводят два основных типа ресурсов: возобновляемые и невозобновляемые.

Возобновляемые ресурсы: сюда относят ресурсы, которые в ходе работы сохраняют свою натурально-вещественную форму и по мере высвобождения могут использоваться в других работах. Если эти ресурсы простаивают, то их неиспользованная способность к функционированию в данный отрезок времени не компенсируется в будущем, не накапливается. Ресурсы второго типа называют еще ресурсами типа «мощности», а также воспроизводимыми, нескладируемыми, ненакапливаемыми. Примерами ресурсов типа «мощности» являются люди и средства труда многократного использования (машины, механизмы, станки и т.п.).

К типу невозобновляемых относят ресурсы, которые не могут повторно использоваться, которые в процессе выполнения задачи расходуются полностью. Не использованные в данный отрезок времени, они могут использоваться в дальнейшем. Иными словами, такие ресурсы можно накапливать с последующим расходованием запасов, ресурсы первого типа называют часто ресурсами типа «энергия», либо складируемыми, накапливаемыми, а также невоспроизводимыми, примерами ресурсов первого типа являются топливо, предметы труда, средства труда однократного применения, а также финансовые средства.

Функции потребности и наличия ресурсов. Потребность работы в складируемом ресурсе описывается функцией интенсивности затрат, показывающей скорость потребления ресурса в зависимости от фазы работы, либо функцией затрат, показывающей суммарный, накопленный объем требуемого ресурса в зависимости от фазы.

Потребность работы в нескладируемом ресурсе задается в виде функции потребности, показывающей количество единиц данного ресурса, необходимых для выполнения работы, в зависимости от фазы.

Наряду с функциями потребности, характеризующими задачи проекта, необходимо рассматривать и функции наличия (доступности) ресурсов. Функции наличия задаются аналогично функциям потребности. Отличие заключается в том, что функции наличия задаются на проект в целом, так что их аргументом выступает не фаза работы, а время (рабочее или календарное). Проверка ресурсной реализуемости календарного плана требует сопоставления функций наличия и потребности в ресурсах проекта в целом.

Одним из преимуществ представления проекта в виде сетевой модели является возможность легко получать информацию о ресурсных потребностях в каждом промежутке времени.

Классическая модель МКП строит график из предположения, что все требуемые ресурсы доступны, то есть, при выполнении оценок продолжительностей работ предполагалось, что все ресурсы будут доступны в необходимом количестве. Однако, на практике планирование проекта с учетом ресурсного обеспечения является важнейшей задачей менеджера, вынужденного прибегать к различным методикам перераспределения ресурсов, чтобы добиться приемлемого графика работ.

Для решения таких проблем в инструменты, реализующие классический МКП, были внедрены методики ресурсного анализа. Теперь эти инструменты обеспечивают менеджера как прямыми, так и косвенными методами создания ресурсно-реализуемого плана.

Основными выгодами от включения информации по ресурсам в расписание проекта являются на этапе планирования:

- возможность оценить конкретные сроки и объемы потребностей в ресурсах;

- возможность определить узкие места, в которых потребность в ресурсе превышает его доступное количество, в результате которых возможна задержка работ;

- возможность оценить стоимость проекта на основе данных об использовании ресурсов.

А на этапе реализации проекта - это, в первую очередь, возможность четкого назначения исполнителей, по срокам и по работам.

В общем виде алгоритм ресурсного планирования проекта включает три основных этапа:

1. Определение ресурсов (описание ресурса и определение максимально доступного количества данного ресурса);

2. Назначение ресурсов задачам;

3. Анализ расписания и разрешение возникших противоречий между требуемым количеством ресурса и количеством, имеющимся в наличии.

После определения перечня ресурсов (этап 1) строят матрицу распределения ресурсов по работам проекта, изображенную (этап 2).

Рис. 19. Матрица распределения ресурсов по работам проекта.

Поскольку наличие необходимых для выполнения работ ресурсов, часто является ключевым фактором управления проектом, руководитель может разработать реальный план только в том случае, если описан набор доступных ресурсов.

Процесс назначения ресурсов заключается в указании для каждой работы требуемых ресурсов и определении их необходимого количества. После того, как такая информация введена, можно получить гистограмму загрузки каждого ресурса на протяжении всего жизненного цикла проекта.

Отчеты о назначении ресурсов позволяют проследить использование отдельных ресурсов по всем работам (этап 3). Анализ таких отчетов отвечает на вопросы, являются ли соответствующие ресурсы доступными, какие из работ требуют наиболее загруженные виды ресурсов и эффективно ли такое назначение ресурсов для данного графика работ.

Теоретически, используя расписание задач с назначенными ресурсами, менеджер может вручную перераспределить назначение ресурсов таким образом, чтобы получить оптимальный профиль их использования. Однако, для крупных проектов сделать это без специализированных программных средств практически невозможно.

После построения матрицы распределения ресурсов по работам строится профиль доступности ресурсов, который показан (к этапу 3). При помощи профиля доступности ресурсов, показывают наличие ресурсов в каждый момент времени реализации проекта.

Рис. 20. Профиль доступности ресурсов.

После построения профиля доступности строят ресурсные гистограммы, показывающие перегрузку / недогрузку ресурсов - Рис. 21. (к этапу 3)

Процедура разработки профилей загрузки ресурсов, удовлетворяющих ограничениям проекта по наличным ресурсам и срокам выполнения, часто называется также процедурой выравнивания загрузки ресурсов. Цель данного процесса заключается в том, чтобы избежать нехватки ресурсов, которая часто имеет место в пиковые периоды работы. Выравнивание заключается в разнесении задач, использующих наиболее критичные ресурсы во времени. В результате данного процесса может быть получено несколько, осуществимых с точки зрения обеспеченности ресурсами, графиков работ, которые позволяют разработчику принять в расчет информацию о ресурсном обеспечении проекта:

Может ли программа или проект быть закончена в срок, рассчитанный по МКП при имеющихся ресурсах?

Какое дополнительное количество ключевых ресурсов должно быть добавлено с тем, что бы закончить проект к запланированной дате? К какому сроку и для каких работ эти ресурсы потребуются?

Сколько дополнительного времени потребуется для выполнения проекта, если не все требуемые ресурсы будут доступны? Какова будет дата завершения проекта при планировании его в условиях ограниченных ресурсов?

Рис. 21. Ресурсная гистограмма.

Существуют два основных пути разрешения ресурсных перегрузок:

- Ресурсное планирование при ограничении по времени;

- Планирование при ограниченных ресурсах.

Первый подход - ресурсное планирование при ограничении по времени, предполагает фиксированную дату окончания проекта и назначение на проект дополнительных ресурсов на периоды перегрузок.

При составлении графика работ с учетом ограничений по времени расчеты осуществляются по МКП. Календарный план позволяет определить временные периоды, когда существуют перегрузки тех или иных ресурсов проекта. Разработчик определяет для каждого ресурса те временные промежутки графика, когда потребности в ресурсе превышают его наличное количество, а также работы, конкурирующие за использование данного ресурса на этих промежутках времени. Это дает менеджеру четкое представление о фазах проекта, когда могут существовать проблемы с ресурсами и насколько они могут быть серьезными.

Второй подход - планирование при ограниченных ресурсах, предполагает, что первоначально заданное количество доступных ресурсов не может быть изменено и является основным ограничением проекта. При данном подходе наличное количество ресурса остается неизменным, а разрешение конфликтны ситуаций производится за счет смещения даты окончания работ. Результирующее расписание представляет собой расписание, содержащее задержки выполнения некоторых работ, требующих дефицитных ресурсов. Соответственно, дата окончания проекта представляет собой раннюю возможную при данном ограничении дату окончания.

Информация, полученная на основе использования обоих этих подходов, позволяет менеджеру более обоснованно проводить переговоры, касающиеся окончания и ресурсного обеспечения с высшим руководством, руководством заказчика и функциональными менеджерами

Таким образом, разработанный профиль доступности ресурсов задает ограничения, которые приводят к дальнейшей оптимизации идеального календарного план-графика проекта. Процедуру дальнейшей оптимизации называют выравниванием ресурсов и при ее реализации используют следующие варианты:

· разнесение параллельных задач (приводит к увеличению времени проекта);

· увеличение длительности задач (приводит к увеличению времени проекта);

· разрыв задач (приводит к увеличению времени проекта);

· назначение дополнительных ресурсов и / или изменение их профиля (приводит к увеличению стоимости проекта);

· смешанный подход (приводит к увеличению времени и стоимости проекта).

Во всех вариантах выравнивания происходит либо увеличение времени, либо увеличение стоимости проекта. В общем случае существует соотношение неопределенностей между основными показателями проекта: временем, стоимостью и качеством. При улучшении одного параметра, всегда ухудшаются два других. Основной задачей менеджера при оптимизации плана проекта является поиск оптимального баланса между тремя показателями.

После оптимизации идеального календарного план-графика проекта с учетом ограничений на ресурсы разрабатывается реальный план проекта.

Основныепринципыуправлениястоимостьюпроекта

Стоимость проекта определяется совокупностью стоимостей ресурсов проекта, стоимостями и временем выполнения работ проекта. Для строительных проектов определяется стоимость строительства, которая представляет собой часть стоимости проекта, в которую входят денежные средства, необходимые для капитального строительства. Оценка всех затрат по проекту эквивалентна оценке общей стоимости проекта.

Управление стоимостью проекта включает в себя процессы, необходимые для обеспечения и гарантии того, что проект будет выполнен в рамках утвержденного бюджета. В контексте настоящей главы управление стоимостью и управление затратами практически являются тождественными понятиями. Целями системы управления стоимостью(затратами) является разработка политики, процедур и методов, позволяющих осуществлять планирование и своевременный контроль затрат.

Управлениестоимостью(затратами)проектавключаетвсебяследующиепроцессы:

» оценку стоимости проекта;

» бюджетированиепроекта,т.е.установлениецелевыхпоказателейзатратнареализацию проекта;

» контрольстоимости(затрат)проекта,постояннойоценкифактическихзатрат,сравнения с ранее запланированными в бюджете и выработки мероприятий корректирующего и предупреждающего характера.

Основным документом, с помощью которого осуществляется управление стоимостью проекта, является бюджет. Бюджетом называется директивный документ, представляющий собой реестр планируемых расходов и доходов с распределением по статьям на соответствующий период времени. Бюджет является документом, определяющим ресурсные ограничения проекта, поэтому при управлении стоимостью на первый план выходит затратная его составляющая, которую принято называть сметой проекта.

Смета проекта— документ, содержащий обоснование и расчет стоимости проекта(контракта),обычно на основе объемов работ проекта, требуемых ресурсов и цен.

Одним из способов, позволяющих управлять затратами проекта, является использование структуры счетов затрат (планов счетов).Для выполнения работ требуются ресурсы, которые могут выражаться как в труде рабочих, материалах, оборудовании, так и в виде позиций денежных затрат, когда нет необходимости или возможности знать, какие конкретно ресурсы их составляют. На стадии формирования бюджета работы все ресурсы, привлекаемые для ее выполнения, списываются на различные статьи затрат.

Так как структура счетов затрат разрабатывается по принципам декомпозиции, то путем агрегирования информации со счетов нижних уровней структуры можно получить данные о затратах на требуемом уровне детализации, вплоть до верхнего, характеризующего бюджет проекта.

При выполнении работ проекта фактическая информация о затратах также учитывается на соответствующих счетах затрат, что позволяет на соответствующих уровнях детализации проводить сравнение запланированных затрат(бюджетных)с фактическими.

Управление стоимостью осуществляется на протяжении всего жизненного цикла проекта, при этом, естественно, процессы управления реализуются по-разному на различных этапах проектного цикла. Это находит отражение в современной концепции управления стоимостью проекта—управлениястоимостьюнапротяжениипроекта(life-cyclecosting—LCC).

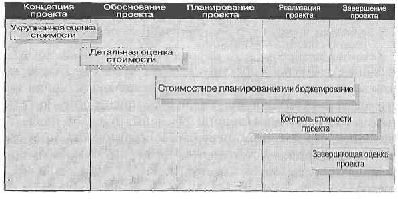

РИС.2.1.Управление СТОИМОСТЬЮнапротяжениижизненногоциклапроекта

Представленная концепция будет описана по мере рассмотрения процессов, составляющих управление стоимостью, особенно процесса оценки стоимости проекта, так как этот процесс является основным как для бюджетирования и контроля, так и для функции управления стоимостью в целом.

Распределение стоимости проекта в течение его жизненного цикла неравномерно и обычно имеет структуру, представленную на рис. 14.1.2. Как видно, основная часть стоимости возникает на фазе реализации проекта. Но следует отметить, что основные решения, обусловливающие показатели стоимости проекта, принимаются на предынвестиционной фазе проекта. Таким образом, возможность управления стоимостью проекта также распределяется неравномерно на протяжении всего его жизненного цикла.

|

из

5.00

|

Обсуждение в статье: Основныепринципыуправлениястоимостьюпроекта |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы