|

Главная |

Определение цен распределением постоянных затрат пропорционально маржинальному доходу

|

из

5.00

|

Методические рекомендации

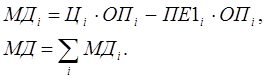

Если уровни цен товаров (Цi) определены из рыночной конъюнктуры или как оптимальные цены по формулам (5) (см. выше), заданы переменные затраты на единицу каждого товара и объемы производства товаров, то распределение постоянных затрат осуществляется пропорционально маржинальному доходу:

(14)

(14)

где МДi – маржинальный доход от реализации товара, МД – сумма,маржинальных доходов всех товаров, i– номер товара.

В этом случае:

ДПОi=МДi / МД, (15)

где ДПОi – доляпостоянных затрат на производство товара.

Затем проводятся вычисления по формулам (10), (12) и (13), определяется прибыль и рентабельность каждого товара и всего ассортимента товаров. Уровни цен уже заданы и формула (11) не применяется.

Задача.

На основе исходных данных (табл.4), путем распределения валовых постоянных затрат пропорционально валовому маржинальному доходу, определить структуру цен, рентабельность, точку безубыточности и фактический уровень безубыточного производства для каждого товара, определить валовые выручку, постоянные, переменные затраты, все затраты и прибыль по каждому товару и в целом по всему производству.

Дано

Предприятие производит три товара. Валовые постоянные затраты равны 2000 ден.ед. Результаты представить в табличной форме (3.1) и (3.2).

Таблица 4

Исходные данные

| Показатели | Товары | ||

| А | В | С | |

| Цены , ден.ед. | 7,0 | 6,5 | 5,5 |

| Объемы производства, нат. ед. | |||

| Переменные затраты на единицу, ден.ед. | 1,0 | 2,5 | 2,0 |

Решение.

1.Определяем сумму маржинального дохода на товары. МДА= МДВ= МДС= ден.ед. Маржинальный доход всего МД= ден.ед.

2.Определяем распределение суммы маржинального дохода между товарами: ДМДА= ; ДМДВ= ; ДМДС .

3.Определим распределение постоянных затрат между товарами пропорционально доле маржинального дохода: ПОА= ; ПОВ= ; ПОС= ден.ед.

4.Определим постоянные затраты на единицу товаров: ПОА1= ; ПОВ1= ; ПОС1= ден.ед. Определим полные затраты на единицу товаров ЗА= ; ЗВ= ; ЗС= ден.ед.

5.Определим прибыль на единицу товаров ПРА1=; ПРВ1=; ПРС1= ден.ед. Определим рентабельность производства товаров РЕА= %; РЕВ= %; РЕС= %.

Провести дальнейшие расчеты как в предыдущей задаче. Полученные данные занести в таблицы 5 и 6.

Таблица 5

Структура цен товаров

| Показатели | Товары | ||

| А | В | С | |

| Цена единицы товара, ден.ед. | |||

| Переменные затраты на 1–цу товара, ден.ед. | |||

| Постоянные затраты на 1–цу товара, ден.ед. | |||

| Затраты всего на 1–цу товара, ден.ед. | |||

| Прибыль на 1–цу товара, ден.ед. | |||

| Рентабельность, % |

Таблица 8.6

Плановые финансовые показатели производства и реализации товаров

| Показатели | Товары | Всего | ||

| А | В | С | ||

| Цена, ден.ед. | ||||

| Объемы производства, нат. ед. | ||||

| Выручка, ден.ед. | ||||

| Переменные затраты всего, ден.ед. | ||||

| Постоянные затраты всего, ден.ед. | ||||

| Затраты всего, ден.ед. | ||||

| Маржинальный доход, ден.ед. | ||||

| Прибыль всего, ден.ед. | ||||

| Рентабельность, % | ||||

| Точка безубыточности, ден.ед. | ||||

| Диапазон безубыточности, ден.ед. | ||||

| Уровень безубыточности, % |

Вариант 4

Определение скидок в зависимости от объема партии

Методические рекомендации

При определении скидок и наценок в зависимости от объема партии предприятие может применять следующие методы:

1) постоянной рентабельности (эффект масштаба производства);

2) постоянного маржинального дохода;

3) линейной скидки (наценки).

Если задан уровень рентабельности производства и реализации товара, то цена определяется по формуле:

(16)

(16)

где РЕН – рентабельность в долях единиц, ПЕ1 – переменные затраты на производство единицы товара, ПО – сумма постоянных затрат на производство всего объема товара, ОПР – объем производства товара в нат.ед.; ЗАТ1 – затраты на единицу товара.

Из формулы (16) видно, что при увеличении объема продаж уровень цены единицы товара снижается за счет снижения постоянных затрат на единицу товара, при той же рентабельности. Это так называемый эффект масштаба производства.

Задача

Определить какими должны быть цены товара при разных уровнях спроса ?

Дано

Предприятие выводит на рынок новый товар. Возможный спрос равен 8 000, 10000, 15000 ден.ед. Переменные затраты на единицу товара – 1,5 ден. ед., постоянные на весь объем производства товара равны 20 тыс. ден. ед. Планируемый уровень рентабельности производства и реализации товара равен 25 %.

Решение.

1.Воспользовавшись формулой (16) получим значения цен:

1) При спросе 8000 ед.: Ц1 = ден. ед.

2) При спросе 10000 ед.: Ц2= ден. ед.

3) При спросе 15000 ед.: Ц3 = ден. ед.

2.Определить динамику цен и ее причины.

3.Определить прибыль по вариантам соответственно: тыс. ден.ед.

Пример показывает возможность определения величины скидок в зависимости от размера партии без снижения рентабельности товара.

При определении размера скидок в зависимости от объема партии может быть использовано два метода: с постоянными затратами и с постоянным маржинальным доходом.

Вариант 5

|

из

5.00

|

Обсуждение в статье: Определение цен распределением постоянных затрат пропорционально маржинальному доходу |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы