|

Главная |

Кроссворд -4 (словарь)

|

из

5.00

|

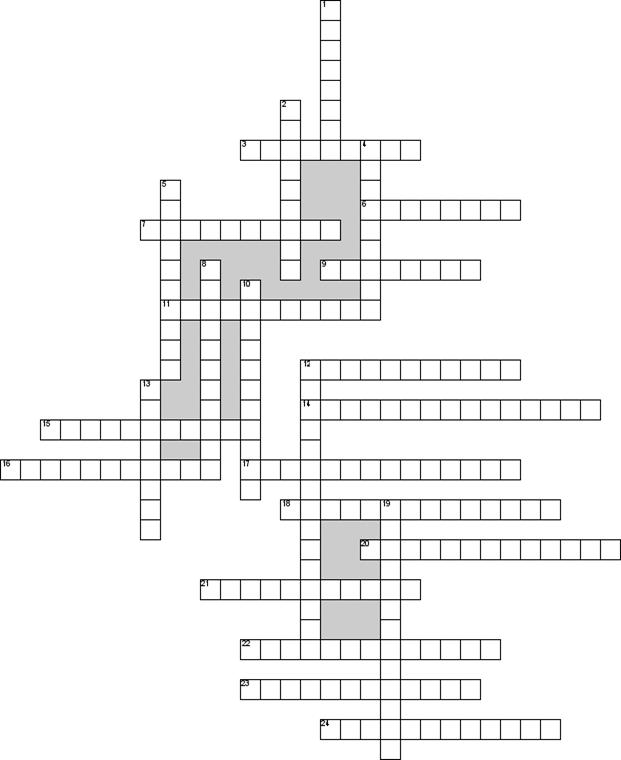

По горизонтали

3. Как называется учёт затрат, для которого произведены счета 25 и 26

6. Основные счета бухгалтерского учета, отражающие состояние и движение средств и имущества предприятия

7. Используется для фин. Анализа, планирования управления и контроля за деятельностью предприятия…

9. Сальдо рассчитанное по формуле: остаток на начало периода + оборот по кредиту -оборот по дебету

11. Учёт, являющийся системой текущего наблюдения, контроля за отдельными хоз. операциями и управления ими в ходе их осуществления

12. Задолженность, под которой понимаются обязательства организаций и прочих дебиторов перед данным предприятием

14. Связь между счетами бухгалтерского учета, обусловленная экономической сущностью хозяйственных операций

15. Функция бух. учёта, которая заключается в том, что работники бухгалтерии осуществляют контроль за сохранностью, наличием и движением имущества.

16. Специальный отдел предприятия, ведающий бухгалтерскими операциями

17. Уточнение фактического наличия имущества и финансовых обязательств путем сопоставления их с данными бух. учета

18. вид бухгалтерского учета

20. Синтетическому счёту 20 открывается ... счета

21. Погашение взаимной задолженности между предприятиями на основании взаимозачетов

22. Счет бухгалтерского учета, который содержит информацию о хозяйственных средствах и операциях в обобщенных показателях

23. Счета бух. учета, сальдо которых не входит в бухгалтерский баланс

24. Процесс создания готовой продукции

По вертикали

1. Измерители применяются для учёта затрат рабочего времени

2. Синтетические счета, на которых отражаются хозяйственные средства по источникам их образования

4. Баланс составляющий На первое число отчётного периода

5. Вид активов к которым относятся денежные средства

8. Отчётность составляющаяся на основе оперативного учёта

10. Способ группировки затрат и определение себестоимости отдельных видов продукции (работ и услуг) и заготовленных материальных ценностей

12. Путь, который совершает документ от момента его составления до сдачи в архив.

13. Затраты, в результате которых происходит увеличение основных средств

19. Счета которые содержат обобщенные показатели об имуществе, обязательствах и операциях организации, экономически однородным группам в в денежном измерителе

Кроссворд -5 (Словарь)

По горизонтали

2. Документ, в котором организация указывает выбранные ею способы оценки, учета и представление в отчетности фактов хозяйственной деятельности - … политика

6. Какой вид учета позволяет осуществлять количественную и качественную оценку массовых, социальных, демографических и экономических явлений

9. Внешний пользователь бух. информации

12. Тип измерителя в учете, позволяющий объединить разнородные объекты учета и выразить их в одном измерителе -национальной валюте

14. Требование бух. учета, предполагающее отражение в учете всех фактов хозяйственной действительности

15. Какой бухгалтерский измеритель раскрывает количественную характеристику однородного объекта учета

По вертикали

1. Какой вид хозяйственного учета призван формировать документированную систематизированную информацию об объектах учета

3. Какой учет в самом широком смысле слова - есть функция управления

4. Принцип бух. учета, предполагающий последовательное применение выбранной предприятием учетной политики

5. Требование бух. учета, предполагающее не превышение расходов организации над пользой от использования результатов ведения бух. учета

7. Общий свод данных о предприятии и отдельных сфер его деятельности для формирования макроэкономических показателей

8. Принцип бух. учета

10. Измеритель в бух. учете, который предназначен для учета затраченного рабочего времени

11. К какой категории пользователей относятся кредиторы

13. Вид хоз. учета, позволяющий дать ответ о содержании отдельных частных повседневных хозяйственных операций

План счетов бухгалтерского учета

| Наименование счета | Шифр счета | Номер и наименование субсчета |

| Раздел I. Внеоборотные активы | ||

| Основные средства | По видам основных средств | |

| Амортизация основных средств | ||

| Доходные вложения в материальные ценности | По видам материальных ценностей | |

| Нематериальные активы | По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы | |

| Амортизация нематериальных активов | ||

| Оборудование к установке | ||

| Вложения во внеоборотные активы | 1. Приобретение земельных участков 2. Приобретение объектов природопользования 3. Строительство объектов основных средств 4. Приобретение объектов основных средств 5. Приобретение нематериальных активов 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных 8. Выполнение научно-исследовательских, опытно-конструкторских и технологических работ | |

| Отложенные налоговые активы | ||

| Раздел II. Производственные запасы | ||

| Материалы | 1. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 3. Топливо 4. Тара и тарные материалы 5. Запасные части 6. Прочие материалы 7. Материалы, переданные в переработку на сторону 8. Строительные материалы 9. Инвентарь и хозяйственные принадлежности 10. Специальная оснастка и специальная одежда на складе 11. Специальная оснастка и специальная одежда в эксплуатации | |

| Животные на выращивании и откорме | ||

| Резервы под снижение стоимости материальных ценностей | ||

| Заготовление и приобретение материальных ценностей | ||

| Отклонение в стоимости материальных ценностей | ||

| Налог на добавленную стоимость по приобретенным ценностям | 1. Налог на добавленную стоимость при приобретении основных средств 2. Налог на добавленную стоимость по приобретенным нематериальным активам 3. Налог на добавленную стоимость по приобретенным материально-производственным запасам | |

| Раздел III. Затраты на производство | ||

| Основное производство | ||

| Полуфабрикаты собственного производства | ||

| Вспомогательные производства | ||

| Общепроизводственные расходы | ||

| Общехозяйственные расходы | ||

| Брак в производстве | ||

| Обслуживающие производства и хозяйства | ||

| Раздел IV. Готовая продукция и товары | ||

| Выпуск продукции (работ, услуг) | ||

| Товары | 1. Товары на складах 2. Товары в розничной торговле 3. Тара под товаром и порожняя 4. Покупные изделия | |

| Торговая наценка | ||

| Готовая продукция | ||

| Расходы на продажу | ||

| Расходы на продажу | ||

| Товары отгруженные | ||

| Выполненные этапы по незавершенным работам | ||

| Раздел V. Денежные средства | ||

| Касса | 1. Касса организации 2. Операционная касса 3. Денежные документы | |

| Расчетные счета | ||

| Валютные счета | ||

| Специальные счета в банках | 1. Аккредитивы 2. Чековые книжки 3. Депозитные счета | |

| Переводы в пути | ||

| Финансовые вложения | 1. Паи и акции 2. Долговые ценные бумаги 3. Предоставленные займы 4. Вклады по договору простого товарищества | |

| Резервы под обесценение финансовых вложений | ||

| Раздел VI. Расчеты | ||

| Расчеты с поставщиками и подрядчиками | ||

| Расчеты с покупателями и заказчиками | ||

| Резервы по сомнительным долгам | ||

| Расчеты по краткосрочным кредитам и займам | По видам кредитов и займов | |

| Расчеты по долгосрочным кредитам и займам | По видам кредитов и займов | |

| Расчеты по налогам и сборам | По видам налогов и сборов | |

| Расчеты по социальному страхованию и обеспечению | 1. Расчеты по социальному страхованию 2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию | |

| Расчеты с персоналом по оплате труда | ||

| Расчеты с подотчетными лицами | ||

| Расчеты с персоналом по прочим операциям | 1. Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба | |

| Расчеты с учредителями | 1. Расчеты по вкладам в уставный (складочный) капитал 2. Расчеты по выплате доходов | |

| Расчеты с разными дебиторами и кредиторами | 1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. Расчеты по депонированным суммам | |

| Отложенные налоговые обязательства | ||

| Внутрихозяйственные расчеты | 1. Расчеты по выделенному имуществу 2. Расчеты по текущим операциям 3. Расчеты по договору доверительного управления имуществом | |

| Раздел VII. Капитал | ||

| Уставный капитал | ||

| Собственные акции (доли) | ||

| Резервный капитал | ||

| Добавочный капитал | ||

| Нераспределенная прибыль (непокрытый убыток) | ||

| Целевое финансирование | По видам финансирования | |

| Раздел VIII. Финансовые результаты | ||

| Продажи | 1. Выручка 2. Себестоимость продаж 3. Налог на добавленную стоимость 4. Акцизы 5. Прибыль/убыток от продаж | |

| Прочие доходы и расходы | 1. Прочие доходы 2. Прочие расходы 9. Сальдо прочих доходов и расходов | |

| Недостачи и потери от порчи ценностей | ||

| ................................ | ||

| Резервы предстоящих расходов | По видам резервов | |

| Расходы будущих периодов | По видам расходов | |

| Доходы будущих периодов | 1. Доходы, полученные в счет будущих периодов 2. Безвозмездные поступления 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей | |

| Прибыли и убытки | ||

| Забалансовые счета | ||

| Арендованные основные средства | ||

| Товарно-материальные ценности, принятые на ответственное хранение | ||

| Материалы, принятые в переработку | ||

| Товары, принятые на комиссию | ||

| Оборудование, принятое для монтажа | ||

| Бланки строгой отчетности | ||

| Списанная в убыток задолженность неплатежеспособных дебиторов | ||

| Обеспечения обязательств и платежей полученные | ||

| Обеспечения обязательств и платежей выданные | ||

| Износ основных средств | ||

| Основные средства, сданные в аренду |

Классификация счетов бухгалтерского учета предприятия

| Код | Наименование счета | Отношение к балансу | Классификационная группа |

| |||

| Основные средства | А | Инвентарный | |

| Амортизация основных средств | П | Регулирующий | |

| Доходные вложения в материальные ценности | А | Инвентарный | |

| Нематериальные активы | А | Инвентарный | |

| Амортизация нематериальных активов | П | Регулирующий | |

| Оборудование к установке | А | Инвентарный | |

| Вложения во внеоборотные активы | А | Калькуляционный | |

| Отложенные налоговые активы | А | Отчетно-распределительный | |

| |||

| Материалы | А | Инвентарный | |

| Животные на выращивании и откорме | А | Инвентарный | |

| Резервы под снижение стоимости материальных ценностей | А-П | Регулирующий | |

| Заготовление и приобретение материальных ценностей | А | Инвентарный | |

| Отклонение в стоимости материальных ценностей | А-П | Регулирующий | |

| НДС по приобретенным ценностям | А | Расчетный | |

| |||

| Основное производство | А | Калькуляционный | |

| Полуфабрикаты собственного производства | А | Инвентарный | |

| Вспомогательные производства | А | Калькуляционный | |

| Общепроизводственные расходы | А | Собирательно-распределительный | |

| Общехозяйственные расходы | А | Собирательно-распределительный | |

| Брак в производстве | А | Калькуляционный | |

| Обслуживающие производства и хозяйства | А | Калькуляционный | |

| |||

| Выпуск продукции | А | Инвентарный | |

| Товары | А | Инвентарный | |

| Торговая наценка | П | Регулирующий | |

| Готовая продукция | А | Инвентарный | |

| Расходы на продажу | А | Собирательно-распределительный | |

| Товары отгруженные | А | Инвентарный | |

| Выполненные этапы по незавершенной работе | А | Инвентарный | |

| |||

| Касса | А | Денежный | |

| Расчетные счета | А | Денежный | |

| Валютные счета | А | Денежный | |

| Специальные счета в банках | А | Денежный | |

| Переводы в пути | А | Денежный | |

| Финансовые вложения | А | Денежный | |

| Резервы под обесценение финансовых вложений | А | Регулирующий | |

| |||

| Расчеты с поставщиками и подрядчиками | П | Расчетный | |

| Расчеты с покупателями и заказчиками | А | Расчетный | |

| Резервы по сомнительным долгам | А | Расчетный | |

| Расчеты по краткосрочным кредитам и займам | П | Расчетный | |

| Расчеты по долгосрочным кредитам и займам | П | Расчетный | |

| Расчеты по налогам и сборам | П | Расчетный | |

| Расчеты по социальному страхованию и обеспечению | П | Расчетный | |

| Расчеты с персоналом по оплате труда | П | Расчетный | |

| Расчеты с подотчетными лицами | А-П | Расчетный | |

| Расчеты с персоналом по прочим операциям | А-П | Расчетный | |

| Расчеты с учредителями | А | Расчетный | |

| Расчеты с разными дебиторами и кредиторами | А-П | Расчетный | |

| Отложенные налоговые обязательства | П | Отчетно-распределительный | |

| Внутрихозяйственные расчеты | А-П | Расчетный | |

| |||

| Уставный капитал | П | Фондовый | |

| Собственные акции | А | Инвентарный | |

| Резервный капитал | П | Фондовый | |

| Добавочный капитал | П | Фондовый | |

| Нераспределенная прибыль(непокрытый убыток) | А-П | Фондовый | |

| Целевое финансирование | П | Фондовый | |

| |||

| Продажи | А-П | Операционно-результативный | |

| Прочие доходы и расходы | А-П | Операционно-результативный | |

| Недостачи и потери в порче ценностей | А | Инвентарный | |

| Резервы предстоящих расходов | П | Фондовый | |

| Расходы будущих периодов | А | Отчетно-распределительный | |

| Доходы будущих периодов | П | Отчетно-распределительный | |

| Прибыли и убытки | А-П | Финансово-результативный |

[1] Правильные ответы указать в поле ответов (табл.1)

[2] Правильные ответы указать в поле ответов (табл.7)

[3] Правильные ответы указать в поле ответов (табл.9)

[4] Правильные ответы указать в поле ответов (табл.14)

[5] Правильные ответы указать в поле ответов (табл.19)

[6] Правильные ответы указать в поле ответов (табл.31)

[7] Правильные ответы указать в поле ответов (табл.35)

|

из

5.00

|

Обсуждение в статье: Кроссворд -4 (словарь) |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы