|

Главная |

Сфера обращения Сфера производства

|

из

5.00

|

РАСЧЕТНО-ГРАФИЧЕСКАЯ РАБОТА

по дисциплине «Экономика организаций»

Вариант № 6

Выполнил: студент группы ФКбд-23

ФИО Григорьев Александр Сергеевич

Подпись:

Руководитель:

д.э.н., профессор

Кондратьева М. Н.

Ульяновск

2015 г.

Задача №1

Для вариантов 1-12

Используя данные из таблицы 2.1, определите:

- совокупный объем валового регионального продукта Ульяновской области за 2010 год, за 2011 год;

- структуру валового регионального продукта по видам хозяйственной деятельности за 2010 год, за 2011 год;

- абсолютные изменения стоимостного объема по сравнению с

2010 г.;

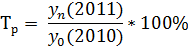

- темп роста стоимостного объема относительно 2010 г.;

- проанализируйте полученные результаты, сделайте выводы.

Объем валового регионального продукта Ульяновской области

По видам хозяйственной деятельности

| Хозяйственные виды деятельности | Добавленная стоимость в основных ценах, млн. руб. | |

| 2010 г. | 2011 г. | |

| Валовой региональный продукт в основных ценах | ? | ? |

| Сельское хозяйство, охота и лесное хозяйство | 11 259 | 22 629 |

| Рыболовство, рыбоводство | ||

| Добыча полезных ископаемых | ||

| Обрабатывающие производства | 37 221 | 48 643 |

| Производство и распределение электроэнергии, газа и воды | 11 910 | 11 289 |

| Строительство | 12 786 | 18 358 |

| Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования | 29 246 | 32 144 |

| Гостиницы и рестораны | ||

| Транспорт и связь | 25 390 | 29 272 |

| Финансовая деятельность | ||

| Операции с недвижимым имуществом, аренда и предоставление услуг | 15 612 | 17 214 |

| Государственное управление и обеспечение военной безопасности; обязательное социальное обеспечение | 12 681 | 16 582 |

| Образование | ||

| Здравоохранение и предоставление социальных услуг | ||

| Предоставление прочих коммунальных, социальных и персональных услуг |

Теоретическая часть

ВРП – это обобщающий показатель, экономическая деятельность региона, характеризующий процесс производства товаров и услуг.

ВРП – общая величина дохода, полученного экономикой региона производства, характеризующая стоимость произведенных во всех отраслях экономики товаров и услуг, предназначенных для конечного потребления, накопления и конечного экспорта.

Формулы расчета показателей динамики, удельного веса хозяйственных видов деятельности в ВРП

Абсолютный прирост (базисный)

Δбy = yi – y0 ,

где yi – уровень сравниваемого периода;

y0 – уровень базового периода.

Абсолютный прирост (цепной)

Δцy = yi – yi-1 ,

где yi–1 – уровень базисного периода.

Коэффициент роста базисный

Кр (б) = yi / y0 .

Коэффициент роста цепной

Кр (ц) = yi / yi-1 .

Темп прироста базисный:

Тпр(б) = (yi – y0) / y0 × 100 % = Тр(б) – 1

Темп прироста цепной:

Тпр(б) = (yi – yi-1) / yi-1 × 100 % = Тр(ц) – 1

Удельный вес в экономике (структура общего показателя)

Y = y / О , (7)

где y – значение частного показателя,

O – значение общего показателя.

Практическая часть

| Хозяйственные виды деятельности | Добавленная стоимость в основных ценах, млн. руб. | Абсолютные изменения | Темп роста % | Удельный вес | ||

| 2010 г. | 2011 г. | 2010 г. | 2011 г. | |||

| Сельское хозяйство, охота и лесное хозяйство | 11 259 | 22 629 | 11 370 | 201% | 6,3 | 10,1 |

| Рыболовство, рыбоводство | 102% | 0,02 | 0,02 | |||

| Добыча полезных ископаемых | 137% | 2,1 | 2,3 | |||

| Обрабатывающие производства | 37 221 | 48 643 | 11 422 | 131% | 20,9 | 21,8 |

| Производство и распределение электроэнергии, газа и воды | 11 910 | 11 289 | - 621 | 95% | 6,7 | 5,06 |

| Строительство | 12 786 | 18 358 | 144% | 7,2 | 8,2 | |

| Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования | 29 246 | 32 144 | 110% | 16,4 | 14,4 | |

| Гостиницы и рестораны | 126% | 0,6 | 0,6 | |||

| Транспорт и связь | 25 390 | 29 272 | 115% | 14,3 | 13,1 | |

| Финансовая деятельность | - 33 | 95% | 0,4 | 0,3 | ||

| Операции с недвижимым имуществом, аренда и предоставление услуг | 15 612 | 17 214 | 110% | 8,8 | 7,7 | |

| Государственное управление и обеспечение военной безопасности; обязательное социальное обеспечение | 12 681 | 16 582 | 131% | 7,1 | 7,4 | |

| Образование | 122% | 3,9 | 3,8 | |||

| Здравоохранение и предоставление социальных услуг | 119% | 4,5 | 4,3 | |||

| Предоставление прочих коммунальных, социальных и персональных услуг | 106% | 0,97 | 0,82 |

1) Рассчитаем структуру ВРП по видам хозяйственной деятельности для 2010 г.

178 236 – 100%

11 259 – х

Х = 11 259 * 100 / 178 236 = 1 125 900 / 178 236 = 6,3% (Сельское хозяйство, охота и лесное хозяйство)

178 236 – 100%

44 – х

Х = 43 * 100 / 178 236 = 0,02 % (Рыболовство, рыбоводство)

(Остальные значение представлены в практической таблице.)

2) Рассчитаем структуру ВРП по видам хозяйственной деятельности для 2011 г.

223 121 – 100%

22 629 – х

Х = 22 629 * 100 / 223 121 = 10,1% (Сельское хозяйство, охота и лесное хозяйство)

223 121 – 100%

44 – х

Х = 44 * 100 / 223 121 = 0,02 % (Рыболовство, рыбоводство)

(Остальные значение представлены в практической таблице.)

3) Рассчитаем абсолютные изменения стоимостного объема по сравнению с 2010 г.

P = 22 629 – 11 259 = 11 370 (Сельское хозяйство, охота и лесное хозяйство)

(Остальные значения представлены в практической таблице.)

4) Рассчитаем темп роста стоимостного объема относительно 2010 г.

(Остальные значения представлены в практической таблице.)

Вывод:

Таким образом, мы получили следующий результат: наибольший удельный вес в 2010 г. составило «Обрабатывающие производства» (20,9%), наименьший удельный вес в 2010 г. составило «Рыболовство, рыбоводство» (0,02%). Наибольший удельный вес в 2011 г. составило также «Обрабатывающие производства» (218%), а наименьший – «Рыболовство, рыбоводство» (002%). Отрасль сельского хозяйства, охоты и лесного хозяйства изменилась на 11370 млн. руб. в 2011 году по сравнению с 2010 годом. Также увеличение можно заметить в отрасли обрабатывающего производства: там абсолютные изменения составляют 11422 млн. руб. Наблюдается тенденция снижения в отраслях производства распределении электроэнергии, газа и воды (-621 млн. руб.) и финансовой деятельности (-33 млн.руб.) в 2011 году по сравнению с 2010 годом. Самый большой темп роста у отрасли сельского хозяйства , охоты и лесного хозяйства, который составляет (201%), во всех остальных отраслях также наблюдается тенденция роста. Самый маленький темп роста у отрасли «Производства и распределения электроэнергии, газа и воды» и у отрасли «Финансовая деятельность» и он составил (95%).

Задача №2

Рассчитайте производственную мощность предприятия за год и уровень использования производственной мощности, используя данные, представленные в таблице. Сделайте вывод.

| Наименование показателя | Данные 1 участка | Данные 2 участка | Данные 3 участка |

| Фактический выпуск продукции за год, шт. | 125 210 | 114 700 | 105 500 |

| Режим работы, смена | |||

| Продолжительность смены, ч. | |||

| Число рабочих дней в году | |||

| Количество станков, шт. | |||

| Регламентированные простои оборудования, % | 5,0 | 4,9 | 5,6 |

| Норма времени на обработку одной единицы изделия выпускаемой продукции, ч. | 1,2 | 1,2 | 1,5 |

Теоретическая часть

Трудовые ресурсы — главная производительная сила общества, включающая трудоспособную часть населения страны, которая обладает физическими и интеллектуальными возможностями для производства материальных благ и услуг. К трудовым ресурсам относятся граждане как занятые в экономике, так и не занятые, но способные трудиться.

Экономически активное население — это часть населения, которая обеспечивает предложение рабочей силы для производства товаров и услуг.

Экономически неактивное население — это население, которое не входит в состав экономически активного населения

Численность персонала предприятия зависит от характера, сложности, трудоемкости производственных (или иных) и управленческих процессов, степени их механизации, автоматизации, компьютеризации. Эти факторы определяют ее нормативное (плановое) значение. Более объективно персонал характеризуется списочной (фактической) численностью, т.е. числом работников, которые официально работают на предприятии в данный момент.

Труд – сущность человека, основное, необходимое и естественное условие существования человеческого общества. « Труд – это целесообразная деятельность людей по созданию материальных и духовных благ, необходимых для удовлетворения их общественных и личных потребностей »

К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли.

Трудоспособное население рабочего возраста включает следующие группы:

- занятые в общественном производстве;

- обучающиеся с отрывом от производства;

- находящиеся на срочной военной службе;

- занятые в домашнем хозяйстве.

Согласно законодательству Республики Беларусь к трудовым ресурсам относятся:

- население в трудоспособном возрасте: мужчины от 16 до 60 лет, женщины от 16 до 55 лет (за исключением неработающих инвалидов труда и войны 1 и 2 групп и неработающих мужчин и женщин трудоспособного возраста, получающих пенсии по старости на льготных условиях);

- население старше и моложе трудоспособного возраста, занятое в общественном производстве.

Каждое предприятие располагает определенным кадровым персоналом. Персонал предприятия – личный состав работников, т. е. рабочих и служащих предприятия или производственного объединения. Он состоит из двух групп:

1. Промышленно - производственный персонал (ППП) – это персонал, связанный с промышленно - производственной деятельностью предприятия, т.е. либо напрямую участвует в ней, либо руководит.

2. Непромышленный персонал. Сюда относятся работники, непосредственно несвязанные с процессом промышленного производства.

В состав промышленно-производственного персонала входят следующие основные группы: рабочие, ученики, ИТР, служащие, младший обслуживающий персонал, работники охраны.

Рабочие — это работники, которые непосредственно участвуют в производстве продукции, либо способствуют его осуществлению.

По характеру участия в производственном процессе рабочие подразделяются на основных и вспомогательных.

К основным рабочим относятся рабочие, занятые осуществлением технологического процесса, т. Е. целесообразным изменением форм, состояния, положения, физических, химических и других свойств предмета труда.

К вспомогательным относятся рабочие, непосредственно не участвующие в технологическом процессе, но способствующие его осуществлению. Они подразделяются на следующие функциональные группы:

- организационно-технологическая,

- транспортировка и погрузочно-разгрузочные работы,

- охрана труда,

- инструментальная,

- ремонтная,

- контрольная,

- группа подготовки нового производства.

К служащим относятся работники, которые выполняют административно-хозяйственные, финансовые, счетно-бухгалтерские, статистические, делопроизводственные и другие подобные функции.

Персонал непромышленных организаций включает группы работников, занятых: на транспорте, в жилищном хозяйстве, коммунальных предприятиях, подсобных сельхозпредприятиях, на заготовках сельхозпродуктов, капитальном ремонте зданий и сооружений, в детских садах, учебных заведениях и на курсах, медицинских учреждениях (медпунктах и др.) и детских яслях, на лесосплаве, в домах отдыха, пансионатах, пионерских лагерях, туристских базах.

1. Производственная мощность:

ПМ = Fэ × Ст / N,

где Fэ – эффективный годовой фонд времени единицы оборудования, ч;

Ст – количество единиц оборудования, шт;

N – норма времени на обработку одной единицы изделия выпускаемой продукции.

Fэ = Т × m × tc × (1 – Kn /100),

где Т – число рабочих дней в году;

m – число смен работы оборудования в сутки;

tc – продолжительность рабочей смены, час;

Kn – коэффициент плановых потерь времени на ремонт и наладку оборудования.

2. Уровень использования производственно мощности:

Kпм = Q / ПМ,

где Q – объем произведенной продукции (выручка от реализации)

Практическая часть

Производственная мощность:

ПМ1 = [2 × 8 × 261 × 43 × ((100 % – 5,0 %) / 100 %)] / 1,2 =

= 142 158 шт.

ПМ2 = [2 × 8 × 261 × 40 × ((100 % – 4,9 %) / 100 %)] / 1,2 =

= 132 379 шт.

ПМ3 = [2 × 8 × 261 × 46 × ((100 % – 5,6 %) / 100 %)] / 1,5 =

= 120 892 шт.

Расчет уровня использования производственной мощности:

Kпм1 = 125 210 / 142 158 = 0,88

Kпм2 = 114 700 / 132 379 = 0,87

Kпм3 = 105 500 / 120 892 = 0,87

Вывод:

Производственная мощность 1-го участка 142 158 шт. и уровень его использования 0,88, 2-го участка 132 379 шт. уровень использования 0,87, 3-го участка 120 892 шт. и 0,87. Эти значения говорят нам о том, что на 1-ом производственном участке уровень использования производственной мощности более высокое, чем на двух других участках.

Задача № 3

Стоимость основных средств цеха на начало года 380 400 руб. В году было следующее движение основных средств: 1 февраля выбыло оборудование на сумму 95 200 руб., 1 июня ввели в эксплуатацию оборудование на сумму 18 500 руб., 1 августа ввели в эксплуатацию оборудование на сумму 22 300 руб., 1 сентября ввели в эксплуатацию оборудование на сумму 58 700 руб., 1 декабря выбыло основное средство на сумму 7500 руб. Объем выпуска продукции составил 75 000 шт., цена единицы 54 руб., среднесписочная численность работников 195 человек. Определите фондоотдачу, фондоемкость, фондовооруженность, сделайте соответствующие выводы.

Теоретическая часть

Основные фонды — это часть производственных фондов, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на продукцию постепенно, по частям, по мере использования.

Основные средства – это внеоборотные активы, отвечающие определенным критериям и обладающие материально–вещественной структурой. Основные средства представляют собой часть имущества, используемую в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев.

В соответствии с Федеральным законом от 24 июля 2007 г. № 216–ФЗ с 1 янвря 2008 г. можно не амортизировать имущество стоимостью от 10 000 до 20 000 руб. Такие объекты и в бухгалтерском и в налоговом учете можно сразу списать в расходы.

К основным средствам в организации относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты. В составе основных средств учитываются также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Для ведения учета основных средств в организациях применяется единая типовая Классификация основных средств,в соответствии с которой основные средства группируются по следующим признакам:

• отраслевому назначению;

• видам;

• принадлежности;

• степени использования.

Наименьшим элементом классификации выступает инвентарный объект. В целях бухгалтерского учета в соответствии с п. 6 ПБУ 6/01 инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный, конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенной работы.

При установлении единицы бухгалтерского учета также следует руководствоваться нормой ПБУ 6/01, согласно которой при наличии у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть должна учитываться как самостоятельный инвентарный объект.

Объекты основных средств, поступающие в хозяйство, при их принятии к бухгалтерскому учету должны получить соответствующую оценку в денежном выражении. Различают три вида оценки основных средств:первоначальную, остаточную и восстановительную.

Остаточная стоимость – стоимость, по которой объект отражается в бухгалтерском балансе. Она исчисляется как разность между первоначальной стоимостью и суммой начисленной амортизации по объекту (или группе объектов) основных средств на определенную дату.

Восстановительная стоимость – это стоимость, используемая при реализации механизма переоценки основных средств. Переоценку основных средств проводят с целью определения их реальной стоимости путем приведения первоначальной стоимости объектов в соответствие с их рыночными ценами и условиями воспроизводства на дату переоценки.

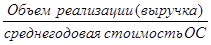

Фондоотдача это объем выпущенной продукции деленный на среднюю сумму промышленно-производственных основных фондов по первоначальной стоимости.

Фондоемкость является обратной величиной от фондоотдачи. Она характеризует сколько основных производственных фондов приходится на 1 рубль произведенной продукции.

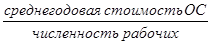

Фондовооруженность применяется для характеристики степерь оснащенности труда работающих.

1.Среднегодовая стоимость основных средств с учетом месяца ввода-вывода основных средств:

ОСсреднегодовая = Сн.г. + М1 / 12 × Сввед – М2 / 12 × С выб.,

где М1 и М2– это, соответственно, число полных месяцев с момента ввода или выбытия объекта (группы объектов) до конца года.

2. Показатели оценки эффективности:

а) фондоотдача Фотдача =  ,

,

б) фондоемкость Фемкость =  =

=  ,

,

в) фондовооруженность Фвооруженность =  ,

,

Практическая часть

Определим среднегодовую стоимость основных средств с учетом месяца ввода-вывода основных средств:

ОСсреднегодовая = 380 400 – 11 / 12 × 95 200 + 7 / 12 ×18 500 + 5 / 12 ×

× 22 300 + 4/12 × 58 700 – 1 / 12 × 7500 = 254 107 руб.

Выручка от реализации = 75 000 × 54 = 4 050 000 руб.

Фондоотдача Фотдача = 4 050 000 / 254 107 = 16.

Фондоемкость Фемкость = 254 107 / 4 050 000 = 0,063.

Фондовооруженность Фвооруженность = 254 107 / 195 = 1303 руб. / чел.

Вывод:

С помощью показателя фондоотдачи удалось определить, что в расчете на каждый вложенный рубль производится продукции на 16 руб. С помощью показателя фондоемкости я определил, что на каждый произведенный рубль приходится 0,063 основных фондов. Фондовооруженность показывает ,что на одного рабочего приходится 1303 руб.

Задача №4

Определите размер оборотных производственных средств и оборотных фондов предприятия, период их оборота и коэффициент оборачиваемости, используя исходные данные:

Выручка от реализации – 15 600 тыс. руб.

Сырье и материалы – 1405 тыс. руб.

Дебиторская задолженность – 1520 тыс. руб.

Денежные средства – 852 тыс. руб.

Полуфабрикаты – 790 тыс. руб.

Незавершенное производство – 420 тыс. руб.

Готовая продукция – 1990 тыс. руб.

Товары в пути – 690 тыс. руб.

Сформулируйте соответствующие выводы.

Теоретическая часть

Оборотные средства – это денежные средства предприятия, предназначенные для образования оборотных производственных фондов и фондов обращения.

Оборотные производственные фонды – это предметы труда, которые полностью потребляются в каждом цикле производства, изменяют свою натуральную форму и целиком переносят свою стоимость на готовую продукцию.

Для изучения состава и структуры оборотные средства группируются по четырем признакам:

1. по сферам оборота;

2. по элементам;

3. по охвату нормированием.

По сферам оборота оборотные средства подразделяются на оборотные производственные фонды (сфера производства) и фонды обращения (сфера обращения).

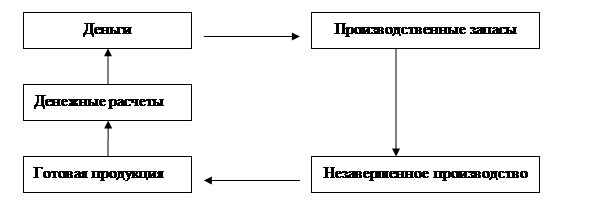

Оборотные средства все время находятся в движении, постоянно переходя из сферы производства в сферу обращения, меняя при этом свою форму.

В общем виде кругооборот оборотных средств изображен на рис.1.

Сфера обращения Сфера производства

Рис. 1. Кругооборот оборотных средств

Оборотные средства имеют различное назначение и по-разному используются в производственно-хозяйственной деятельности, поэтому они классифицируются по следующим элементам:

Классификация оборотных производственных средств

1) Производственные запасы:

а) сырье, основные материалы, полуфабрикаты;

б) вспомогательные материалы;

в) топливо;

г) тара и тарные материалы;

д) запасные части для ремонта.

2) Незавершенное производство – продукция, не законченная производством и подлежащая дальнейшей обработке.

3) Расходы будущих периодов – затраты на подготовку и освоение новой продукции, производимые в данный период, но подлежащие включению в себестоимость в будущем.

1. Сумма оборотных активов предприятия:

Об. А = ОбПС + ОбФ,

где Об. А – оборотные активы предприятия,

ОбПС – оборотные производственные средства,

ОбФ – оборотные фонды.

ОбПС = СиМ + Полуфабрикаты + НЗП,

где СиМ – сырье и материалы,

НЗП – незавершенное производство.

ОбФ = ДЗ + ДС + ГП + Товары в пути,

где ДЗ – дебиторская задолженность,

ДС – денежные средства,

ГП – готовая продукция.

2. Коэффициент оборачиваемости (на примере оборотных активов):

Обоб.А = В / Об. Асред ,

где В – выручка от реализации,

Об. Асред – среднее значение оборотных активов.

Коэффициенты оборачиваемости денежных средств, дебиторской и кредиторской задолженности, внеоборотных активов, собственного и заемного капитала рассчитываются аналогично.

3. Продолжительность одного оборота:

Т = t / Об,

где t – анализируемый период (в днях),

Об – коэффициент оборачиваемости.

Практическая часть

Определим размер оборотных производственных средств:

ОбПС = 1405 + 790 + 420 = 2615 тыс. руб.

Определим размер оборотных фондов предприятия:

ОбФ = 1520 + 852 + 1990 + 690 = 5052 тыс. руб.

Определим размер оборотных активов предприятия:

Об. А = 2615 + 5052 = 7667 тыс. руб.

Рассчитаем коэффициенты оборачиваемости оборотных производственных средств и оборотных фондов предприятия:

ОбОбПС = 15 600 / 2615 = 6,

ОбОбФ = 15 600 / 5052 = 3.

Рассчитаем период оборота оборотных производственных средств и оборотных фондов предприятия:

ТОбПС = 360 / 6 = 60 д,

ТОбФ = 360 / 3 = 120 д.

Выводы

Сумма оборотных активов предприятия равна 7667 тыс.руб., коэффициент оборачиваемости оборотных производственных средств равна 6,период их оборота 60 дней , а коэффициент оборотных фондов 3,период равен 120 дням.

Задача № 5

При производстве изделия на предприятии затраты на сырье и материалы составили 50 %, оплата труда с начислениями – 15 %, амортизация – 5 %, остальное – прочие затраты. При этом себестоимость единицы изделия равна 1400 руб. В результате смены поставщика удельные затраты на сырье и материалы снизились на 100 руб. Заполните расчетную таблицу. Сделайте соответствующие выводы.

Расчетная таблица «Состав и структура себестоимости изделия»

| Элементы затрат | До смены поставщика | После смены поставщика | ||

| сумма, руб. | уд. вес, % | сумма, руб. | уд. вес, % | |

| 1. Сырье и материалы 2. Оплата труда с начислениями 3. Амортизация 4. Прочие затраты | ||||

| Всего |

Теоретическая часть

Затраты— это стоимостное выражение использованных в хозяйственной деятельности организации за отчётный период материальных, трудовых, финансовых и иных ресурсов. Затраты могут быть отнесены либо в активы, либо в расходы организации.

Издержки производства- это расходы, денежные траты, которые необходимо осуществить для создания.

Расходы предприятия - затраты в процессе хозяйственной деятельности, приводящие к уменьшению средств предприятия или увеличению его долговых обязательств. Расходы предприятия включают затраты, связанные с ресурсным обеспечением производства, оплатой труда, ремонтом оборудования, выплатой процентов по кредитам, арендной платой, уплатой налогов.

В зависимости от изменения объема продукции затраты делят на следующие виды:

• переменные (зависящие от изменения объема);

• условно-переменные или условно-постоянные;

• постоянные (не зависящие от изменения объема производства).

Все переменные издержки в зависимости от их изменения, связанного с расширением или сокращением производства и реализации, подразделяются на пропорциональные, депрессивные и прогрессивные.

Пропорциональными переменными являются издержки, которые изменяются в той же пропорции, что и производство и реализация.

Под депрессивными переменными издержками понимают переменные издержки, которые изменяются в меньшей пропорции, чем производство и реализация продукции.

Прогрессивные переменные издержки меняются в относительно большей пропорции, чем производство и реализация.

Каждый раз, когда предприятие получает выручку от реализации единицы продукции (цена реализации), оно несет и расходы, равные величине средних переменных издержек.

Условно-переменные, или условно-постоянные затраты (расходы на командировки, оплата телефонных переговоров и т.п.), – постоянные (не зависят от изменения объема производства).

Постоянные издержки могут быть разделены на две группы: остаточные и стартовые. К остаточным издержкам относится та часть постоянных издержек, которые продолжает нести предприятие, несмотря на то что производство и реализация продукции полностью на какое-то время остановлены. В стартовые издержки включается та часть постоянных издержек, которые возникают с возобновлением производства и реализации продукции. Разграничение издержек на остаточные и стартовые представляет интерес, когда рассматривается вопрос о прекращении хозяйственной деятельности предприятия. Если хозяйственная деятельность предприятия происходит в рамках уже созданного производственного потенциала, то постоянные издержки будут неизменными. И лишь в том случае, когда наращивание объемов производства невозможно при данном уровне техники и технологии, увеличение машинного парка, числа работающих повлечет за собой рост постоянных издержек (на амортизацию, арендную плату, оклады и др.). Этот рост произойдет в форме скачков, ибо перечисленные производственные факторы могут приобретаться лишь в каких-то неделимых количествах.

Практическая часть

Удельный вес сырья и материалов в структуре себестоимости:

Уд.ВСиМ= 50 %

Удельный вес заработной платы с начислениями в структуре себестоимости:

Уд.ВЗП = 15 %

Удельный вес амортизации в структуре себестоимости:

Уд.ВА = 5 %

Удельный вес прочих затрат:

Уд.Впроч.затр. = 100 – 50 – 15 – 5 = 30 %

Сумма затрат сырья и материалов:

СиМ = 0,5 × 1400 = 700 руб.

Сумма заработной платы с начислениями:

ЗП = 0,15 × 1400 = 210 руб.

Сумма амортизации:

А = 0,05 × 1400 = 70 руб.

Сумма прочих затрат:

Проч. Затр. = 0,3 × 1400 = 420 руб.

Удельные затраты сырья и материалов после смены поставщика:

СиМсм.пост = 700 – 100 = 600 руб.

Себестоимость продукции после смены поставщика:

Себ-стьсм.пост = 600 + 210 + 70 + 420 = 1300 руб.

Удельный вес сырья и материалов в структуре себестоимости после смены поставщика:

Уд.ВСиМ = 600 / 1300 × 100 = 46 %

Удельный вес заработной платы с начислениями в структуре себестоимости после смены поставщика:

Уд.ВЗП = 210 / 1300× 100 = 16 %

Удельный вес амортизации в структуре себестоимости после смены поставщика:

Уд.ВА = 70 / 1300 × 100 = 5 %

Удельный вес прочих затрат в структуре себестоимости после смены поставщика:

Уд.Впроч.затр. = 420 / 1300 × 100 = 32 %

Заполним расчетную таблицу .

Расчетная таблица «Состав и структура себестоимости изделия»

| Элементы затрат | До смены поставщика | После смены поставщика | ||

| сумма, руб. | уд. вес, % | сумма, руб. | уд. вес, % | |

| 1. Сырье и материалы 2. Оплата труда с начислен. 3. Амортизация 4. Прочие затраты | ||||

| Всего |

Вывод:

С приходом нового поставщика цена сырья и материалов снизилась с 700 до 600,из-за чего упал его удельный вес с 50% до 46%, также увеличились уд.веса остальных затрат, кроме амортизации.

Список использованной литературы

1. Кондратьева, М. Н. Экономика предприятия : учебное пособие / М. Н. Кондратьева, Е. В. Баландина. – 2-е изд., испр. – Ульяновск : УлГТУ, 2013. – 174 с.

2. Кондратьева, М. Н. Методические указания по выполнению и защите расчетно-графической работы по дисциплине «Экономика организаций (предприятий)» / М.Н. Кондратьева, А. К. Дементьева. – Ульяновск : УлГТУ, 2014. – 60 с.

3. Экономика предприятия (фирмы). Практикум : учебное пособие для вузов / Л. П. Афанасьева, Г. И. Болкина, О.Ф. Быстров и др.; Рос. Экон. акад. им. Г. В. Плеханова; под ред. В. Я. Позднякова, В. М. Прудникова. – 2-е изд. – М. : Инфра-М, 2008. – 318 с.

4. Кондратьева, М. Н. Экономика предприятия : электронное учебное пособие для вузов / М. Н. Кондратьева, Е. В. Баландина. – Ульяновск : УлГТУ, 2012. URL: http://venec.ulstu.ru/lib/disk/ 2012/ep/interface/indexl.html (дата обращения 16.11.2015).

|

из

5.00

|

Обсуждение в статье: Сфера обращения Сфера производства |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы