|

Главная |

Материал хранящийся на складе

|

из

5.00

|

Закупка расходных и хранящихся на складе материалов

Материалы могут храниться как на складу так и списываться сразу при получении. К примеру организация закупила канцелярские товары, пару ручек, понятное дело что никто не будет вести учет этих ручек в SAP. Эти ручки поступят на стол Васи или Пети, которые начнут ими пользоваться. А стоимость этих ручек будет списана при поступлении. Однако же если организация приобрела сырье для последующего производства , то конечно нам необходимо вести учет этого сырья на складах.

Отсюда мы видим два основных типа, это материалы которые мы будем учитывать на складах и материалы которые мы будем потреблять и складского учета по ним вестись не будет.

Как же описывается этот процесс в SAP MM?

Основная разница в том, что для материалов учитывающихся на складу, все его бухгалтерские данные хранятся в карточке материала или говоря языком SAP в его мастер данных. Для расходных материалов данные бухгалтерии будут задаваться на этапе создание заказа на закупку или же заявки.

Материал хранящийся на складе

Для материала хранящегося на складу данные бухгалтерии можно получить через класс оценки. Подробно прочитать как автоматически определяются счета можно по этой ссылке.

Через класс оценки собственно определяются счета по которому пойдет стоимость материала. Но ведь для этого нам надо определить стоимость материала? стоимость материала же может варьироваться. Мы все живем в стране с рыночной экономикой где цены на хлеб могут быть сегодня одни, а завтра другими. Отсюда вытекает что и стоимость материалов на нашем складе тоже может меняться от разных обстоятельств. В SAP способ по которому материалы оцениваются делится на два: по стандартной цене и по средней цене.

Оценка по стандартной цене: обычно задается один раз в год. При этом через транзакцию MR21 ее можно менять в течении года. Оценка по средней цене: меняется с каждым приходом и пересчитывается системой. То есть стоимость материала определяется из стоимости всех его приходов на склад и поделить на количество.

Теперь разбираемся дальше. Если у нас стандартная цена, то цена каждого прихода будет равна ей в редких случаях. К примеру мы определили стандартную цену для булки хлеба в 20 рублей. Однако вчера мы купили булку хлеба за 19 рублей, а завтра купим за 23 рубля и т.д. Разница от стандартной цены и цены прихода будет заноситься SAP на специальный PRD account (счет ценовой разницы).

Теперь немного усложним анализ. Предположим, что у нас складе 100 булок хлеба по 2 руб. каждая. То есть общая стоимость остатков у нас 200 руб. Далее , мы договорились с хлебзаводом, чтобы он отправил нам еще 100 булок но за 2,40 руб. Мы приняли эти булки. После этого к нам пришел инвойс где в силу каких то причин, хлебзавод скинул нам цену на булку на 20 коп. То есть нам надо заплатить ему только 220 руб. На нашем складе, булки оцениваются по стандартной цене. В таблице ниже показано, как при стандартной цене , остается стоимость наших остатков прежней, а вот к примеру средняя цена постоянно бы изменялась. (она показана в последней колонке).

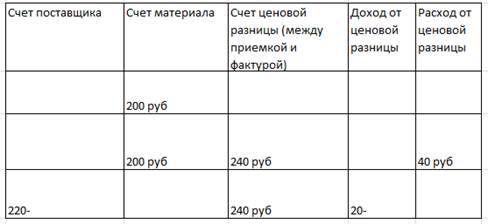

Теперь посмотрим , какие бы проводки у нас образовались при приемке и фактурировании этих булок хлеба.

Сделаем небольшое отступление и объясним, что такое счет ценовой разницы. Может я выбрал не самый удачный термин, официальное название этого счета "Заготовление и приобретение материальных ценностей" (15 счет) также не является понятным. Мне кажется правильнее его называть транзитный счет. Действительно, на этом счете "временно" находится сумма по кредиту счета материала. Почему временно? да потому, что эта сумма спишется когда у нас поступят счета фактуры от поставщика и она уйдет в корреспонденции с 60 счетом. Эта как бы транзитный пункт до момента когда в системе будет заведен счет фактура от поставщика.

Итак давайте попробуем разобрать нашу вторую табличку. Итак мы создали заказ на закупку и отправили этот заказ хлебозаводу на 100 булок хлеба по 2,40 руб. Хлебозавод отправил булки и мы приняли их на склад по этой цене. Получается что на счет материала поступают 200 руб. поскольку стандартная цена равна 2 руб. В тоже время на транзитный счет (счет ценовой разницы) поступает 240 руб. то есть полная сумма. Из них 40 руб. это расход от ценовой разницы.

После того, как мы завели в системе счет фактуру от поставщика, в системе со счета поставщика "уйдет" 220 руб. Счет ценовой разницы или транзитный счет занулится, поскольку в количестве нет отклонений. В тоже время остаток в 20 руб. будет учтен в системе как доход от ценовой разницы.

Рассмотрим ситуацию со средней ценой.

Наши таблички поменяют вид. Теперь средняя цена меняется и меняется общая стоимость товара.

При этом также, в суммах и в проводках будут отличия.

Разберем наши таблицы со средней ценой. Заказ на закупку был отправлен хлебозаводу. Мы приняли 100 булок по 2,40 руб. Поскольку оценка идет по средней цене, система соответствующим образом обновляет данные по стоимости и стоку.

Транзитный счет у нас закрывается поскольку в приемке и в фактурировании одно и тоже количество. Оставшаяся сумма 20 руб. закрывается на счет материала поскольку у нас расчет цены по средней.

|

из

5.00

|

Обсуждение в статье: Материал хранящийся на складе |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы