|

Главная |

Функция издержек и её анализ в краткосрочном периоде

|

из

5.00

|

Для производства товара фирме необходимы различные ресурсы. Некоторые из них принадлежат самой фирме, другие являются собственностью других лиц.

Сумма денег, которую фирма платит внешним поставщикам за приобретенные у них ресурсы, называется явными (внешними) или бухгалтерскими издержками. Они отражаются в бухгалтерских отчетах. Примерами явных издержек могут быть: заработная плата наемных работников, плата за сырье и материалы, арендная плата за помещение, амортизационные отчисления, плата фирмы за пользование кредитом.

Если фирма использует для производства товара собственные ресурсы, то это означает, что она отказалась от альтернативного варианта: отдать их за плату в использование другим. В связи с этим, фирма упустила возможность получения дохода, и у нее есть неявные издержки. Неявные издержки оцениваются как сумма максимальных упущенных доходов от факторов производства в наилучшем из отвергнутых вариантов. Например, если собственник фирмы одновременно является её управляющим, использует собственное имущество (помещение, оборудование), тратит на покупку ресурсов собственные денежные средства, то к неявным издержкам фирмы можно отнести:

1. упущенную заработную плату, которую он мог бы получать, если бы работал в качестве наёмного работника в другой фирме;

2. упущенный рентный доход, который он мог бы получать, сдавая в аренду другой фирме собственное имущество;

3. упущенный процентный доход, который он мог бы получать от хранения денег в банке, если бы не расходовал их на покупку ресурсов;

4. упущенный предпринимательский доход, т.е. прибыль, которую он мог бы получать в любой отрасли, организовав там фирму.

Нормальная прибыль - это минимальный размер прибыли, достаточный для того, чтобы удержать предпринимателя в данной отрасли. Нормальная прибыль является элементом неявных издержек.

Экономические издержки фирмы равны сумме явных и неявных издержек. Для собственника все издержки (явные и неявные) альтернативны, так как существуют иные варианты использования средств, вложенных им в фирму. Поэтому экономические издержки представляют собой платежи всем собственникам экономических ресурсов, достаточные для того, чтобы отвлечь эти ресурсы от альтернативных вариантов использования.

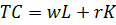

Если для производства товара фирма использует труд и капитал, покупая их по рыночным ценам, то общие издержки фирмы можно представить в виде:

(2.4.1)

(2.4.1)

где w – ставка заработной платы;

r – ставка арендной платы за пользование капитальным ресурсом.

Ориентируясь на экономические издержки и прибыль, собственник фирмы принимает решение о целесообразности деятельности фирмы в конкретной отрасли.

Прибыль представляет собой разницу между выручкой фирмы (TR) и её издержками. Соответственно, бухгалтерская прибыль равна разнице между выручкой и явными издержками, а экономическая прибыль фирмы равна разнице между выручкой и экономическими издержками.

Если фирма получает бухгалтерскую прибыль, но при этом её экономическая прибыль отрицательна, это значит, что предприниматель неэффективно использует собственные ресурсы и может получать больший доход от использования их в альтернативных производствах. В случае получения нулевой экономической прибыли предприниматель покрывает все свои экономические издержки и получает нормальную прибыль.

В дальнейшем под общими издержками (TC) будем понимать экономические издержки. Экономические издержки фирмы определяются производственной функцией и рыночными ценами факторов производства.

В краткосрочном периоде издержки фирмы делятся на постоянные и переменные.

Постоянные издержки (FC) – издержки, которые не зависят от объёма выпускаемой продукции, они существуют и при нулевом выпуске. К ним относятся: плата за аренду помещения, налоги на землю и имущество фирмы, амортизационные отчисления. Их график – это горизонтальная линия.

От постоянных издержек следует отличать невозвратные издержки – издержки, которые фирма уже сделала и никогда не сможет возместить, принимая другое решение. Невозвратные издержки не будут влиять на принятие решения рациональной фирмой.

Переменные издержки (VC) – издержки, которые зависят от объёма выпускаемой продукции. К ним относятся: заработная плата наемных работников; расходы на сырьё, материалы, электроэнергию, топливо; транспортные расходы и др. С ростом выпуска переменные издержки растут разным темпом.

Общие издержки (TC) равны сумме постоянных и переменных издержек:

(2.4.2)

(2.4.2)

График общих издержек представляет собой результат вертикального суммирования графиков постоянных и переменных издержек, поэтому расстояние по вертикали между графиками переменных издержек и общих издержек составляет одну и ту же величину постоянных издержек при любом выпуске.

Средние издержки (AC) представляют собой общие издержки в расчете на единицу выпуска:

AC  (2.4.3)

(2.4.3)

Различают средние переменные и средние постоянные издержки.

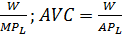

Средние переменные издержки (AVC) – это переменные издержки на единицу выпуска:

(2.4.4)

(2.4.4)

График средних переменные издержек имеет U-образную форму.

Средние постоянные издержки (AFC) – это постоянные издержки на единицу выпуска:

(2.4.5)

(2.4.5)

С ростом объёма выпуска средние постоянные издержки снижаются.

Средние издержки зависят от средних переменных и средних постоянных издержек:

(2.4.6)

(2.4.6)

График средних издержек представляет собой результат вертикального суммирования графиков средних переменных и средних постоянных издержек. Поэтому расстояние по вертикали между графиками средних переменных и средних издержек при любом выпуске равно величине средних постоянных издержек.

Предельные издержки (МС) характеризуют изменение общих издержек (или переменных издержек) при изменении объёма выпуска на одну дополнительную единицу:

(2.4.7)

(2.4.7)

Рассмотрим фирму, параметры деятельности которой, известны и приведены в таблице, а графики общих, средних и предельных издержек представлены на рисунке (таблица 2.4.1, рис. 2.4.1).

Таблица 2.4.1 – Общие, средние и предельные издержки фирмы

| Q | FC | VC | TC | МС | AFC | AVC | AC |

| - | - | - | - | ||||

| 16,7 | 32,7 | 49,3 | |||||

| 12,5 | 40,5 | ||||||

| 8,3 | 33,3 | ||||||

| 7,1 | 32,1 | ||||||

| 6,3 | 25,5 | 31,8 | |||||

| 5,6 | 26,9 | 32,4 | |||||

| 4,5 | 39,5 |

Посмотрим, как меняются издержки фирмы с ростом выпуска: средние постоянные издержки фирмы снижаются с ростом выпуска. Предельные издержки фирмы снижаются при увеличении объёма выпуска от 0 до 4 единиц, затем они растут. Средние переменные издержки снижаются и при объёме выпуска, равном 7 единицам, достигают минимального значения и совпадают с предельными издержками. Средние издержки достигают минимального значения при объеме выпуска, равном 8 единицам.

Графики общих, средних и предельных издержек в общем виде представлены на рис. 2.4.2, а, б.

| TC |

| Издержки |

| Выпуск |

| AFC |

| AVC |

| ATC |

| MC |

| Издержки |

| FC |

| VC |

| Выпуск |

Рис. 2.4.1 – Общие, средние, предельные издержки фирмы

| C |

| C |

| FC |

| FC |

| STC |

| VC |

| Q |

| Q |

| A |

| B |

| C |

| Q1 |

| Q2 |

| Q3 |

| Q3 |

| Q2 |

| Q1 |

| C' |

| B' |

| A' |

| SMC |

| SATC |

| SAVC |

| AFC |

| а |

| б |

Рис. 2.4.2 – Связь общих, средних, предельных издержек

Графически предельные издержки – это тангенс угла наклона касательной к точке на графике общих или переменных издержек. Средние издержки – это тангенс угла наклона луча из начала координат к точке на графике общих издержек при соответствующем объёме выпуска. Средние переменные издержки – это тангенс угла наклона луча из начала координат к точке на графике переменных издержек при соответствующем объёме выпуска.

С ростом выпуска общие и переменные издержки растут. Если фирма увеличивает объем выпуска от 0 до Q1, то общие издержки растут замедляющимся темпом (до точки С предельные издержки снижаются, в точке С` предельные издержки достигают минимального значения). Дальнейший рост выпуска ведет к тому, что общие издержки растут ускоряющимся темпом (предельные издержки растут). Средние переменные издержки снижаются по мере роста выпуска до Q2, при Q2 (в точке В) они равны предельным издержкам (в точке В касательная к переменным издержкам совпадает с лучом к переменным издержкам). При выпуске выше Q2 средние переменные издержки растут по мере роста выпуска. Аналогично средние издержки снижаются по мере роста выпуска до Q3, при Q3(в точке А) они равны предельным издержкам (касательная к общим издержкам совпадает с лучом к общим издержкам в точке А). При выпуске выше Q3 средние издержки растут по мере роста выпуска.

Анализ графиков позволяет выявить некоторые зависимости между средними и предельными издержками:

1. графики средних и средних переменных издержек пересекают график предельных издержек при минимальных значениях средних и средних переменных издержек: МС = AVC min; МС = AC min;

2. средние переменные и средние издержки снижаются, когда они выше предельных издержек, и растут, когда они ниже предельных издержек;

3. графики средних и средних переменных издержек асимптотически приближаются друг к другу с ростом выпуска.

Между издержками и производственной функцией существует обратная зависимость:

MC=  (2.4.8)

(2.4.8)

Таким образом, предельные издержки обратно пропорциональны предельному продукту труда, а средние переменные издержки – среднему продукту труда.

|

из

5.00

|

Обсуждение в статье: Функция издержек и её анализ в краткосрочном периоде |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы