|

Главная |

Метод предельных издержек

|

из

5.00

|

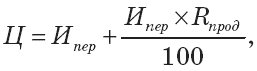

Метод предельных издержек предполагает учет в цене продукции только тех затрат, которые возникают при выпуске каждой дополнительной единицы продукции сверх уже освоенного производства. Применение этого метода основано на принципе маржинальной прибыли, за счет которой возмещаются постоянные затраты.

где Ипер– сумма предельных (переменных) издержек на единицу, руб.

Применяют его в различных ситуациях:

· если у предприятия имеются свободные производственные мощности и постоянные затраты уже покрываются текущим объемом производства.

· если предприятию необходимо завоевать долю рынка и оно намеревается использовать ценовую стратегию проникновения на рынок, то есть цена на его изделие устанавливается ниже цены аналогичного товара на рынке.

Наиболее эффективно его использование при принятии управленческих решений:

· о цене на изделия при имеющихся свободных производственных мощностях;

· о принятии заказа от государства или другого предприятия при гарантированном сбыте;

· производить или закупать комплектующие изделия;

· о целесообразности выпуска той или иной продукции при ограниченных производственных возможностях.

Задача 1. Предприятие предполагает увеличить объем производства продукции, так как имеет свободные производственные мощности.

Определите:

а) минимальную цену на дополнительно выпускаемую продукцию;

б) цену изделия в дополнительном выпуске при сохранении уровня рентабельности;

в) уровень рентабельности дополнительного выпуска при фактической цене;

г) как отразится на выручке от продажи и прибыли предприятия расширение объемов производства.

В настоящее время предприятие выпускает 1000 изделий, планирует увеличить выпуск на 30 %.

Калькуляция цены выпускаемого изделия:

| Показатели | В расчете на единицу изделия, руб. |

| Прямые затраты на материал | |

| Прямые затраты на оплату труда | |

| Отчисления на социальные нужды | 13,5 |

| Прочие прямые расходы | |

| Переменные косвенные расходы | 24,5 |

| Постоянные затраты | |

| Полные затраты | |

| Прибыль | |

| Цена |

Переменные затраты на ед. изд. составляют: 44 + 35 + 13,5 + 30 + 24,5 = 147 (руб.).

Постоянные расходы в сумме 23 тыс. руб. во внимание не принимаем, так как они уже возмещаются действующим объемом производства.

Маржинальная прибыль на ед. изд. равна: 200-147 = 53 (руб.).

Рентабельность продукции составляет: 30 : 170 × 100 = 17,6 (%).

Следовательно, min ценой при увеличении объемов производства может быть цена 147 руб.

При сохранении действующего уровня рентабельности (17,6 %) цена ед. изд. может быть равна: 147 + 147 × 17,6: 100 = 147 + 25,87 = 172,87 (руб.). При этой цене предприятие не понесет убытков при наращивании объемов производства, а если оно установит цену на уровне 200 руб. (т. е. ту, по которой реализует уже выпускаемую продукцию), то с каждой ед. изделия будет иметь прибыль (200–147)=53 руб., а рентабельность выпускаемой продукции составит: 53 : 147 × 100 = 36,05 (%).

Выручка от продажи основного выпуска продукции: 200 × 1000 = 200 000 (руб.).

Прибыль от продажи равна: 2 000 000 – (170 × 1000) = 30 000 (руб.).

Выручка от дополнительного выпуска при реализации по цене 172,87 руб. составит:

172,87 (1000 × 30: 100) = 51 861 (руб.).

Прибыль от продажи: 51 861 – (300 × 147) = 7761 (руб.).

Следовательно, при освоении производства предприятие получит дополнительную выручку в размере 51 861 руб., а прибыль увеличится на 7761 руб. и составит 37 761 руб.

Если предприятие будет реализовывать изделия по фактически сложившейся цене, то прирост выручки составит: 200 × 300 = 60 000 (руб.).

Прибыль предприятия увеличится на: (200–147) × 300=15 900 (руб.).

Таким образом, предприятие оценивает свои возможности и результаты при различных уровнях цены. Естественно, эти результаты будут достигнуты только при наличии спроса на эту продукцию.

Задача 2. Предприятие производит 1500 изделий в месяц, реализуя их по цене 450 руб. за единицу. Мощности позволяют выпускать 2000 изделий. Предприятие получило предложение от фирмы на выпуск 500 изделий по цене 380 руб. на условиях долгосрочного контракта. Имеет ли смысл принимать заказ и как это отразится на выручке и прибыли предприятия?

Себестоимость производства единицы изделия:

| Наименование статей калькуляции | Рублей |

| Прямые затраты на сырье | |

| Затраты на оплату труда | |

| Отчисления на социальные нужды | 15,6 |

| Прочие переменные расходы производственного характера | |

| Переменные расходы по сбыту продукции | |

| Постоянные расходы | |

| Полная себестоимость | 395,6 |

Постоянные издержки возмещаются при выпуске 1500 изделий, их во внимание не принимаем. Расходы, связанные со сбытом продукции, не учитываем, так как это заказ и сбыт гарантирован. Следовательно, сравнивать надо затраты в размере:

(150 + 40 + 15,6 + 50) = 255,6 (руб.) и цену заказа 380 руб.

R-сть производства выпускаемой продукции: (450–395,6):395,6 × 100 = 13,75 (%).

R-сть производства продукции в заказе: (380–255,6):255,6 × 100 = 48,67 (%).

Дополнительная прибыль: (380-255,6) × 500 = 62 200 (руб.).

Общий объем продаж: 450 × 1500+380 × 500=675 000+190 000=865 500 (руб.).

Затраты: 395,60 × 1500+255,60 × 500=593 400+127 800=721 200 (руб.).

Рентабельность производства в целом повысится и составит:

(865 500–721 200): 721 200 × 100 = 144 300: 721 200 × 100 = 20 (%).

Задача 3.Предприятию необходимо принять решение, выпускать товар А или Б, так как у него ограничены возможности 3000 машиночасов в неделю. Определите, какое изделие выгоднее производить, составив сравнительную калькуляцию и рассчитав экономические показатели. Данные о производстве:

| Показатели | А | Б |

| Производительность оборудования в час, шт. | 0,2 | 0,5 |

| Цена, руб. | ||

| Переменные затраты в расчете на ед. продукции, руб. | ||

| Постоянные расходы, тыс. руб. |

При принятии решения нет смысла учитывать постоянные расходы, поскольку они будут одинаковыми при выпуске изделия А или Б. Решение принимается на основе сравнительной калькуляции переменных затрат.

Сравнительная калькуляция:

| Показатели | А | Б |

| Цена, руб. | ||

| Переменные затраты, руб. | ||

| Маржинальная прибыль, руб. | ||

| Затраты машинного времени на ед. продукции, час | 1/0,2=5 | 1/0,5=2 |

| Маржинальная прибыль на ед. машинного времени, руб. | 28/5=5,6 | 34/2=17 |

Выгоднее производить изделие Б, так как маржинальная прибыль на единицу выше. Проверим принятое решение путем расчета прибыли предприятия:

Расчет экономических показателей:

| Показатели | А | Б |

| Объем производства, шт. | 3000*0,2=600 | 3000*0,5=1500 |

| Маржинальная прибыль на ед. продукции, руб. | ||

| Суммарная маржинальная прибыль, тыс. руб. | 600*28=16,81 | 1500*34=51 |

| Постоянные расходы, тыс. руб. | ||

| Прибыль ( убыток), тыс. руб. | 16,8-10=6,8 | 51-10=41 |

|

из

5.00

|

Обсуждение в статье: Метод предельных издержек |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы