|

Главная |

Сквозная расчетная задача

|

из

5.00

|

(Порядок и методика составления технологической карты в растениеводстве[2]).

Технологическая карта – плановый документ, в котором поэлементно собраны все затраты на производство продукции с целью определения ее себестоимости.

В растениеводстве технологические карты разрабатываются, как правило, на площадь в 1, 10, 100 га для определенной культуры. Расчетная площадь не требует корректировки в процессе выполнения так как в большинстве случаев общая сумма затрат на продукцию пропорциональна площади посева (посадки).

Данный плановый документ может разрабатываться на год или на перспективу. В ней отражаются все затраты связанные с получением продукции, в случае если культура следует за чистым паром, то и затраты на обработку пара.

Технологические карты разрабатываются на типовых бланках, которыми пользуются сельскохозяйственные предприятия (приложение 1).

Технологическая карта состоит из четырех разделов:

1. Вводная часть.

2. Агротехническая часть.

3. Расчетная часть.

4. Итоговая часть.

Вводная (надтабличная) часть

В данном разделе указывается наименование сельскохозяйственного предприятия и растениеводческого подразделения, дата составления и утверждения, наименование и сорт культуры, расчетная площадь, предшественник данной культуры, принятые в хозяйстве нормы высева, урожайность и валовой сбор основной и побочной продукции.

В приложении 1 представлен пример разработанной технологической карты для производства яровой пшеницы сорта Тулунская-12 на расчетную площадь 100 га по зяби. Средняя норма высева семян яровой пшеницы сорта Тулунская-12 составляет 1,8 ц на 1 га.

Урожайность является результативным показателем, уровень которого зависит от взаимодействия следующих факторов: 1) природно-климатические условия (температура, осадки и т.д.);

2) биологические факторы (сорт, норма высева, качество семян и т.д.);

3) агротехнические факторы (соблюдение сроков проведения работ, качество обработки, предшественники и т.д.);

4) организационно-экономические факторы (обеспеченность техникой и т.д.)

Некоторые факторы, как природно-климатические условия конкретному предсказанию не поддаются, поэтому спланировать урожайность точно практически невозможно. В итоге урожайность характеризует общую культуру земледелия на предприятии и продуктивность земли.

В настоящее время разработано множество методов планирования урожайности: с учетом качества земель, по выносу питательных веществ с урожаем, метод экспертных оценок, производственных функций, экономико-математические методы планирования.

Наиболее простым в применении является планирование урожайности культур по достигнутому уровню за последние 3 – 5 лет.

Так в ЗАО «Новоселовское» в 2011 году урожайность яровой пшеницы составила 35,2 ц/га, в 2012 году - 27,5 ц/га, в 2013 году – 34,0 ц/га. Располагая представленными данными, можно запланировать урожайность пшеницы на уровне приблизительно 32 ц/га. ((35,2+27,5+34,0)/3=32,2)

Урожайность побочной продукции зависит от сорта пшеницы, способа уборки, высоты среза стеблей и др. В данном случае урожайность соломы планируется в соотношении 1,5:1 к урожайности основной продукции, на уровне 48 ц/га. (32 х 1,5 = 48) Однако, для исчисления себестоимости соломы разрабатывается отдельная технологическая карта, так что указывать урожайность побочной продукции в разрабатываемой технологической карте необязательно.

Агротехническая часть

Данный раздел на практике разрабатывается руководителем растениеводческого подразделения совместно со специалистами агрономической и инженерной службы предприятия.

В этой части технологической карты в графе 1(Наименование работ) в хронологической последовательности указываются все работы по возделыванию культуры, начиная с основной обработки почвы до уборки урожая. Кроме того, здесь же указываются качественные и количественные параметры выполнения работ (глубина обработки почвы, расстояние перевозки сельскохозяйственных грузов, наименование и норма внесения удобрений и ядохимикатов и т.д.) Примерные технологии работ для некоторых культур приведены в приложении 2.

В технологической карте, разработанной в приложении 1, указана технология наиболее приемлемая для возделывания яровой пшеницы в природных условиях данного предприятия.

Для зерновых культур операции связанные с заготовкой соломы в технологическую карту не включаются. Для расчета себестоимости соломы составляется отдельная технологическая карта, состоящая из операций по ее заготовке и транспортировке (Приложение 2).

Далее в графе 2проставляются единицы измерения для каждой работы (т, га, т.-км.), при этом транспортные работы, осуществляемые автотранспортом измеряются в тонно-километрах (т.-км.), которые рассчитываются умножением расстояния перевозки (км) на количество перевозимого груза (т). Транспортные работы, выполняемые тракторами, измеряются в тоннах (т) перевозимого груза. Так же работы связанные с подготовкой семян к посеву (протравливание, термическая обработка и т.п.) измеряются в тоннах (т) семенного материала.

В графе 3указывается объем работ в физических единицах. Он определяется исходя из расчетной площади посева, нормы высева, количества основной и побочной продукции, норм внесения удобрений и ядохимикатов, расстояния грузоперевозок.

В графе 4указывается дата начала работ, а в графе 5агротехнический срок (продолжительность) данной работы. При установлении оптимальных сроков проведения работ учитываются данные многолетних наблюдений о проведении этих работ в соответствующих климатических условиях, сведения по их выполнению в прошлом году, численный и профессиональный состав работников подразделения, наличие и состояние тракторов, сельскохозяйственных машин и другие факторы.

В последующих трех графах указывается состав агрегата. В графе 6ставится марка трактора, графе 7марка сельскохозяйственной машины, графе 8количество машин в агрегате (или звеньев в сцепке). Выбор рационального состава агрегата осуществляется исходя из имеющихся тракторов и сельскохозяйственных машин, с максимальной механизацией предусмотренных работ и сведению к минимуму эксплуатационных затрат на единицу площади пашни. Для ручных работ на все 3 графы пишется «вручную», для автотранспортных работ на все 3 графы пишется марка автомобиля, необходимого для исполнения этой работы (в зависимости от имеющегося автопарка в хозяйстве). Составы агрегатов на отдельные работы представлены в приложении 2.

Последующие графы (кроме графы 27) в строках, где указаны работы выполняемые автомобилями, не заполняются.

Состав и число исполнителей механизированных работ, предусмотренных технологией возделывания сельскохозяйственных культур, устанавливается исходя из необходимости бесперебойного обслуживания агрегата. На работах, выполнение которых предусмотрено вручную, проставляется количество работников, необходимых для выполнения сменной нормы выработки. Таким образом, в графе 9ставится количество трактористов-машинистов нужное для обслуживания данного агрегата (обычно 1 человек), в графе 10количество ручных рабочих, которые необходимы для данной работы. На механизированных работах ручные рабочие обычно используются как прицепщики. Например, при посеве зерновых их количество должно быть равно количеству сеялок в агрегате.

Расчетная часть

В данный раздел входит рад граф технологической карты, в которых осуществляются основные расчеты по всем работам предусмотренным технологией.

Графа 11содержит показатели сменной нормы выработки (объем работ, который данный агрегат или работник выполнит за смену продолжительностью 7 часов, кроме работы с ядохимикатами, продолжительность которых не может быть дольше 6 часов в день). Данный показатель отражается в тех же единицах измерения, что и объем работ (графа 2).

На механизированные полевые работы сменные нормы выработки и одновременно расход топлива (графа 24) устанавливается по справочнику «Типовые нормы выработки и расхода топлива на механизированные полевые работы в сельском хозяйстве» (некоторые справочные данные приведены в приложении 3). Для этого необходимо знать марку трактора, сельскохозяйственной машины и число машин в агрегате (графа 6, 7, 8), а так же рабочую скорость агрегата, степень загрузки трактора по тягловой мощности и длину гона участка. Нормы выработки на отдельные работы, отсутствующие в вышеуказанном справочнике могут устанавливаться на основании аналогичных справочников или применяться временные нормы исходя из технической характеристики машин.

Так, например, норма выработки на ранне-весеннее боронование трактором ДТ-75 в агрегате с бороной БЗСС-1 (21 звено) при средней длине гона 800 метров составит 85 га, а расход основного горючего - 1,1 л/га.

На работы, выполняемые вручную, сменная норма выработки устанавливается по справочнику «Типовые нормы выработки расценки на конно-ручные сельскохозяйственные работы» (некоторые справочные данные приведены в приложении 4), или по другим аналогичным справочникам. В них нормы, как правило, указываются в расчете на 1 работника.

На тракторно-транспортные работы сменная норма выработки определяется по справочнику «Типовые нормы выработки и расхода топлива на тракторно-транспортные в работы сельском хозяйстве» (некоторые справочные данные приведены в приложении 5). Они устанавливаются в зависимости от группы дорог, класса груза, конструктивной грузоподъемности прицепа (приложение 6), а так же с учетом марки трактора и расстояния грузоперевозки, способа погрузки и разгрузки, указанных в технологии возделывания культур.

Для работ по протравливанию семян и доработке зерна нормы выработки обусловлены производительностью механизмов.

Так, например, сменная производительность протравливателя ПС-10 рана 10 т за смену, а комплекса по доработке зерна ЗОК-50 – 50 тонн в час, что при 7 часовой смене составляет 350 т за смену.

Графа 12«Количество нормо-смен в объеме работ», за которые может быть выполнена данная работа, определяется делением объема работ на сменную норму выработки (графа 12 = графа 3 : графа 11)

Затраты труда на выполнения определенного вида работ в человеко-днях (чел.-дн.) (графа 13, 14) рассчитывается умножением численности работников, обслуживающих агрегат, на количество нормо-смен в объеме работ (графа 13 = графа 9 х графа 12)

Затраты труда на работах выполняемых вручную (графа 14) соответствуют количеству нормо-смен в объеме работ (графа 12).

При необходимости пересчета затрат труда в человеко-часы количество человеко-дней умножается на продолжительность смены (7 часов). Тарифный разряд (графа 15, 16), к которому относится та или иная работа, устанавливается по тарифно-квалификационным справочникам, например «Справочник по тарификации механизированных и ручных работ в сельском, водном и лесном хозяйстве» (приложение 8).

При этом тарифный разряд по механизированным работам зависит от группы, к которой относится трактор, намечаемый для ее выполнения. Распределение тракторов по группам представлено в приложении 7.

Например, боронование, осуществляемое трактором ДТ-75, который относится ко второй группе тракторов (приложение 7), тарифицируется по 4 тарифному разряду (приложение 8).

Тарифная ставка за норму выработки для трактористов-машинистов (графа 17) и рабочих на ручных работах (графа 18) устанавливается в соответствии с «Положением об оплате труда» на предприятии или с учетом используемой шестиразрядной отраслевой тарифной сетке, представленной в таблице ниже. Тарифная ставка устанавливается в зависимости от соответствующего данной работе тарифного разряда.

Для разработки технологической карты на производство пшеницы (приложение 1) в нашем случае используются тарифные ставки для начисления сдельной оплаты труда.

Таблица 1. Дневные тарифные ставки работников сельскохозяйственных предприятий (минимальный размер оплаты труда 720 руб), исходя из 7-часового рабочего дня.

Кроме данной шестиразрядной тарифной сетки, тарифные ставки могут устанавливаться по единая тарифной сетке по оплате труда работников организация бюджетной сферы (приложение 9).

По приведенной шестиразрядной тарифной сетке на бороновании, тарифицирующемся по 4 разряду сдельно, тарифная ставка для тракториста-машиниста будет равна 59,05 руб.

Тарифный фонд заработной платы на весь объем работы (графа 19, 20) рассчитывается умножением соответствующей дневной тарифной ставки на затраты труда (чел-дн), за которые намечается выполнить ту или иную работы (графа 19 = графа 15 х графа 14; графа 20 = графа 16 х графа 14).

В графах 21, 22 рассчитывается дополнительная и повышенная оплата труда. Дополнительная оплата устанавливается, как правило, за высококачественное и своевременное выполнение наиболее важных и сложных работ в соответствии с «Положением об оплате труда» на конкретном предприятия. Повышенная оплата используется на работах связанных с уборкой урожая. Так, например, дополнительная оплата может устанавливаться в следующих процентах от тарифного фонда:

- вспашка, лущение, культивация – 40%;

- посев, посадка – 60%;

- обработка семян и посевов (посадок) ядохимикатами – 50%.

Этот показатель рассчитывается умножением соответствующей процентной ставки на тарифный фонд заработной платы (графа 19 или 20) по данной работе и делением на 100%.

Таблица 2. Показатели для начисления повышенной оплаты на уборочных работах

Повышенная оплата труда планируется по всем технологическим операциям, связанным с уборкой урожая как основной, так и побочной продукции (зерна и соломы, корней и ботвы и т.д.)

По работам, которые не перечислены выше, дополнительная и повышенная оплата не начисляется, если это не противоречит «Положению об оплате туда» конкретного предприятия.

В разрабатываемой технологической карте повышенная оплата на уборке зерна устанавливается в размере 100 % тарифного фонда.

Расход основного горючего на единицу работы (графа 23) определяется по справочникам «Типовые нормы выработки и расхода топлива на механизированные работы в сельском хозяйстве» и «Типовые нормы выработки и расхода топлива на тракторно-транспортные работы в сельском хозяйстве» (см. пояснение к графе11).

Расход основного горючего всего на ту или иную работу (графа 24) рассчитывается умножением нормы расхода на единицу работы и ее физического объема (графа 24 = графа 23 х графа 3).

Эталонная выработка трактора за 7 часов смены (графа 25) в условных эталонных гектарах проставляется на основе справочных данных (приложение 10).

Условный эталонный гектар – такой объем работ, который выполнит трактор ДТ-75 на вспашке со скоростью 5 км/ч 1 га почвы средней плотности по стерне зерновых, с влажностью почвы 20-22%, на глубину 20-22 см, на участке с ровным рельефом без каменистости и препятствий, с длинной гона 800 м.

Объем выработанных условных эталонных гектаров (графа 26) по каждой работе, выполняемой трактором, определяется умножением эталонной выработки за смену и количества нормо-смен в объеме работ (графа 26 = графа 25 х графа 12).

В графе 27 рассчитывается объем услуг вспомогательных и обслуживающих производств (автотранспорт, электроэнергия, живая тягловая сила). При определении объема автотранспортных работ (т.-км.) количество груза умножается на расстояние грузоперевозки (км).

В разрабатываемой технологической карте (приложение1) автотранспорт выполняет работы по подвозу семян и минеральных удобрений, а так же вывозу зерна с поля после уборки.

Количество коне-дней работы гужевого транспорта соответствует количеству нормо-смен (графа 12).

Количество расходуемой электроэнергии (Квт-ч) находится умножением мощности используемого электродвигателя (мощность протравливателя ПС-10 – 4,5 кВт, комплекса по доработке и сушке зерна ЗОК-50 – 20 кВт) на количество нормо-смен его работы (графа 12) и принятую продолжительность смены (7часов).

Например, расход электроэнергии на операции по доработке зерна после уборки будет равен 126 кВт-ч (20кВт х 0,9 х 7ч = 126 кВ-т-ч).

Итоговая часть

Данный раздел технологической карты называется «Прямые затраты», в нее входят:

1) Затраты на оплату труда. Это наиболее важная и существенная статья затрат при возделывании сельскохозяйственных культур. Начисление заработной платы работников на предприятиях производится на основании принятого «Положения об оплате труда». В общий фонд заработной платы, который рассчитывается по трактористам-машинистам и рабочим на ручных работах, включается:

- Тарифный фонд заработной платы за выполнение предусмотренных работ находится по итоговой строке соответствующих граф расчетной части (графа 19, 20);

- Доплата за продукцию устанавливается в размере 25-50% от тарифного фонда. Конкретный размер этой доплаты зависит от запланированного уровня урожайности сельскохозяйственных культур и финансовых возможностей предприятия.

В разрабатываемой технологической карте принята доплата за продукцию в размере 50% тарифного фонда.

- Дополнительная и повышенная оплата труда определяется суммирование соответствующих граф расчетной части (графы 21, 22)

- Доплата за мастерство. трактористам-машинистам и рабочим, имеющим звание «Мастер растениеводства» 1 класса составляет 20% от тарифного фонда заработной платы, а имеющим звание «Мастер растениеводства» 2 класса – 10%.

Конкретный размер этой доплаты устанавливается по всем культурам, возделываемым данной бригадой, одинаковым исходя из среднего процента. Средний процент доплаты за мастерство рассчитывается на основании фактической численности работников бригады, а так же имеющих из них звания, и соответствующего размера доплат.

Например, бригада состоит из 22 трактористов-машинистов, из них 7 человек имеют звание «Мастер растениеводства» 1 классаи 4 человека - 2 класса, а так же 28 рабочих на ручных работах, из которых 4 человека имеют звание «Мастер растениеводства» 1 класса и 6 человек - 2 класса.

Тогда средний процент доплаты за мастерство для трактористов-машинистов составит 8,2 % [(20% х 7 чел. + 10% х 4 чел.): 22 чел], а для рабочих на ручных работах 5,0 % [(20% х 4 чел. + 10% х 6 чел.): 28 чел].

- Доплата за классность. Производится только для трактористов-машинистов, которым присвоен 1 или 2 класс. Трактористу-машинисту 1 класса устанавливается надбавка в размере 20 %, 2 класса – 10 % от тарифного фонда заработной платы.

Начисление данной надбавки производится так же по среднему проценту по бригаде.

Например, бригада состоит из 22 трактористов-машинистов, из них 8 человек имеют 1 класс и 6 человека - 2 класс. Тогда средний процент доплаты за классность для трактористов-машинистов составит 10 % [(20% х 8 чел. + 10% х 6 чел.): 22 чел].

- Итого тарифный фонд с доплатами. Эта строка определяется суммирование тарифного фонда, доплаты за продукцию, дополнительной и повышенной оплаты, доплат за мастерство и классность по соответствующим графам.

- Оплата отпусков определяется по среднему проценту от общей суммы тарифного фонда и всех выше установленных доплат (строка «Итого тарифный фонд с доплатами»).

Продолжительность отпуска для работников сельскохозяйственного производства на территории Красноярского края в соответствии с законодательством должна составлять не менее 35 календарных дней, а годовой фонд рабочего времени в 2005 году при шестидневной рабочей неделе составляет 248 дней. Средний процент оплаты отпусков в данном случае будет равен 14,1% (35 дня:248 дней х 100%). Этот показатель одинаков для трактористов-машинистов, так и для рабочих на ручных работах.

- Итого оплата с отпусками рассчитывается суммированием строки «Итого тарифный фонд с доплатами» и суммы по оплате отпусков.

Надбавка за стаж работы. Рассчитывается по среднему проценту надбавки за стаж от общей суммы тарифного фонда, всех доплат и оплаты отпуска (строка «Итого оплата с отпускными»).

Размеры надбавки за стаж в зависимости от продолжительности трудовой деятельности на конкретном предприятии могут быть следующими: от 2 до 5 лет – 10 %; от 6 до10 лет – 15%; от 11 до 15 лет – 20%; свыше 15 лет – 25 %.

Например, в бригаде из 22 трактористов-машинистов 7 человек имеют стаж работы на предприятии от 2 до 5 лет и 4 человека – от 6 до 10 лет, 3 человека – от 11 до 15 лет и 8 человек – свыше 15 лет. А из 28 рабочих на ручных работах 2 человека имеют стаж работы от 2 до 5 лет, 4 человека – от 6 до 10 лет и 8 человек - от 11-15 лет.

Тогда средний процент доплаты за стаж для трактористов-машинистов составит 17,7 % [(10% х 7 чел. + 15% х 4 чел. + 20% х 3 чел. + 25% х 8): 22 чел], а для рабочих на ручных работах 8,6 % [(10% х 2 чел. + 15% х 4 чел. + 20% х 8 чел.): 28 чел].

- Всего. Эта строка определяется сложением сумм по строке «Итого оплата с отпускными» и надбавок за стаж.

- Выплаты по районному регулированию. В данной строке отражаются выплаты по районному регулированию. Для предприятий Красноярского края районное регулирование включает в себя ставку районного коэффициента в размере 30% и северную надбавку в максимальном размере 30%. В итоге данная строка составляет 60% от общего фонда заработной платы с отчислениями.

- Итого оплата с начислениями. Данная строка рассчитывается сложением строки «Всего» и выплат по районному регулированию.

- Единым социальный налог и страховой тариф. Единым социальным налогом облагается общий фонд заработной платы, включающий в себя тарифный фонд со всеми доплатами, оплату отпусков и надбавку за стаж (строка «Всего»). Ставка этого налога с 01.01.2005 для сельскохозяйственных предприятий составляет 20 %. К нему прибавляется страховой тариф в размере 1,7 % (13 класс профессионального риска). В итоге начисление должно составить 21,7 %.

- Итого затрат по оплате туда находится сложением суммы оплаты труда с начислениями и надбавки по районному регулированию.

2) Расход и стоимость горючего и смазочных материалов. Расход (количество) основного горючего определяется по сумме 24 графы расчетной части.

При необходимости пересчета объемных единиц (л) в весовые (кг) первые умножаются на коэффициент 0,825.

Расход основного горючего по технологической карте (приложение 1) составил 4226 литра, в переводе в весовые единицы 3486,5 кг (4226х0,825=3486,5).

Количество необходимых смазочных материалов определяется в процентах от расхода основного горючего в зависимости от марки трактора (приложение 11). Для этого предварительно проводится выборка из графы 24 технологической карты расхода горючего по маркам тракторов. Так трактор ДТ-75 работает на бороновании и на культивации, общий расход горючего по этим двум работам равен 530 л (220 + 310), что в переводе на составит 437,3 кг (530 х 0,825). Затем определяется потребность в смазочных материалах по нормам.

Таблица 3. Расход смазочных материалов для тракторов на возделывание яровой пшеницы

Кроме того, смазочные материалы расходуются при работе комбайна и сельскохозяйственных машин.

Для Енисея-1200 на сезон работы нужно 10 кг солидола и 0,9 кг трансмиссионного масла. Сезонная выработка данного комбайна составляет 220 га, таким образом, на 100 га расходуется 4,5 кг солидола (10:220х100=4,5) и 0,4 кг трансмиссионного масла (0,9:220х100= =0,4).

На работу плуга ПТК-9,35 расходуется 12,55 кг солидола по норме, а на работу сеялки СЗП-3,6 – 25,86 кг.

В результате на 100 га посева зерновых требуется: 106,8 кг моторного масла, 15,2 кг трансмиссионного масла (14,8+0,4=15,2) и 43,55 кг солидола(0,64+4,5+12,55+25,86=43,55).

Стоимость единицы горючего и смазочных материалов берется на уровне фактических или предполагаемых на предстоящий период цен на них (приложение 14). Стоимость горючего и смазочных материалов по графе «всего» находится умножением количества расходуемых ГСМ на стоимость единицы.

Затраты на смазочные материалы рассчитываются сначала по видам:

- стоимость моторного масла равна 2189,4 руб (106,8 кг х 20,5 р.);

- стоимость трансмиссионного масла равна 264,48 руб (15,2кг х 17,4 р.);

- стоимость солидола равна 810,03 руб (43,55кг*18,6 руб).

Общая сумма затрат на смазочные материалы составит 3263,91 руб (2189,4 + 264,48 + 810,03).

3) Расход и стоимость семян. Количество семян и посадочного материала рассчитывается умножением принятых в хозяйстве норм высева на данную посевную площадь (см. таблица во вводной части). Стоимость семян определяется умножением их цены (приложение 14) на нужное количество.

4) Расход и стоимость удобрений. Количество вносимых удобрений определяется на основании норм их внесения, которые должны быть указаны в графе 1 агротехнической части, а так же расчетной площади данной технологической карты. Стоимость удобрений зависит от фактических или предполагаемых на предстоящий период цен на них (приложение 14) и запланированного количества внесения по видам.

5) Затраты на амортизацию и текущий ремонт основных средств производства.

Начисление амортизации объектов основных средств, отражаемой в этом элементе затрат, производится одним из следующих способов:

- линейным способом;

- способом уменьшаемого остатка;

- способом списания стоимости по сумме чисел лет срока полезного использования;

- способом списания стоимости пропорционально объему продукции (работ).

Применение одного из вышеперечисленных способов начисления

амортизации по группе однородных объектов основных средств производится в течение всего срока использования объектов, входящих в эту группу, что подлежит отражению в учетной политике организации.

Сумма амортизационных отчислений по амортизируемым объектам основных средств определяется:

- при линейном способе - исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной согласно сроку полезного использования этого объекта;

- при способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной согласно сроку полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с действующим законодательством;

- при способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта;

- при способе списания стоимости пропорционально объему продукции (работ) - исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Амортизационные отчисления для тракторов и сельскохозяйственных машин рассчитываются линейным способом по формуле:

;

;

где А – амортизационные отчисления от балансовой стоимости основного средства; Б – балансовая стоимость основного средства; Н – норматив отчислений от балансовой стоимости для конкретного вида техники, зданий, сооружений.

Отчисления на ремонт основных средств планируются по той же методике, что и амортизация.

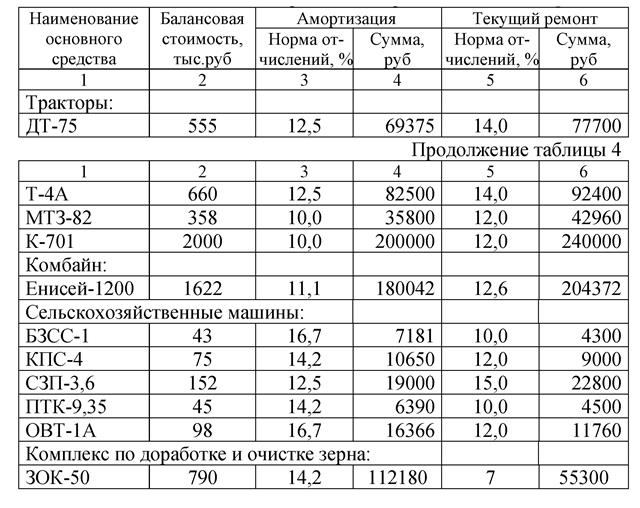

В таблице 4 приведен расчет годовых амортизационных отчислений и отчислений на текущий ремонт для основных средств, используемых в технологической карте на производство яровой пшеницы.

Однако большинство основных средств участвуют в производстве не только одного вида растениеводческой продукции. В таком случае амортизационные отчисления целесообразно распределить пропорционально на каждую продукцию, в производстве которой они участвуют.

Так амортизация тракторов распределяется пропорционально отработанным ими условным эталонным гектарам, количество которых по каждой работе рассчитано в графе 26 технологической карты. Для этого по каждой марке трактора суммируется выработка условных эталонных гектаров (графа 26), затем она умножается сумму амортизационных отчислений и делится на годовую выработку данного трактора в условных эталонных гектарах (приложение 12).

Затраты на амортизацию комбайнов распределяются по культурам, на возделывании которых они используются пропорционально площади посева (посадки). Для этого по каждой марке комбайна суммируется уборочная площадь в гектарах (графа 3), затем она умножается сумму амортизационных отчислений и делится на годовую выработку данного комбайна в гектарах (приложение 12).

Для сельскохозяйственных машин выработка измеряется в часах эксплуатационного времени, а методика начисления амортизации аналогична. Количество часов работы сельскохозяйственных машин определяется умножением количества нормо-смен их работы (графа 12) на продолжительность смены (7 часов).

Далее необходимо произвести отнесение полученных затрат на расчетные 100 га яровой пшеницы. Для этого суммы отчислений, полученные в таблице 4 (столбцы 5 и 6), нужно разделить на годовую выработку техники (столбец 3 таблицы 5) , что бы получить размер отчислений на единицу работ (столбцы 5 и 6 таблицы 5). Затем отчисление на единицу работ умножается на выработку данного основного средства на 100 га посева яровой пшеницы (столбец 4 таблицы 5), которая выбирается из графы 26 технологической карты.

Например, отчисления на амортизацию трактора ДТ-75, полученный в таблице 4, составляют 69375 руб. Годовая выработка составляет 1050 условных эталонных гектара. Следовательно, на 1 га приходится 66,07 руб. амортизационных отчислений. ДТ-75 участвует на работе по ранне-весеннему боронованию и культивации, на них от выработает 42,4 усл.эт.га (18,5 + 23,9). Таким образом на 100 га посева яровой пшеницы приходится 2801,34 руб. (42,4 * 66,07) амортизационных отчислению по данному трактору.

Для распределения отчислений на амортизацию и ремонт комплекса по доработке и очистке зерна необходимо знать объем дорабатываемой продукции в год. На рассматриваемом предприятии ЗАО «Новоселовское» средний валовой сбор зерна за последние 3 года составляет 30000 тонн.

Таблица 5 Распределение отчислений на амортизацию и текущий ремонт

Все необходимые данные (балансовая стоимость, норма амортизации и отчислений на ремонт, годовая выработка в условных эталонных гектарах и посевной площади, часах) представлены в приложении 13.

Амортизация и отчисления на ремонт прочих основных средств целевого назначения (картофелехранилище и др.) относятся непосредственно на конкретную продукцию. А амортизацию прочих основных средств обще производственного назначения (склад минеральных удобрений и др.) распределяются на культуры пропорционально, например, количеству вносимых удобрений или площади посева. Таким образом, например, по картофелю в сумму амортизации прочих основных средств может быть включена амортизация картофелехранилища и часть амортизации склада минеральных удобрений.

6) Затраты на электроэнергию рассчитываются умножением общего расхода кВт/ч (графа 27 по работам, где участвует электродвигатель) на планируемую цену за 1 кВт/ч (приложение 14).

В технологической карте (приложение 1) электродвигатели используются на работах по протравливанию семян и по доработке зерна после уборки. Общий расход электроэнергии составит 182,7 кВт-ч (56,7+126).

7) Затраты на автотранспортные работы планируются на основании их объема в т.-км. (графа 27 по работам, где участвует автотранспорт) и планируемых цен на 1 т-км или тарифов принятых на данном предприятии (приложение 14).

8) Затраты на живую тягловую силу рассчитываются умножением количества отработанных коне-дней (графа 27 по работам, где участвует живая тягловая сила) и внутрихозяйственной стоимости 1 коне-дня (приложение 14).

9) Затраты на мелкий инвентарь. К мелкому инвентарю относятся ведра вилы, лопаты, грабли и т.п. Затраты на мелкий инвентарь планируются с помощью дополнительного расчета, в котором отражаются: наименование инвентарная, его необходимое количество, планируемые цены за единицу инвентаря, общая сумма затрат на приобретение мелкого инвентаря.

В среднем по рассматриваемому предприятию на 100 га пшеницы планируются затраты на мелкий инвентарь в размере 1000 руб.

10) Затраты на ядохимикаты определяются исходя из потребности в их конкретных видах, расход которых представлен в графе 1 технологической карты, и планируемых цен за их единицу (приложение 14).

На расчетную площадь потребуется 200 кг Диалена (2кг х 100га) и 27 кг Бункера (1,5кг х 18 т).

11) Прочие прямые затраты. Здесь отражаются затраты, не включенные в предыдущие статьи: стоимость тары и упаковочных материалов, затраты на спецодежду и обувь, расходы на научно-исследовательские работы и освоение новой техники и др. Общая сумма прочих прямых затрат определяется с помощью дополнительного расчета или принимается на уровне фактических затрат прошлого года.

В прошлом году на рассматриваемом предприятии на 100 га пшеницы приходилось около 500 рублей прочих затраты.

12) Итого прямых затрат находится суммированием всех вышеперечисленных статей затрат:

- затраты на оплату труда (конечная сумма расчета заработной платы);

- общая стоимость основного горючего;

- общая стоимость смазочных материалов;

- стоимость семян;

- стоимость удобрений (органических и минеральных);

- общие затраты на амортизацию;

- общие затраты на текущий ремонт основных средств;

- затраты на электроэнергию, автотранспорт, живую тягловую силу;

- стоимость мелкого инвентаря;

- затраты на ядохимикаты;

- прочие затраты.

13) Общепроизводственные и общехозяйственные расходы.

К общепроизводственным расходам относятся затраты, связанные с организацией данного производства в целом, которые нельзя отнести на конкретную продукцию (оплата труда бригадиров, помощников бригадира, учетчика и сторожей, специалистов агрономической службы; затраты на амортизацию, содержание и хранение вагончика полевого, весовой, площадки для хранения техники, агрохимлаборатории, легкового транспорта и др.; затраты на охрану туда и производственную санитарию и т.д.)

К общехозяйственным расходам относятся затраты, которые нельзя отнести на конкретную бригаду, отделение, отрасль, связанные с управлением предприятием в целом (оплата труда руководителя хозяйства, специалистов, служащих и рабочих общехозяйственного назначения; амортизация, содержание и ремонт рабочего автомобиля руководителя, здания администрации и т.п.; расходы на командировки, канцелярские товары, услуги связи, подготовку кадров; представительские расходы).

Общехозяйственные и общепроизводственные расходы распределяются на продукцию пропорционально плановому размеру производственных затрат на их возделывание без стоимости семян. В среднем они составляют 20% от суммы затрат за вычетом стоимости семян.

14) Итого затрат на производство продукции определяется суммированием общей суммы прямых затрат и общехозяйственных и общепроизводственных расходов.

Затраты на 1 га в технологической карте определяют делением суммы, которая получилась в результате расчета строки «Итого за

|

из

5.00

|

Обсуждение в статье: Сквозная расчетная задача |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы