|

Главная |

Отчет о прибылях и убытках. Отчет о прибылях и убытках позволяет определить из каких составляющих складывается

|

из

5.00

|

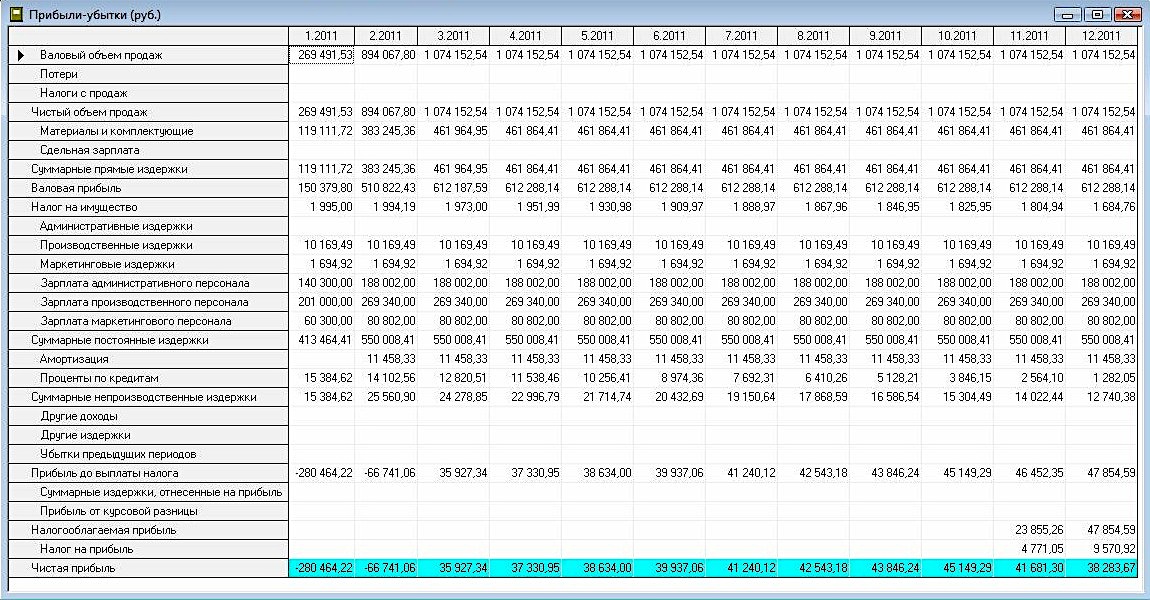

Отчет о прибылях и убытках позволяет определить из каких составляющих складывается прибыль предприятия (рис. 16).

Структура отчета отражает порядок расчета прибыли. Результаты каждого шага расчетов помещаются в соответствующих строках таблицы "Прибыли-убытки".

Валовый объем продаж равен сумме поступлений от продажи продукции за вычетом НДС. В расчет прибыли не входят инвестиционные затраты на приобретение активов и доходы от продажи основных средств. Чистый объем продаж равен валовому объему продаж за вычетом потерь и налогов с продаж. Валовая прибыль определяется как разность чистого объема продаж и прямых издержек. Прибыль до выплаты налога образуется после вычитания из валовой прибыли налога на имущество, постоянных издержек, амортизации, процентов по кредитам, других издержек и убытков предшествующих периодов. К прибыли добавляется сумма других доходов, например, процентов по вкладам, доходов от продажи ценных бумаг и тому подобное. Налогооблагаемая прибыль складывается из суммы прибыли до выплаты налогов, суммы издержек, отнесенных на прибыль и прибыли от курсовой разницы. В расчет прибыли не входят источники финансирования. Так, поступление заемных средств не включается в расчет как доход, а возвращение кредита не входит в статьи расходов. При этом выплата процентов за кредит учитывается в расчетах, и может относиться на затраты или на чистую прибыль. Чистая прибыль получается после вычитания из налогооблагаемой прибыли налога на прибыль.

Рис. 16. Отчет о прибылях и убытках.

Отчет о движении денежных средств

Отчет о движении денежных средств или "Кэш-фло" (от англ. Cash Flow) (рис. 17) показывает денежные поступления и выплаты, связанные с основными статьями доходов и затрат.

Отчет о движении денежных средств содержит три раздела, соответствующих основным направлениям деятельности компании:

- кэш-фло от операционной деятельности;

- кэш-фло от инвестиционной деятельности;

- кэш-фло от финансовой деятельности.

В разделе "Кэш-фло от операционной деятельности" представлены денежные поступления и выплаты, связанные со сбытом, производством, расчетами по налогам, операциями по размещению временно свободных денежных средств. Производственные затраты объединены в две группы: "Суммарные прямые издержки" и "Суммарные постоянные издержки".

Раздел "Кэш-фло от инвестиционной деятельности" отражает движение денежных средств, связанных с инвестиционным периодом реализации проекта.

Раздел "Кэш-фло от финансовой деятельности" отражает поступления и выплаты денежных средств по операциям, связанным с финансированием проекта.

Две итоговые строки "Кэш-фло" отражают баланс наличности на начало и конец каждого периода. Баланс наличности позволяет судить о возможности предприятия генерировать достаточное количество денежных средств для покрытия обязательств. В случае дефицита средств требуется привлечение дополнительных источников финансирования в виде заемного или акционерного капитала.

Рис. 17. Отчет о движении денежных средств.

Балансовая ведомость

Баланс (рис. 18) отражает структуру активов, обязательств и собственных средств предприятия на каждом этапе реализации проекта.

В структуре активов баланса выделены три основных группы:

- текущие активы;

- основные средства;

- инвестиции.

В состав текущих активов входят денежные средства, дебиторская задолженность, средства, находящиеся в производственном и торговом обращении, а также финансовые вложения и краткосрочные предоплаченные расходы. Общая величина этой, наиболее подвижной, части средств предприятия отражается в строке "Суммарные текущие активы".

Общая стоимость основных средств отражается в балансе в строке "Основные средства", а их износ учитывается в строке "Накопленная амортизация". Остаточная стоимость этого вида активов (за вычетом амортизации) указывается в строке "Остаточная стоимость основных средств". В следующих за ней строках раскрывается структура основных средств: земля, здания и сооружения, оборудование, (долгосрочные) предоплаченные расходы, и другие активы.

Сумма этих активов равна величине, указанной в строке "Остаточная стоимость основных средств".

В группу инвестиционных активов входят: инвестиции в основные фонды, инвестиции в ценные бумаги, имущество в лизинге.

В пассивах баланса выделяются три группы: краткосрочные обязательства, долгосрочные займы, собственный капитал.

К группе краткосрочных обязательств относятся кредиторская задолженность по начисленным, но еще не выплаченным налогам (отсроченные налоговые платежи), краткосрочные займы, кредиторская задолженность по оплате за поставленную продукцию (счета к оплате), обязательства по поставке товаров, оплаченных покупателем (полученные авансы).

В структуре собственного капитала выделяются:

- средства от продажи обыкновенных акций;

- средства от продажи привилегированных акций;

- средства, полученные от продажи акций сверх номинала;

- резервные фонды, сформированные из прибыли предшествующих периодов;

- добавочный капитал, полученный в результате переоценки активов;

- нераспределенная прибыль.

Общая величина пассивов этой группы указана в строке "Суммарный собственный капитал".

Балансовый отчет отражает стратегию управления капиталом компании, степень ее зависимости от заемных средств. Анализ совокупности балансовых показателей позволяет оценить риск финансовых вложений в проекты, осуществляемые компанией.

Рис. 18. Баланс.

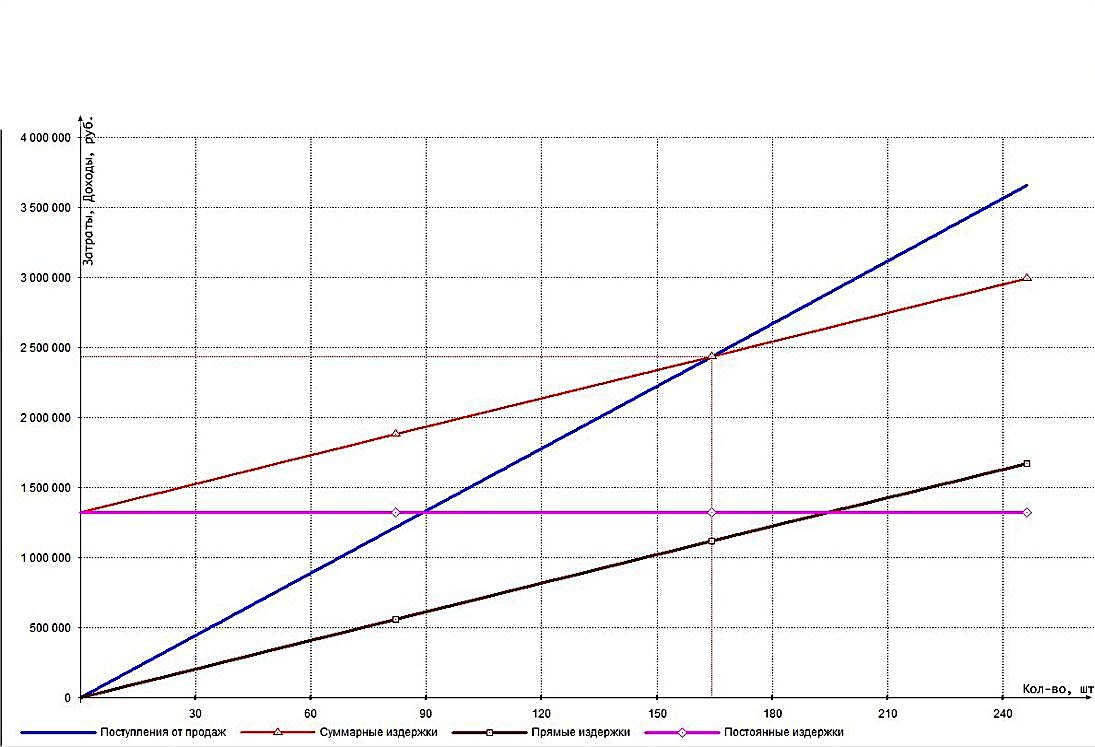

Анализ безубыточности

Безубыточность является обязательным условием для реализации всех коммерческих проектов.

При расчете точки безубыточности необходимо учитывать переменные и постоянные затраты. Точка безубыточности показывает, при каком объеме производства выручка будет равна общим издержкам. Точка безубыточности была рассчитана для годового объема производства.

Рассмотрим объемы безубыточного производства для каждого вида продукции (табл. 9) и приведем графики (рис. 19 – 24).

Таблица 9. Безубыточные объемы производства

| Наименование | Точка безубыточности, шт. |

| Диван | |

| Кресло | |

| Банкетка | |

| Тахта | |

| Кушетка | |

| Предприятие[3] | 0.99 |

Рис. 19. Точка безубыточности для Дивана.

Рис. 20. Точка безубыточности для Кресла.

Рис. 21. Точка безубыточности для Банкетки.

Рис. 22. Точка безубыточности для Тахты.

Рис. 23. Точка безубыточности для Кушетки.

Рис. 24. Точка безубыточности для Предприятия.

Источники средств

На начальном этапе функционирования предприятия единственным источником средств является уставный капитал в размере одного миллиона рублей, который вносится в равных долях каждым из двух учредителей (рис. 25).

Рис. 25. Уставный капитал.

После покупки материалов и оплаты аренды, о которых говорилось ранее, у предприятия остались денежные средства на сумму 245 тысяч рублей (рис. 26). Однако, для начала деятельности предприятие взяло кредит на сумму один миллион рублей под 20% годовых (сложные проценты) с аннуитетными выплатами на один год (рис. 27).

Рис. 26. Денежные средства компании.

Рис. 27. Займы.

|

из

5.00

|

Обсуждение в статье: Отчет о прибылях и убытках. Отчет о прибылях и убытках позволяет определить из каких составляющих складывается |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы